Все знают, что с 01.09.2020 г. заработала новая внесудебная процедура банкротства физических лиц и индивидуальных предпринимателей. Вроде должники должны радоваться, но по факту Федеральный закон от 31.07.2020 г. № 289-ФЗ "О внесении изменений в Федеральный закон "О несостоятельности (банкротстве)" и отдельные законодательные акты Российской Федерации в части внесудебного банкротства гражданина" оказался бесполезным, ибо пройти её смогут не все должники.

Есть два способа банкротства физического лица:

- Внесудебная процедура.

- Судебная процедура.

Ранее в статье на тему: «Банкротство физического лица или как сладко «поют» юристы, которые спишут с Вас долги?» Я написал какие риски и ограничения есть у гражданина, который хочет списать долги через арбитражный суд с долгом от 500 000 руб. и выше. Советую ознакомится.

Если хотите получить консультацию и/или Вам необходимы услуги по банкротству физических лиц в Краснодарском крае, то звоните или пишете на Телефон/WhatsApp 900-278-07-07 - Вячеслав Гусев

Как происходит процедура банкротства в упрощенном порядке? Инструкция от А до Я. Разделим условно на пять стадий.

1. «Досудебные ласки».

Гражданин теряет работу и перестает обслуживать свой кредит взятый в банке. Ему начинают звонит коллекторы, угрожать и призывать к совести, чтобы должник вернул денежные средства. Как минимум должника «мурыжат» от 3 месяцев.

2. Судебное разбирательство.

Потом банк подает исковое заявление в суд по месту Вашего жительства о взыскании денежных средств. Суд должен принять, рассмотреть исковые требования и вынести решение. После оно вступит в законную силу в течение 30 дней со дня изготовления мотивированного решения. Кредитор получает исполнительный лист в суде и направляет в Федеральную службу судебных приставов (далее - ФССП). Как минимум на судебную процедуру уходит 3 месяца.

3. Взыскание задолженности в службе судебных приставов.

ФССП в лице Судебного пристава-исполнителя (далее - СПИ) возбуждает исполнительное производство, направляет постановление о возбуждении сторонам по делу, база АИС ФССП автоматически направляет запросы в кредитные учреждения об открытых счетах, в Росреестр на наличие недвижимого имущества, в ГИБДД о наличия транспортного средства и в ПФР об отчислении страховых взносов для установления места работы должника. Как правило это джентельменский набор. Если дело прям очень крупное СПИ может направить дополнительные запросы в различные органы для установления наличия тракторов, морских судов и самолетов и прочего имущества, которое у Вас скорее всего нет 😊

После этого, СПИ, у которого «кучу» исполнительных производств проверяет есть ли у Вас яхты, пароходы, самолеты, машины, недвижимость, счета в банках и наконец-то работа, если нет, то он обязан выйти в Ваш адрес и проверить имущество - составить опись ареста или составить акт о том, что имущества нет. (ликвидного). Если должник прячется, не открывает двери, официальных доходов не имеет, то скорее всего судебный пристав-исполнитель окончит производство на основании п. 3 ст. 46 № ФЗ 229 «Об исполнительном производстве». При условии, что не было розыска имущества должника.

Окончание производства п. 3 ст. 46 № ФЗ 229 нам не подойдет для банкротства, поэтому Вы как «настоящий должник», берете инициативу в свои руки: берем СПИ и отвозим домой, чтобы он проверил Ваше имущество в квартире. 😜 Желательно чтобы он ничего не арестовал, так как на реализацию имущества уйдет ещё много времени. После этого, СПИ обязан закрыть исполнительное производство и вернуть исполнительный лист взыскателю c невозможностью взыскания с Вас долгов на основании п. 4 ст. 46 № ФЗ 229 «Об исполнительном производстве». Если ничего не делать, то Ваше исполнительное производство может лежать в коробке пристава до 2-3 лет пока он его не закроет.

4. Подача заявления в МФЦ о банкротстве гражданина.

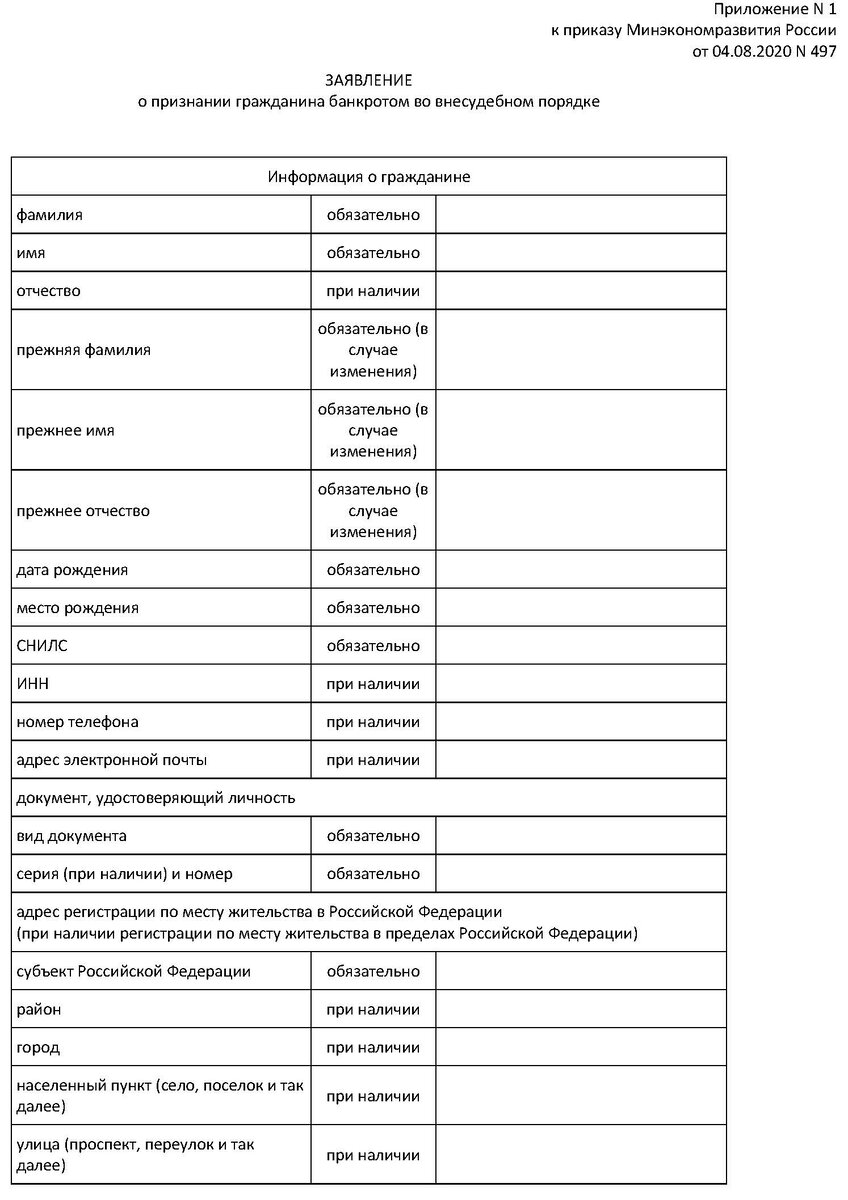

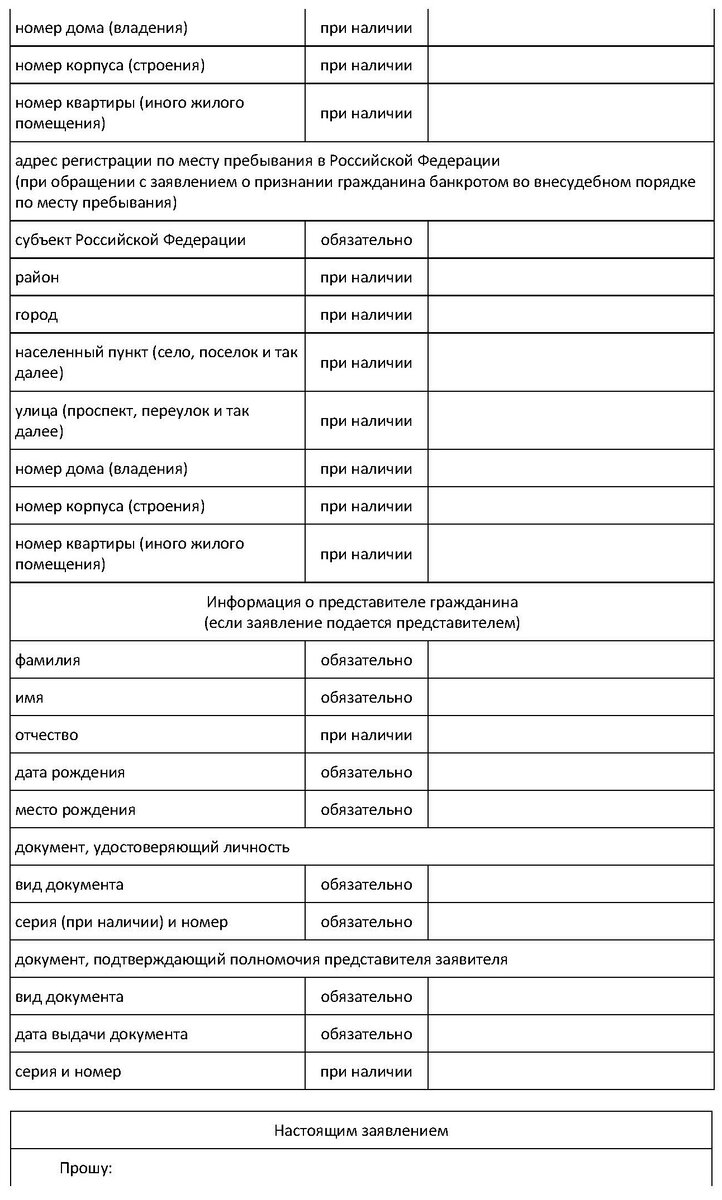

Должник удостоверившись, что Все исполнительные производства закрыты на основании п. 4 ст. 46 № ФЗ 229 «Об исполнительном производстве» идет с паспортом в Многофункциональный центр (далее - МФЦ) по месту своего жительства или пребывания подает заявление по утвержденной форме Приказом Минэкономразвития от 04.08.2020 г. № 497. К заявлению нужно приложить список всех кредиторов, известных должнику, с указанием их названий или ФИО., адресов и сумм долга к Приказу Минэкономразвития от 05.08.2015 г. № 530. Если с документами все хорошо, то сотрудник МФЦ принимает у должника заявление и выдает ему расписку об этом.

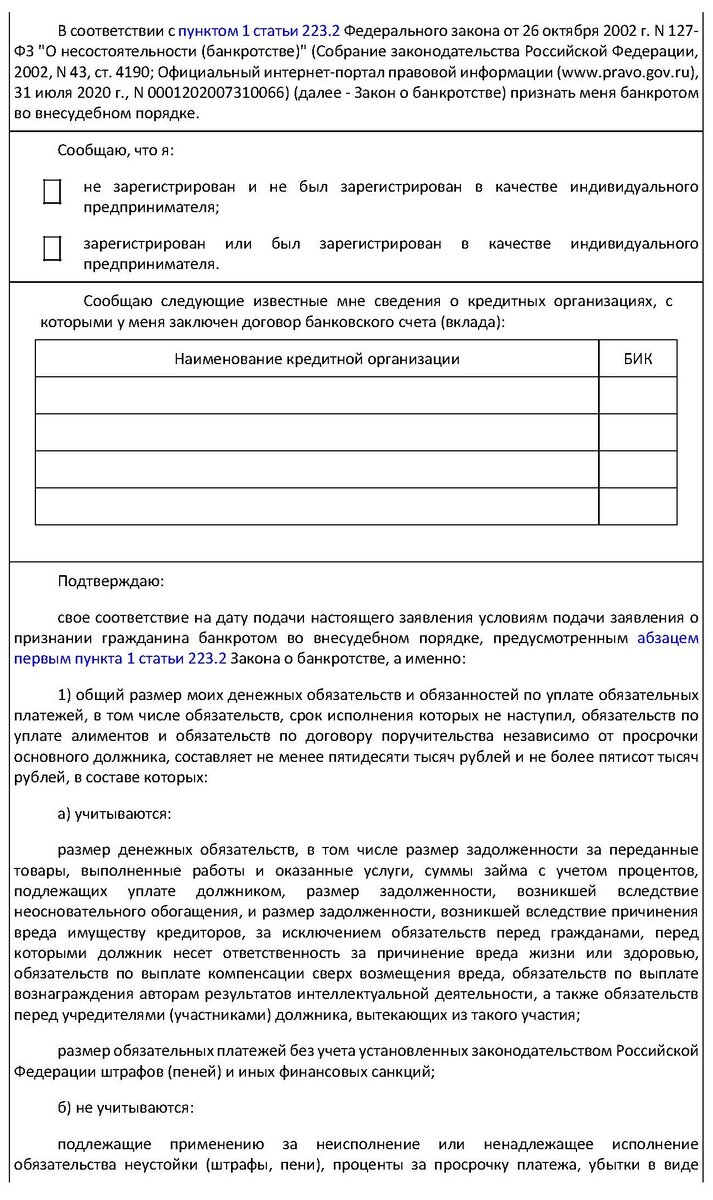

Важно: считаются все долги до 500 000 руб., в том числе алименты, возмещение вреда здоровью, возмещение морального вреда, о выплате заработной плате и пособий - хоть эти долги не подлежат дальнейшему списанию.

Те кредиторы, которых должник случайно или намеренно не включит в список или по которым занизит размер задолженности (к примеру, для снижения итоговой суммы долгового лимита), будут вправе обратиться в Арбитражный суд о признании должника банкротом. А если должник намеренно снижает сумму долгов, то списывается та часть долга, которую должник указал в заявлении.

Далее МФЦ в течение суток будет проводить онлайн-проверку - сделает запросы ФССП об окончании исполнительных производств, а также по своей базе посмотрит, не подал ли человек такое же заявление о банкротстве в другой МФЦ. Если, к примеру, выяснится, что исполнительное производство еще не закрыто или закрыто, но не по нужному основанию к примеру - п. 3 ст. 46 № ФЗ 229 «Об исполнительном производстве», то МФЦ в течение 3 рабочих дней вернет должнику его заявление с указанием причины возврата. Повторно подать заявление можно будет только через 1 месяц.

Если же все указанные в заявлении сведения подтвердятся, то МФЦ в тот же 3-й срок внесет сведения о возбуждении процедуры внесудебного банкротства гражданина в Единый федеральный реестр сведений о банкротстве (далее - ЕФРСБ). Об этом будут разосланы уведомления в налоговую инспекцию, приставам, в банки, где есть счета должника. А вот кредиторов отдельно уведомлять никто не будет, они сами должны отслеживать публикации согласно пп. 5, 6 ст. 223.2, п. 3 ст. 223.4 ФЗ № 127-ФЗ «Закона о банкротстве».

5. Шестимесячная процедура банкротства.

Со дня включения сведений о должнике в реестр банкротов начинается 6 месячный период, на протяжении которого действует мораторий на удовлетворение требований по денежным обязательствам и об уплате обязательных платежей.

Судебные приставы дают должнику «каникулы», которые по своей сути должны помочь должнику поправить своё финансового положение, но за это время кредиторы имеют право подавать запросы в различные госорганы о сделках и имуществе должника с целью разыскать хоть что-то. Более того, должник не вправе получать займы и кредиты, выступать поручителем, заключать иные обеспечительные сделки. В противном случае внесудебное банкротство будет отменено.

Если за 6 месяцев, пока длится процедура банкротства, у должника появится имущество или официальная работа, то он должен в течение 5 рабочих дней уведомить об этом МФЦ. И тогда сотрудник МФЦ внесет сведения о прекращении процедуры банкротства. Правда зачем устраивается на работу, если мы хотим избавится от долгов? 🤦♂️

Если за 6 месяцев материальное положение должника не поменяется, а кредиторы не найдут «тайных» сокровищ и не подадут в арбитражный суд заявление, человек признают банкротом. Запись об этом заносится в ЕФРСБ. Все долги, указанные в списке кредиторов, приложенном к заявлению должника, признаются безнадежными и списываются на основании п. 1 ст. 223.6 № 127-ФЗ «Закона о банкротстве». А не указанные долги в заявлении остаются.

Какие проблемы могут возникнуть?

- Первый минус очень длинный срок банкротства. Вся процедура от невыплаты кредиторам денежных средств до момента освобождения от долгов займет минимум 15 месяцев, а в среднем 2 года и до бесконечности.

- Когда судебный пристав-исполнитель закроет Ваше исполнительное производство на основании п. 4 ст. 46 № ФЗ 229 «Об исполнительном производстве» и вернет исполнительный лист взыскателю, то банк не может повторно подать заявление с исполнительным листом в ФССП для возбуждения исполнительного производства - не раньше 6 месяцев, но не позже 3 лет. Следовательно, у Вас образовывается окно в течение 6 месяцев, чтобы быстрее сбегать в МФЦ и написать заявление. Если пропустите срок, то «наша музыка хороша, начинай все сначала!» 🤷♀️

- Пока у Вас в ФССП один долг «висит» за кредит и Вы не можете его оплатить, то с чего Вы решили, что никто не подаст на Вас в суд ещё? Большинства людей, которые не платит кредит, практически перестают платить другие обязательные платежи, типа коммунальных, второй кредит, интернет и т.д. Как правило исполнительные листы на гражданина начинают «валится» все больше и больше... Вам придется собрать все долги и идти «дергать» пристава, чтобы он быстрее провёл исполнительные действия.

- Самое важно, если Вы пенсионер или работает за небольшую официальную заработную плату, то уже не попадете под данную процедуру. Соответственно, если гражданин всю жизнь работал на себя и/или в черную, то ему это процедура подойдет, а пенсионеру нет. 👏

Какие имеется плюсы?

- Если у Вас ипотека, то Вам повезет. Она не списывается в данной процедуре в отличие от судебной, поэтому её не нужно указывать в заявление. 🤔

- Процедура бесплатная. 🤘

Последствия после признания гражданина банкротом:

- В течение 5 лет гражданин не может взять кредит/заем без указания на факт своего банкротства, а также повторно заявить о возбуждении дела о признании его банкротом.

- На протяжении 3 лет для него будет действовать запрет учреждать организации и занимать в них руководящие должности, типа генерального директора или глав. буха. В банках 10 лет, а для остальных организаций 5 лет.

- Если гражданин был индивидуальным предпринимателем, то его госрегистрация аннулируется, равно как и все выданные ему лицензии. В течение 5 лет ему будет запрещено регистрироваться предпринимателем в соответствии с п. 3 ст. 223.6 № 127-ФЗ «Закона о банкротстве».

Повторно пройти внесудебное банкротство можно только через 10 лет

- согласно п. 8 ст. 223.2 № 127-ФЗ «Закона о банкротстве».

Примерно по статистике 80% граждан, которые обращаются в МФЦ для проведения банкротства получают отказы.

Если Вам есть, что добавить - пишите в комментариях.

Ставьте лайк, если статья оказалась полезной. Подписывайтесь на Дзен канал.

Если Вы не боитесь процедуры банкротства физического лица, то звоните или пишете на Телефон/WhatsApp 900-278-07-07 - Вячеслав Гусев.