Интересная модель формирования ФОТ (фонда оплаты труда) мне встретилась на одном из заводов. В далеком прошлом это был царский завод, в наш город был эвакуирован в годы Великой Отечественной войны. С тех пор Завод прошёл достойный советский путь развития, а в 90-х его приватизировали...

Все наработки советской науки организации труда на этом заводе были внедрены. Правда, к моменту, когда я туда попала, остались лишь "обломки" былого величия научной мысли... Но модель ФОТ сохранилась, ею хочу поделиться. Полезная рабочая схема.

В основе стоимостные измерители норм затрат труда. По каждому цеху (подразделению) установлены нормативы ФОТ, которые рассчитываются ежемесячно по результатам работы. Обобщенный показатель трудозатрат является основой начисления общего (цехового) фонда заработка. Затем общий фонд распределяется начальником цеха (подразделения) .

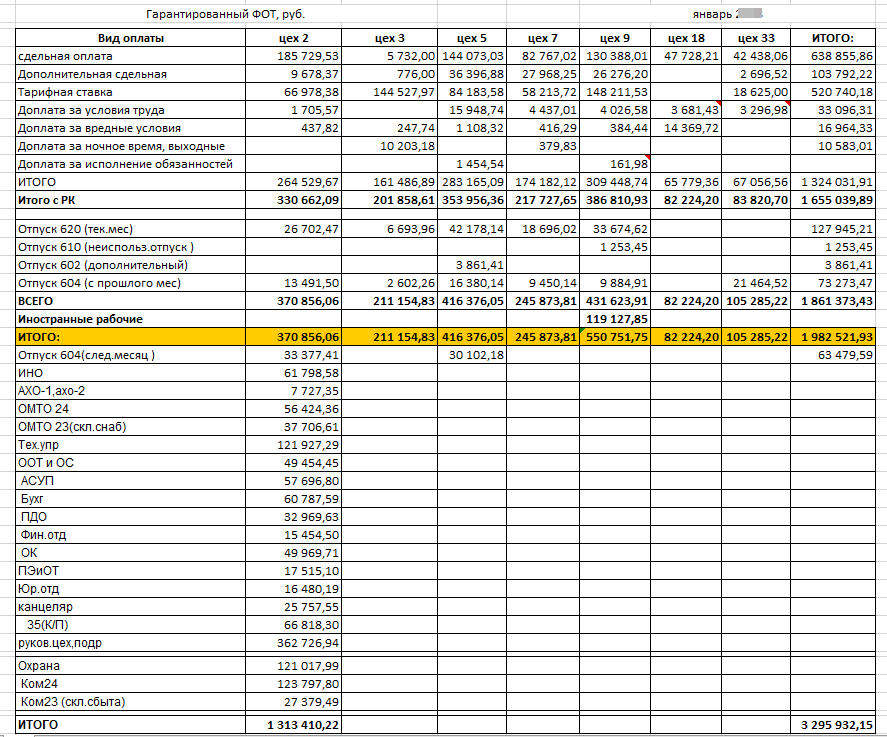

Гарантированный ФОТ - это начисление обязательных выплат с соблюдением всех законов (по ТК РФ, МРОТ и т.п.). Эти выплаты начисляются ежедневно в бухгалтерии и суммируются в конце месяца. За каждую отработанную смену бригадиры сдают в бухгалтерию ведомости с отработанным количеством человеко-часов по каждому рабочему с учетом выполненного задания. Если были особые задания или наряды на дополнительные работы, то также бухгалтерия ежедневно закрывает такие наряды-задания по расценкам (с гарантированным МРОТ).

В конце месяца из бухгалтерской базы экономист выкручивает начисленные ФОТы по каждому подразделению и заполняет таблицу "гарантированного ФОТ". Обратите внимание, чтобы не случалось перерасходов ФОТ из-за отпускных: все начисленные отпускные (с разными кодами) также учитываются в этой таблице.

После того, как сформирован ФОТ, который уже распределён законодательно, формируется премиальная часть по результатам работы за прошедший месяц.

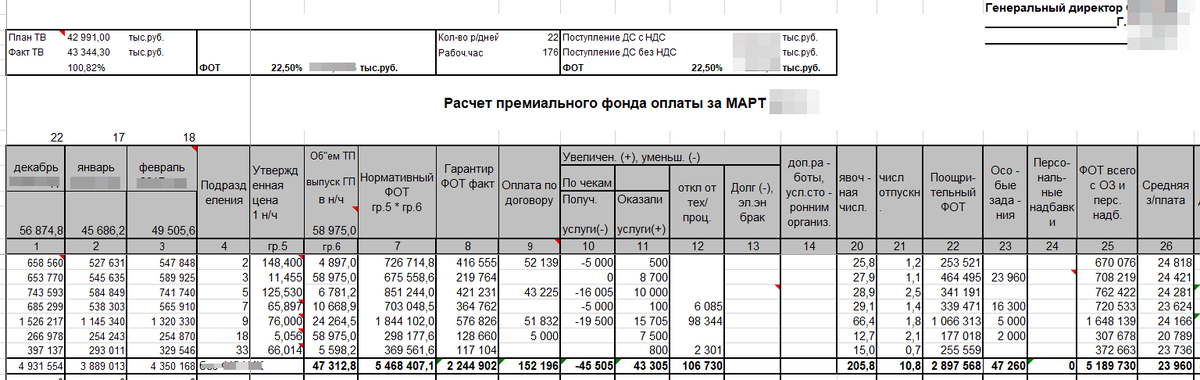

Премиальный (поощрительный) фонд оплаты труда формируется при выполнении плана (в таблице см. верхний левый угол - контрольные цифры план/факт). По установленным сдельным расценкам (в таблице графа 5 - "цена 1 н/ч") умножением на фактические нормочасы (гр.6) по каждому подразделению начисляется нормативный ФОТ. Из этой суммы (нормативного ФОТ) вычитается начисленная в бухгалтерии сумма гарантированного заработка, оставшийся общий фонд премии распределяется начальниками подразделений.

Например, "Подразделение 2" при 4897 н/ч по цене 148,4 р. заработало 726,715 т.р. Начислено гарантированных 416,555 т.р. Соответственно, остаётся к распределению 726,7 - 416,6 = 310 т.р. Именно 310 т.р. начальник "Подразделения 2" распределит между своими работниками по коэффициентам трудового вклада/участия (КТВ или КТУ), или как сейчас используют модный термин KPI (от англ. "key performance indicators" — ключевые показатели эффективности).

Еще важный момент! Контролировать следует в целом соотношение денег поступивших (см.центр таблицы) и ФОТ, чтобы не случилось "денег нет, но вы держитесь". На этом заводе соотношение выдерживалось на уровне 22,5 %. В прежних местах, где мне доводилось работать, бывало и 15%, и 13.5%, и 28%, и 37%. Цифра постоянная для конкретного предприятия, но разная на разных предприятиях.

О том, как устанавливаются утвержденные "цены нормочасов", что такое нормочасы на заводах, какие бывают "особые задания", почему наряды полезно закрывать на конкретное задание, и прочие подобные вопросы буду рассматривать в следующих публикациях, подписывайтесь, если интересно.