Три понятия, которые часто путают начинающие предприниматели, – выручка, прибыли и доход – важны, чтобы анализировать прибыльность или убыточность компании и чтобы сдавать отчетность в налоговую. Последнее – задача бухгалтеров и различных цифровых сервисов. Собственнику (или будущему собственнику) бизнеса, нужно разобраться в этих понятиях на уровне управленческой отчетности, чтобы понимать эффективность и рентабельность бизнеса.

Представим, что у вас есть фирма «Запчасти от Ивана», которая ввозит в Россию запчасти для машин из Японии и продает их автовладельцам. Вот так будет упрощенно выглядеть схема средств, которые поступают в вашу компанию. Ниже на примерах разберемся, что входит в каждую категорию.

В управленческом отчете расходы на открытие бизнеса можно расписать по всем статьям.

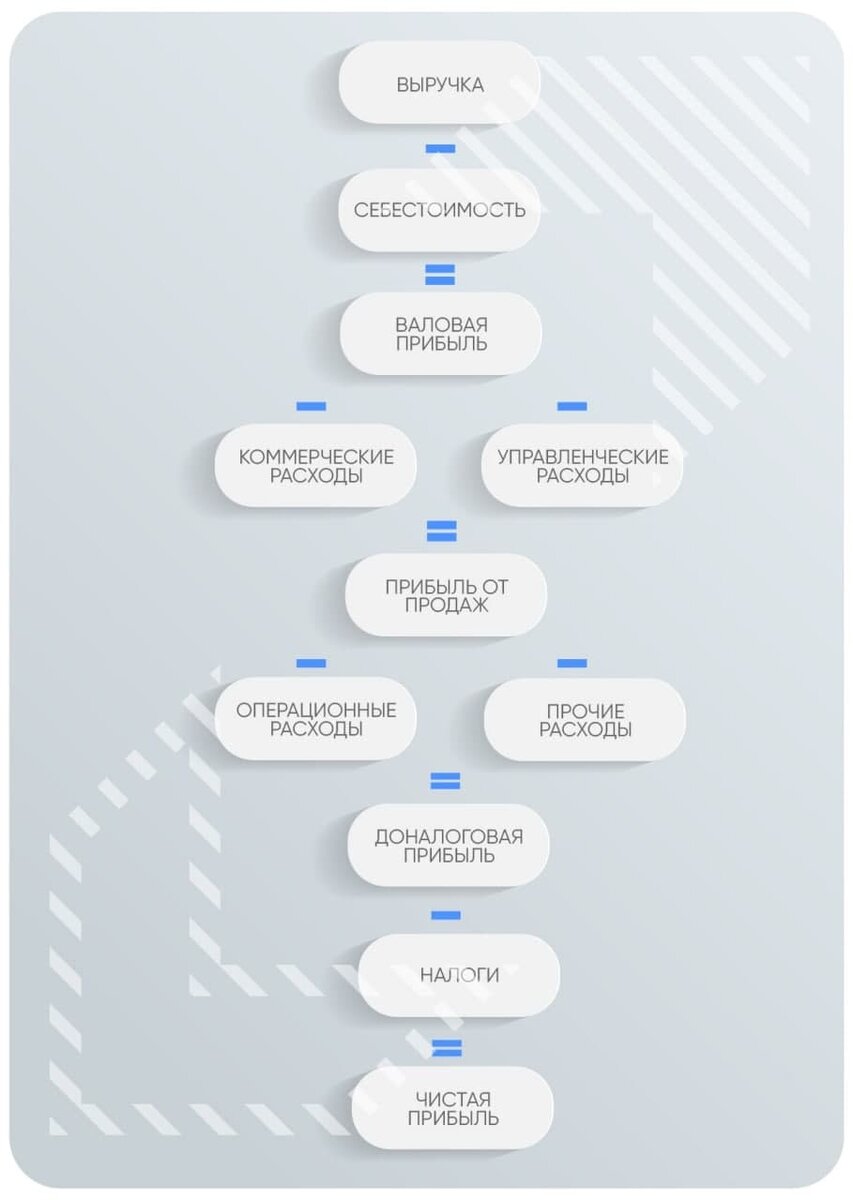

Выручка – это те деньги, которые дал клиент за товар или услугу.

Пример: Вы продаете автозапчасти по определенной цене. К примеру, за 12 месяцев покупатели внесли в вашу кассу 43 млн. 525 тыс. рублей. Это ваша выручка.

Себестоимость продукта – стоимость, по которой товар (услугу) купили или произвели, а также расходы, которые связаны с производством и реализацией одной единицы товара (услуги). Последний пункт важен: если что-то из расходов нельзя разделить на единицу товара, то в себестоимость он не входит.

Пример: в себестоимость товаров «Запчастей от Ивана» точно входит закупочная цена. Если вы заказываете запчасти штучно, когда на них появляется спрос, то в себестоимость войдут таможенные пошлины, брокерские услуги, транспортировка. В нашем случае это так, поэтому себестоимость – почти 25 млн. рублей.

Если вы закупаете товар партиями, то всё перечисленное выше не распределяется на одну единицу товара, только на партию. Значит, заложить это в себестоимость нельзя. Посмотрим, где можно разместить эти расходы ниже.

Дальше мы начинаем говорить о разных видах прибыли. Сразу оговоримся: прибыль может быть и минусовой. На первых порах, когда вы еще не окупили первоначальные вложения – это нормально. С каждым периодом «минус» должен сокращаться. Если этого не происходит, бизнес можно назвать убыточным.

Когда из выручки вы вычтете себестоимость у вас останется валовая прибыль. Из нее вычитаются:

- Коммерческие расходы – это как раз те деньги, которые невозможно распределить на единицу товара.

Пример: в фирме «Запчасти от Ивана» в коммерческие расходы можно включить затраты на маркетинг и рекламу, аренда помещения магазина, зарплата сотрудников.

- Управленческие расходы – это те деньги, которые тратятся на управление компанией.

Пример: зарплата высших уровней управленцев – гендиректора, управляющего магазином, коммерческого директора; расходы на командировки к поставщикам в Японию, на реализацию продукции, представительские расходы – на встречи руководителей с партнерами.

Когда мы вычитаем эти две категории из валовой прибыли, у нас останется прибыль (или убытки) от продаж. Продолжаем вычитать:

- Операционные расходы – деньги, которые затрачиваются на производство и продажу товаров.

Пример: логистика, складские расходы, содержание бухгалтерии, покупка техники, проценты по кредитам, которые вы взяли у банков для ведения своего бизнеса. Если транспортировку и таможенные услуги нельзя записать в себестоимость, то есть заложить в одну единицу товара, эти статьи тоже попадут в операционные расходы.

Прочие расходы и доходы – то, что нельзя разместить в другие статьи.

Пример: проценты по кредитам, курсовая разница: приобрели валюту по одному курсу, купили товар по другому, а управленческий учет ведем в рублях. Если мы проиграли на разнице курсов – это прочие расходы, если выиграли – прочие доходы. В прочие доходы также можно записать проценты по вкладам, которые есть у компании, инвестиции в другой бизнес – те, доходы, которые мы получаем не от деятельности, указанной в ОКВЭД.

Остается доналоговая прибыль. Из нее вычитаются все налоги, которые должна заплатить компания – и только на этом этапе появляется чистая прибыль.

В управленческой отчетности понятие «доход» практически не встречается, а вот в бухгалтерской отчетности под ним подразумеваются разные вещи в зависимости от того, о каком налоге идет речь. Подробнее про доход рассказывала методолог по бухгалтерскому учету: https://clck.ru/VPuau

Вместо вывода

Та схема и определения, которые мы описали, применимы для управленческой отчетности – то есть тому движению средств, которое нужно знать и анализировать руководителям бизнеса, чтобы принимать последующие решения.

В бухгалтерской и налоговой отчетности другие термины и другое распределение расходов по статьям. Поэтому так важно грамотно вести бухгалтерию – с помощью человека или сервиса – чтобы определенный расход попал в нужную статью, и у проверяющих органов не было вопросов к компании. А управленческая отчетность – это некий свод правил, установленных вами, который наиболее точно отражает доходы и расходы, разделяя их с той доли точности, которая вам кажется наиболее необходимой и отвечающей особенностям вашего бизнеса.