Молочная отрасль относительно легко пережила пандемийный 2020 год, производство сырого молока и молочной продукции продолжило расти, также позитивную динамику продемонстрировало потребление молока. При этом на рынке наблюдается дисбаланс, государство в основном поддерживает крупнейших игроков, растет концентрация производства молока, как в отдельных регионах, так в стране в целом. В 2021 году темпы роста производства молока замедлились, а к старым проблемам отрасли добавились новые.

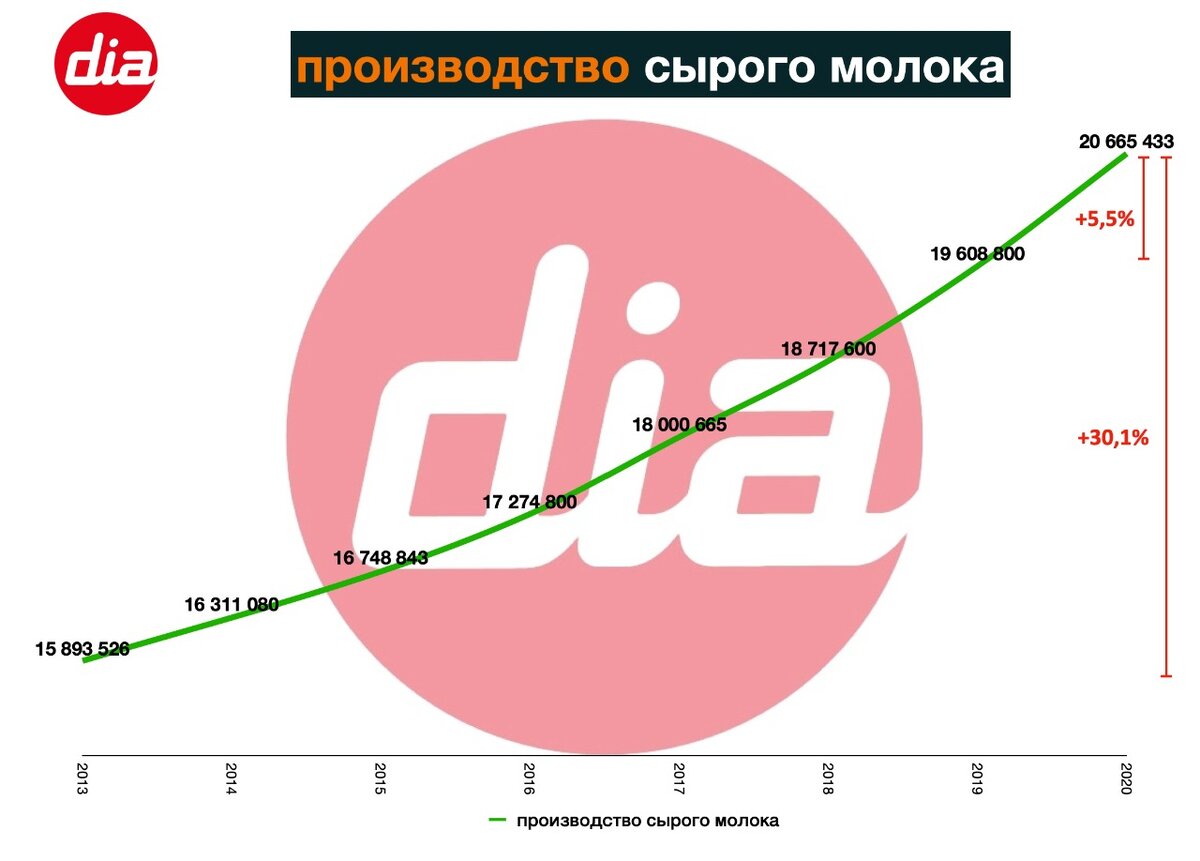

В 2020 году объем производства сырого молока в России вырос до 20,7 млн тонн, что на 5,4% больше, чем в 2019 году и на 30% больше, чем в 2013 году. Темп роста производства в 2020 году превысил показатель 2019 года, 4,8%, однако судя по данным первого квартала 2021 года темпы роста начали снижаться. В январе-марте 2020 года производство молока в России по сравнению с соответствующим периодом 2019 года выросло на 7,7%, в январе-марте 2021 года рост составил всего 2,3% до 5 млн тонн.

Поголовье коров в России в 2020 году составило 4,4 млн голов, на 3,3% ниже 2019 года.

Средний показатель продуктивности достиг в 2020 году 4 625 кг на корову в год, на 8,9% выше 2019 года и на 33,5% выше уровня 2013 года.

То есть рост производства сырого молока в России обусловлен в первую очередь ростом продуктивности.

Рост надоев-отличный показатель развития отрасли, однако наращивание поголовья для России также было бы логичным путем увеличения производства сырого молока. В России по итогам 2020 года количество коров на 1 кв км составило 0,26, а количество людей, приходящихся на одну корову 33. По сравнению с мировыми показателями подобная «плотность коров» крайней низкая и в отличие от европейских стран, вынужденных снижать поголовье скота из-за высокой плотности коров и людей на 1 кв км, Россия находится в гораздо более выгодном положении и может использовать экстенсивный путь.

Стоит отметить также, что на российском рынке, так же, как и во многих других странах, прослеживается тренд концентрации производства. Растет размер ферм и доли крупнейших игроков в объеме производства сырого молока. Лидер российского рынка, ГК ЭкоНива, по итогам 2020 года занимала 4,5% в общем объеме производства молока, а доля первой десятки компаний по данным рейтинга DIA ТОП-100 производителей молока превысила 11% рынка. А если смотреть на региональные рынки, ситуация с концентрацией производства в руках некоторых компаний еще тревожнее, на рынке производства молока Пензенской области доля Русмолко составляет 50%, доля "Калужской Нивы"(ГК Эконива) на рынке региона 50,3%.

Если убрать показатели производства молока ЭкоНивы из общего объема, произведенного в стране молока, то мы увидим, что темпы роста были бы ниже. В 2020 году рост без ЭкоНивы составил был не 5,4%, а 4,9%, а в 2019 году не 4,8%, а всего лишь 3,3%.

Если вычесть показатели ЭкоНивы из объема производства молока в СХО, разница будет еще заметнее. В 2020 году рост производства сырого молока в СХО без учета ЭкоНивы составил 4,7%, а не 5,3% как вместе с фермами холдинга, а в 2019 году рост без ЭкоНивы был 2,7%, а не 4,5%.

Также интересно рассмотреть темпы роста производства молока в регионах с самой большой концентрацией, в Калужской, Воронежской и Пензенской областях.

В Калужской области в 2020 году рост производства сырого молока составил 6,2%, а в 2019 году (когда рост ООО «Калужская нива» составлял 40,6%) 18,3%. Без крупнейшего производителя региона, ООО «Калужская нива», объем производства молока в 2020 году был 205,4 тыс тонн, но темп рост был выше, 7%, с учетом ЭкоНивы производство молока выросло на 6,2%. В 2020 году темп роста производства молока ООО «Калужской нивы» замедлился, и другие игроки совокупно росли быстрее, при этом в 2019 году без учета ЭкоНивы производство молока в регионе упало на 4,7%, в 2018 году на 8,6%. Игрок с долей более 30% серьезно влияет на региональный рынок, ООО «Калужская нива» пока растет, хотя и медленнее, чем раньше, но, если объемы производства молока холдинга начнут падать, это приведет к падению объемов производства на рынке. Также важно отметить, что в Калужской области в 2020 году упало производство молока в КФХ, на 25% до 17,3 тыс тонн. Хотя до 2020 года КФХ региона показывали хорошие темпы роста.

В Воронежской области объем производства сырого молока в 2020 году составил 848,9 тыс тонн, на 7,7% выше 2019 года. Без «ЭкоНиваАгро» объем производства молока составил 453,9 тыс тонн, на 0,4% ниже 2019 года. С 2017 года замедлились темпы роста производства молока в КФХ, в 2016 году рост составлял 15%, в 2020 году производство выросло всего на 1,3%.

В Пензенской области в 2020 году производство молока выросло по сравнению с 2019 годом на 18,9% до 266,2 тыс тонн. Без учета крупнейшего производителя, компании Русмолко, объем составил всего 132,9 тыс тонн, а производство выросло всего на 0,5%. Рост производства молока в КФХ также замедлился с 2017 года, с 24,3% в 2016 году до 6,4% в 2020 году. Однако с 2017-2020 темп роста производства молока в КФХ достаточно стабильный, на уровне 6%, а в СХО темпы роста заметно колебались год от года в зависимости от показателей Русмолко, без Русмолко сегмент СХО падал.

Пример данных регионов демонстрирует дисбаланс в развитии рынка сырого молока и господдержки отрасли. Концентрация производства ставит рынки в зависимость от планов крупнейших игроков и сужает возможности развития небольших и средних хозяйств. КФХ даже на таких рынках демонстрируют завидную устойчивость, хотя и снижают темпы роста производства молока.

В 2020 году средний размер фермы в России составил 166 коров на ферму. Средний размер СХО в 2020 году был 534 коровы на ферму, на 55% выше уровня 2013 года. Средний размер КФХ-59 коров на ферму, на 28,3% выше 2013 года.

Доля СХО в производстве молока в России в 2020 году составила 86,4%. СХО произвели в 2020 году 17,8 млн тонн молока, на 5,3% больше, чем в 2019 году и на 26,8% выше 2013 года. КФХ в 2020 году произвели 2,8 млн тонн молока, на 5,5% выше 2019 года и на 55% выше 2013 года. Темы роста производства молока в КФХ немного замедлились в 2020 году, так как в 2019 году рост составлял 7%, СХО в 2020 года напротив росли быстрее, чем в 2019 году, когда рост составил 4,5%.

Количество КФХ, занятых в производстве молока в России, в 2020 году составило 20,8 тыс, на 4,2% меньше, чем в 2019 году. Количество СХО снизилось на 1,8% до 6 тыс.

Любопытной оказалась динамика потребления в 2020 году. Локдаун весны 2020 года обрушил сектор общественного питания, но российская молочная отрасль не настолько зависима от этого рынка сбыта, как например молочная промышленность ЕС или США. В ритейле спрос на молочную продукцию рос в 2020 году и в целом потребление показало хорошую динамику роста из-за закрытых границ и роста трат на внутреннем рынке, особенно в период летних отпусков.

Аналитики DIA в 2020 году изменили методологию расчета потребления молока на душу населения, поставив во главу угла не производственный баланс и расходы населения на молочную продукцию. DIA рассчитывает показатель потребления на основе данных о доходах населения, доле трат на молочную продукцию и цене 1 кг молока в готовой продукции.

В 2020 году потребление молока на душу населения составило 170,45 кг, на 7,5% выше 2019 года. Дефицит сырого молока в стране составил 4,2 млн тонн, а вот по молочной продукции в пересчете на молоко 2020 год был профицитным, профицит составил 254,7 тыс тонн.

Лидером по профициту молока с точки зрения конечного потребления осталась Республика Татарстан, где в 2020 году профицит составил 656,2 тыс тонн. А самым дефицитным регионом осталась Московская область (с Москвой), дефицит молока в 2020 году составил 3,6 млн тонн.

По дефициту молочной продукции также лидирует Московская область, 1,4 млн тонн дефицита. Лидером по профициту молочной продукции стал Алтайский край, где производство превысило потребность на 929,6 тыс тонн.

Московская область также осталась крупнейшим регионом-импортером молока в стране, в 2020 году дефицит молока для переработки составил 1,2 млн тонн. При этом бывший долгие годы лидером по профициту молока для переработки Татарстан ввел новые мощности и снизил излишек молока до 285,9 тыс тонн. Первое место по профициту сырого молока для переработки теперь занимает Кировская область, где в 2020 году излишек составил 457 тыс тонн, на втором месте Новосибирская область с профицитом 368,2 тыс тонн.

Был ли вам полезен материал? Поставьте, пожалуйста, лайк. Так мы поймем, что подобных обзоров должно быть больше :)