Политика легких денег, стимулы и огромные государственные расходы — все это отличный рецепт для акций, и инвесторы всех уровней накапливают их с исторической скоростью и имеют большой вес в этом классе активов.

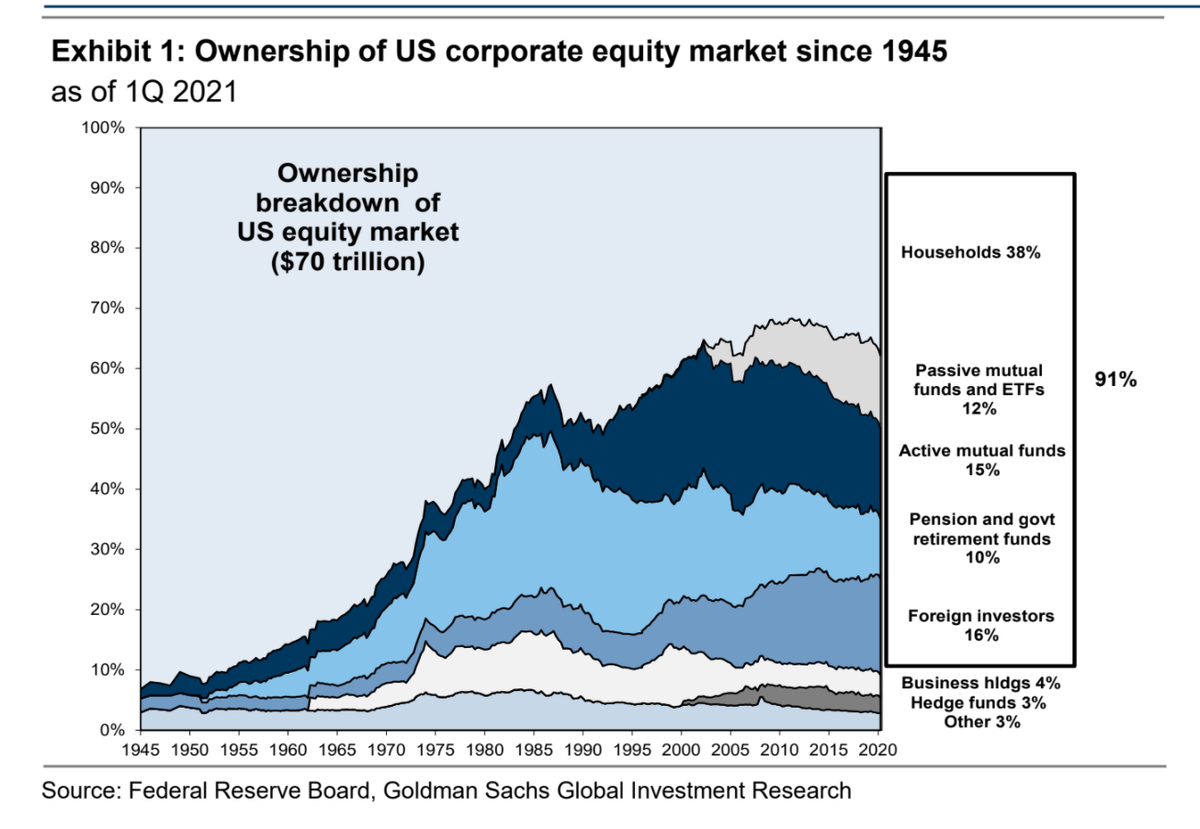

По данным Goldman Sachs, домохозяйства, иностранные инвесторы, пенсионные и взаимные фонды, владеющие в совокупности 90% всего фондового рынка, в настоящее время распределяют 49% своих активов на акции. Это почти рекордный показатель с 1990 года.

Увеличение благосостояния домохозяйств

По данным ФРС, в 2020 году домохозяйства в США увеличили свое состояние на $13,5 трлн на фоне рекордных стимулирующих выплат со стороны федерального правительства, низких потребительских расходов и бума цен на активы, такие как акции и недвижимость.

Сравните это с 2008 годом, когда американские домохозяйства потеряли $8 трлн во время финансового кризиса, когда стоимость всего, особенно их домов, резко упала.

Все это может хорошо выглядеть на бумаге, однако сильное вовлечение обычных инвесторов несет в себе некоторые риски. Кроме того, согласно исследованиям Charles Schwab, чем выше воздействие домашних хозяйств, тем ниже последующая доходность с течением времени. Читайте подробнее об этом в нашем материале здесь.

Маржинальный долг

Во время пандемии инвесторы торговали как сумасшедшие, и они использовали маржинальный долг. Большой маржинальный долг.

Согласно недавно опубликованным данным регулятора FINRA, совокупные дебетовые остатки по маржинальным счетам американцев (сумма денег, находящихся в залоге у брокера или кредитора для покупки ценных бумаг) достигла рекордного уровня в $861 млрд в мае, что на 3% больше по сравнению с предыдущим месяцем.

Согласно анализу Advisor Perspectives, маржинальный долг FINRA тесно коррелирует с показателями индекса S&P 500, с поправкой на инфляцию с конца 90-х годов, и имеет тенденцию достигать пика за несколько месяцев до рынка.

Тем не менее, Advisor Perspectives также отметил, что его полезность в качестве опережающего индикатора сомнительна, учитывая, что данные о марже к моменту их публикации FINRA уже опубликованы несколько недель назад.

Однако Advisor Perspectives также отметил, что его полезность в качестве опережающего индикатора сомнительна, учитывая давность маржинальных данных к моменту их публикации FINRA.

Фондовый рынок Китая

Американские инвесторы также смотрят в сторону Китая и продолжают увеличивать свои инвестиции в Поднебесную (см. график 3). Хотя, судя по самому крупному по капитализации ETF [MSCI], который включает в себя крупные китайские компании, до уровней на которых находится тот же S&P 500 [SPY] пока еще далеко.

Составители: Игорь Гуревич, портфельный управляющий laurels

Виктория Стасюлевич – редактор weknow.market