Из теории известно, что есть нормируемые и ненормируемые затраты. По-простому, ненормируемые - это такие, которые невозможно предугадать. К примеру, затраты на устранение последствий некой аварии (коммунальной, ДТП, стихийное бедствие и т.п.)

В целом, почти все текущие издержки необходимо контролировать, анализировать и нормировать. Для этого традиционно применяют два основных приёма: лимитирование и установление нормативов.

Лимиты - это финансовые ограничения, которые в начале месяца собственники бизнеса утверждают в виде распоряжения на текущий месяц. Финансовые службы контролируют в течение месяца соблюдение этого распоряжения. Превышение лимитов допускается только с разрешения (за подписью!) ответственного лица, принимающего финансовые решения. Это самый простой и самый сложный механизм нормирования текущих издержек. Простой - в технической части исполнения, сложный - в части человеческих отношений. Мне не довелось ни разу встретить такую организацию, где финансовая дисциплина соблюдалась бы неукоснительно. Поэтому я не буду писать о том, как организовать жёсткое исполнение финплана. Напишу о технических моментах.

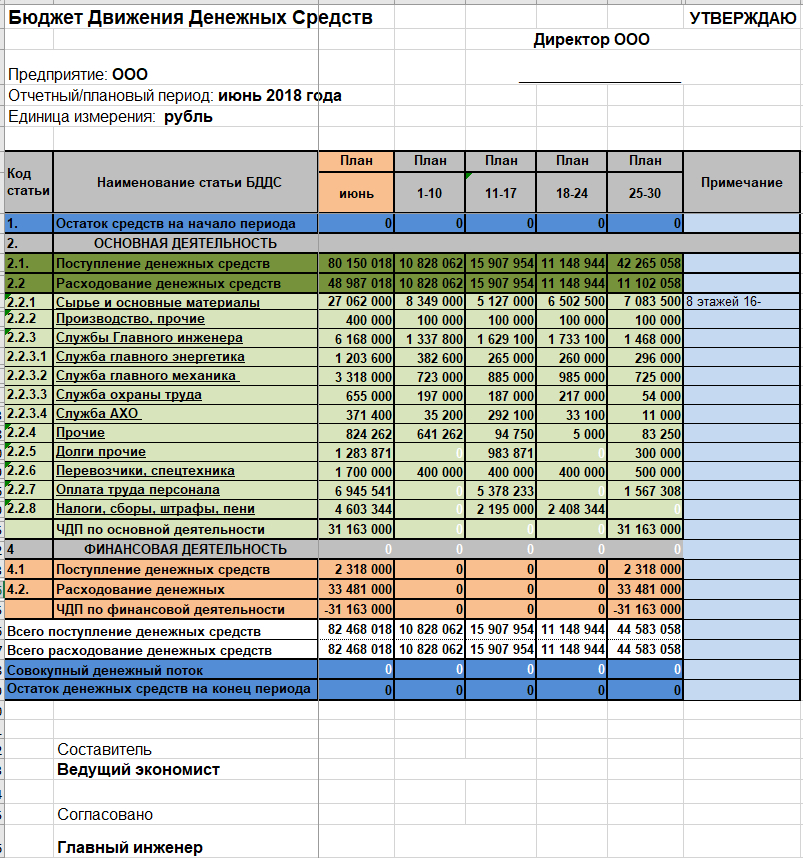

В наиболее общем виде финансовый план - это документ, утвержденный собственниками бизнеса. Обычно его принимают в первых числах месяца по факту рассмотрения исполненного финплана. То есть в начале каждого месяца экономистом/финансистом (или финансовым директором) свёрстываются бюджет движения денежных средств (БДДС) и (БДР) бюджет доходов и расходов за прошедший месяц. Это основные составные части финплана. Если БДДС составлен грамотно, то в течение месяца кассовых разрывов быть не должно. Именно статьи БДДСа являются лимитами расходов, превышение которых не допускается (за исключением особых случаев).

Детализация статей на каждом предприятии уникальна. Мне не встречалось одинаковых БДДС, хотя я работала экономистом/финансистом более, чем в 10 предприятиях разного профиля деятельности и с разной холдинговой структурой. Общим принципом выделения статей является характер контроля. В основу выделения статьи закладывается признак, по которому будет контролироваться лимит денежных средств.

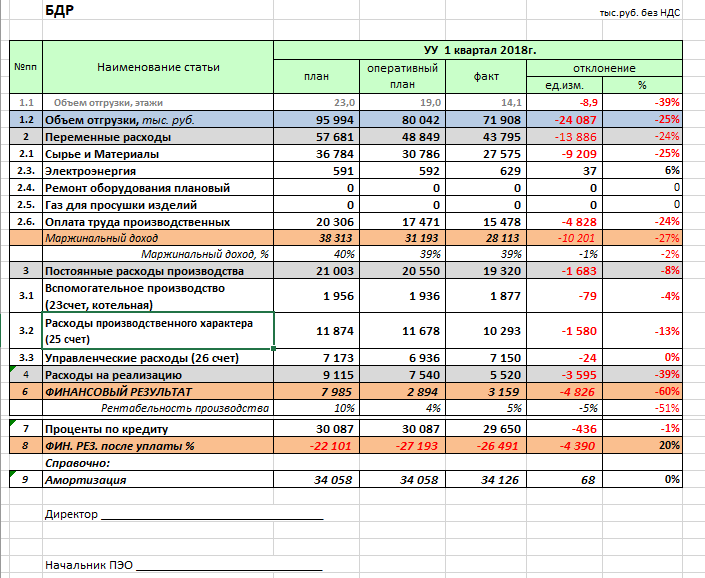

В бюджете доходов и расходов очень важно правильное калькулирование статей в соответствии с бухгалтерским учетом. В 1С есть контур управленческого учета. И приведенный пример также выполнен по данным управленческого учёта (УУ). К сожалению, мне не встретились адекватные учётные системы, в которых эти контуры были бы сопоставимы. Зачастую управленческий учёт - это некая "вещь в себе", к реальности не имеющая фактического отношения. В частности, на двух последних предприятиях, где мне довелось поработать, расхождения с бухучетом по основному сырью доходили до 10-15% от фактических списаний. По моим оценкам, такое положение в учёте не допустимо! Другими словами, такой управленческий учёт не просто искажает реальную картину, но вводит в заблуждение и приводит к неверным решениям. Например, нормирование статьи "основных материалов" по денежным средствам (ежемесячным лимитам) , заниженное от фактической потребности на 15%, неизбежно приводит к недофинансированию производства, как следствие, к срывам ритмичности из-за недопоставок сырья .

Про установление нормативов расхода в натуральном исчислении напишу когда-нибудь, а пока изложу кратко. В частности, по списанию ГСМ для бухгалтерии есть нормативы , утверждённые Минтрансом России. Логика установления любых норм расходов аналогична: проводятся замеры в нормальных условиях работы, составляются акты, издаётся приказ о введении в действие на конкретном предприятии.