Несмотря на двукратный рост с октября 2020 года, $SLB в портфеле светится красным. Дело в том, что он куплен весной 2019 года по $37. В 2020-м он сходил на $14, я немного им поспекулировал на тинькове, но основная часть осталась нетронутой. Сейчас, когда бумага торгуется около $35, задаюсь вопросом стоит ли дальше её держать?

Буквально в двух словах про бизнес

Глобальная нефтесервисная компания. Ключевые направления: бурение и обслуживание скважин (35%), обслуживание подземных резервуаров (24%), оборудование для перекачки (28%) и программные решения для управления нефтегазовыми активами (13%). Три первых направления показывают маржинальность чистой прибыли около 10%, софт около 20%.

Доля американской выручки – 32% в 2019 году. В 2020-м упала до 23%. В первом квартале 2021-го вообще 18%.

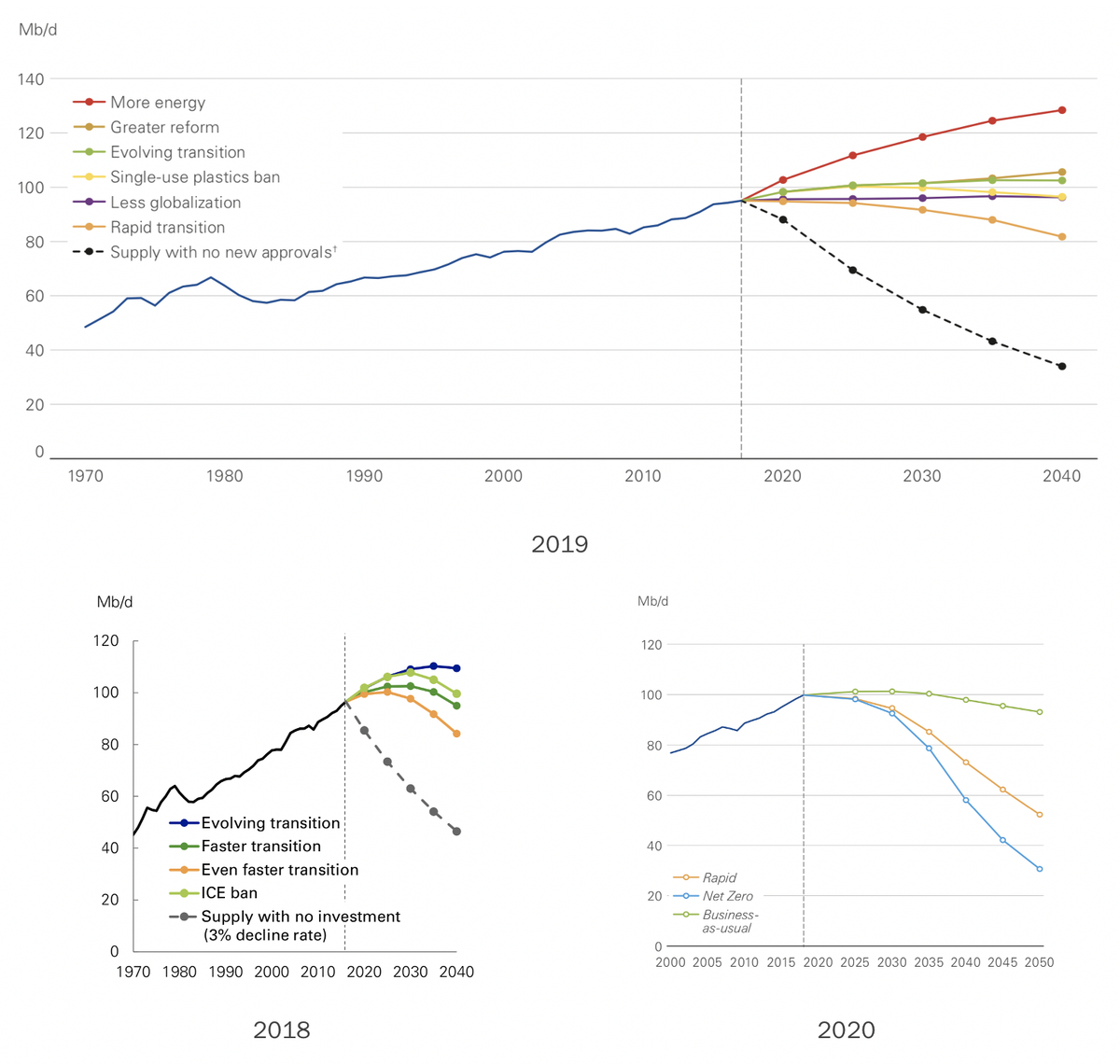

Что с рынком нефти?

Многие в 2020 году со страху заявляли, что пик потребления нефти пройден и дальше спрос будет только падать.

Если посмотреть на прогнозы BP по рынку нефти за 2018–2020 годы, то основной вывод, который напрашивается – они сами не знают, что будет. Да, в какой-то момент наступит пик потребления и дальше оно будет снижаться, но когда будет этот пик, и как быстро будет снижаться – непонятно.

В июньском отчете OPEC уже в третьем квартале 2021 года ожидается потребление нефти на уровне 98 млн барр/сут. Столько же было в середине 2019 года. Фактически спрос восстановился.

И уже появляются публикации о том, что нас ждет дефицит нефти. А цена барреля и правда уже выше, чем в начале 2020 года.

Особо нет сомнений, что у Schlumberger будет много работы в обозримом будущем.

Что говорит компания?

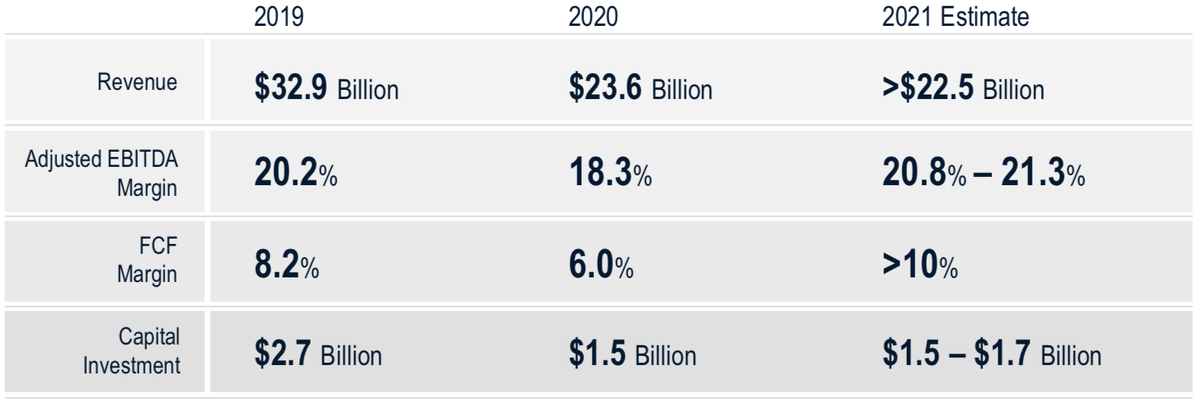

2 июня 2021 Olivier Le Peuch (CEO) рассказывал на конференции про светлое будущее, и среди прочего показал гайданс на 2021 год, в котором мы видим, что выручка ожидается на уровне 2020 года, а свободный денежный поток не менее $2,2В (для сравнения, в 2019–2020 FCF был $2,7В и $1,4В).

Общая идея его выступления и последнего квартального отчета такие что всё плохое позади, мы в начале нового энергетического цикла, Schlumberger будет монетизировать свою имеющуюся экспертизу в нефтегазе и активно инвестировать в новую энергетику.

SLB изо всех сил хочет поучаствовать в энергопереходе (Energy Transition). У них много инициатив в области хранения энергии и возобновляемых источников. Целый сайт запустили. Пишут, что используют венчурный подход в попытке разработать новые технологии. Венчурный – это когда ты тратишь деньги, но не знаешь заработает ли технология и будет ли потом приносить доход.

Одна из инициатив – добыча лития для батарей. Литий добывается из раствора, выкачиваемого из скважин, а на скважинах SLB собаку съели. Вроде как пилотный завод должен заработать уже до конца 2021 года.

На R&D компания тратит 2,1%, 2,2%, 2,5% от выручки последние три года соответственно. Это конечно не фарма с их 25%, но всё равно молодцы.

В абсолютных цифрах расходы на R&D, например компании Albemarle, одного из лидеров в производстве лития, в 10 раз меньше ($59 млн против $580 млн). Это к тому, что ресурсов у SLB достаточно, чтобы запрыгнуть в этот поезд.

(Tesla тратит на R&D вдвое больше и в абсолютных, и в относительных цифрах).

(GE тратит на R&D в области Renewable Energy $485 млн).

Стоимость и заключение

EV=$61,7B. EV/Ebitda = 13. Недешево.

Последние два года списывали гудвил по $10В, поэтому чистой прибыли не было. Но если бумажные списания исключить, то было бы P/E = 24. Опять недешево.

Всё, что могло плохого случиться с нефтью, случилось в 2020 году. А значит есть пространство для позитивных сюрпризов. Я готов поверить, что выручка и ебитда 2020 года являются нижней точкой, от которой можно какое-то время расти. И в нефть по $100 я верю 🤥, а SLB ходит за ценой нефти. Однако, есть ощущение, что потенциальный позитив уже в цене. Говоря языком инвестдомов, даю себе рекомендацию «держать».

И последить за инициативами SLB New Energy интересно.