Это последняя глава, которую я бы хотел законспектировать из Натенберга, касается простых правил как читать график P&L.

Новичкам точно будет полезно прочесть.

Каждый трейдер должен знать, как выглядит график его позиции, если не в мельчайших подробностях, то, по крайней мере, примерно. Если под рукой нет компьютера, такой график можно представить мысленно. Существует ряд правил, с помощью которого его можно построить, о них как раз и поговорим чуть ниже.

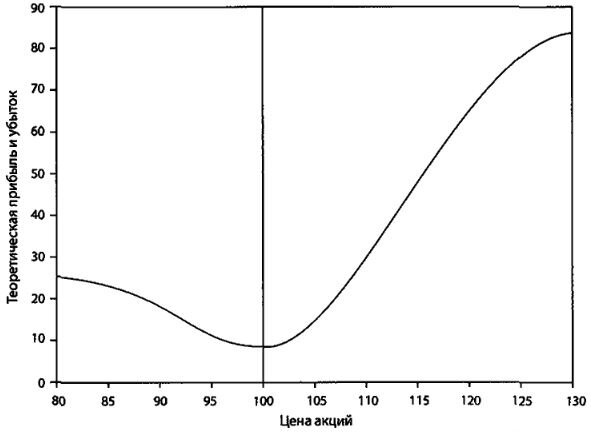

По оси абсцисс откладываем изменение цены базового актива, а по оси ординат - прибыль или убыток:

1. Теоретическое преимущество. График позиции с положительным теоретическим преимуществом пересекает линию текущей цены БА выше линии нулевой прибыли и убытков. Это первое, что должен проверить трейдер. Он должен убедиться, что его позиция прибыльна, если он не ошибся в оценке рыночных условий.

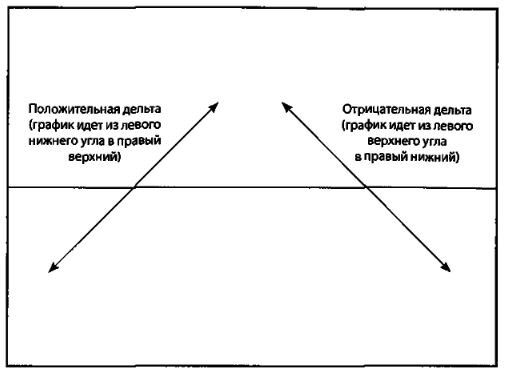

2. Дельта. Позиция с положительной дельтой теоретически эквивалентна длинной позиции в БА. График такой позиции пересекает линию текущей цены БА под углом и идёт из левого нижнего угла в верхний правый. Позиция с отрицательной дельтой теоретически эквивалентна короткой позиции в БА. График этой позиции пересекает линию текущей цены БА под углом и идёт из верхнего угла в нижний правый. Наклон графика при пересечении им линии текущей цены БА зависит от величины дельты. Чем больше дельта позиции, тем больше наклон графика; чем меньше дельта позиции, тем меньше наклон пологий. График дельта-нейтральной позиции на текущей цене БА является точно горизонтальным. Из школьного курса математики мы также помним, что дельта в опционном смысле у функции является первой производной, она же равняется тангенсу угла наклона касательной в точке, поэтому, где тангенс больше, там и дельта выше.

3. Гамма. При отклонении цены БА от текущей цены в любом направлении график позиции с положительной гаммой изгибается вверх. Это отражает тот факт, что изменение цены БА увеличивает стоимость позиции с положительной гаммой. График такой позиции является вогнутым (форма улыбки). При отклонении цены БА от текущей цены в любом направлении график позиции с отрицательной гаммой изгибается вниз. Это отражает тот факт, что для позиции с отрицательной гаммой предпочтительна неизменная цена БА. График такой позиции обычно является выпуклым (форма нахмуренных бровей). Из школьного курса математики мы также помним, что гамма в опционном смысле это вторая производная у функции и именно по ней мы определяли точки перегиба - вверх или вниз. Вот и в опционном анализе это свойство второй производной пригодилось:

4. Тетта. Со временем стоимость позиции с положительной теттой увеличивается, а график такой позиции смещается вверх. Стоимость позиции с отрицательной теттой со временем уменьшается, а график такой позиции смещается вниз. Эти графики мы явным образом не увидим в профиле P&L, потому что у нас там нет фактора времени в системе двух координат, поэтому, чтобы увидеть как влияет время на наш профиль, строят специальные 3D-поверхности, где под третью осью понимают фактор времени.

5. Вега. Стоимость позиции с положительной вегой увеличивается с ростом волатильности и уменьшается с ее падением. При повышении волатильности график позиции смещается вверх, а при снижении - вниз. Стоимость позиции с отрицательной вегой уменьшается с ростом волатильности и увеличивается с её падением. При повышении волатильности график позиции смещается вниз, а при снижении - вверх.

Натенберг просит обратить внимание своих читателей, что время и изменение волатильности оказывает на опционную позицию одинаковый эффект. Но в отличие от времени, которое движется только в одном направлении, волатильность может и повышаться, и падать. Если гамма позиции трейдера положительна (отрицательна), то тетта обязательно будет отрицательной (положительной). Поэтому трейдер может следить за чем-то одним: либо за гаммой, либо за теттой. Но, какой бы ни была гамма, положительной или отрицательной, трейдера все равно будет беспокоить возможность изменения волатильности. Позиция с положительной гаммой может пострадать в случае роста волатильности (например, короткий временной спред), а позиция с отрицательной гаммой (например, длинный временной спред) - в случае ее падения.

Ну и ещё 3 интересных фактора, которые также влияют на наш P&L опционного профиля, косвенно они пересекаются с первыми пятью, которые были рассмотрены выше:

1. Гамма-дельта-нейтральная позиция. Дельта-нейтральная позиция, мы определились, когда тангенс угла наклона равен нулю, т.е. это горизонтальная линия. Но и с гамма-нейтральной позицией мы чуть выше определились, что это когда отсутствует перегиб вверх и вниз, т.е., опять же, горизонтальная линия. Вот и получается, что гамма-нейтральная позиция совпадает с дельта-нейтральной, если смотреть графически.

2. Фактор времени. Поскольку со временем дельты всё больше отклоняются от 50, если на базовом рынке не произойдёт никаких изменений, то дельты 95 пута и 105 колла (составляющие в текущий момент -25 и +25) будут приближаться к нулю. Это означает, что поведение нашей позиции будет приближаться к поведению голой короткой позиции в 10 контрактах на акции. Поэтому при цене БА от 95 до 105 со временем наклон графика будет всё более отрицательным.

3. Изменение волатильности. Падение волатильности имеет тот же эффект, что и время. Все дельты отклоняются от 50, а общая дельта позиции при цене на уровне текущей становится короче. Если волатильность повысится, то все дельты приблизятся к 50, а общая дельта позиции станет длиннее. С ростом (падением) волатильности наша позиция все больше будет выглядеть как голая длинная (короткая) позиция в десяти контрактах на акции.

Как бы ни менялась волатильность, при цене примерно 100 гамма будет близкой к нулю. Но при приближении цены к 95 или 105 гамма станет больше, поскольку либо 95 пут, либо 105 колл оказывается больше на деньгах. А гамма опционов на деньгах с ростом волатильности падает, а с падением - растет. В результате на низковолатильном рынке отклонение цены от 100 может привести к быстрому росту гаммы и связанного с ней риска. Гамма становится отрицательной, когда цена акции приближается к 95, и положительной, когда она приближается к 105.

Этих восьми факторов будет достаточно, чтобы научиться читать график P&L опционной позиции.

С уважением, Карлсон.

p.s. кому интересно, свои мысли по рынку кидаю в телегу @KarLsoH, там же есть и опционный чат.