Недавно меня спросили, что я думаю про HP (HPQ). Вроде как, альтернатива или дополнение к ProtoLabs в 3D-принтинге.

Знаете, я в фоновом режиме перебираю с десяток компаний ежемесячно. И когда вижу что-то, что нравится и вместе с тем вызывает сомнение - откладываю идею на потом. Выставляю уведомление о достижении определённой цены с дисконтом и изредка проверяю.

HP очень хочется взять в портфель, но это самая неоднозначная компания из всех, которые я прежде разбирал.

О компании

История HP начинается в 1939 году, в Кремниевой долине, в роли стартапа. В 1947 году произошла регистрация в качестве правопреемника. В 2015 году HP провела выделение подразделения корпоративной технологической инфраструктуры, ПО, услуг и финансовых услуг в отдельную публичную организацию Hewlett Packard Enterprise.

- Это важно, и мы ещё к этому моменту вернёмся.

Сейчас, HP - это ведущий мировой производитель персональных компьютеров, продуктов визуализации и печати, а также связанных с ними технологий, решений и услуг.

Условно, бизнес HP можно разделить на два сегмента - персональные системы и полиграфия.

- Персональные системы - коммерческие и частные настольные ПК и ноутбуки, рабочие станции, коммерческие мобильные устройства, розничные POS-системы, дисплеи и сопутствующие аксессуары, ПО.

- Полиграфия - частное и коммерческое печатное оборудование, оборудование для принтеров, расходные материалы, решения и услуги, а также сканирующие устройства.

В настоящий момент HP активно развивает 3D-печать и стремится захватить этот растущий рынок.

Бизнес HP можно смело назвать интернациональным - он охватывает 170 стран, 250,000 торговых партнёров, а также множество партнёров в лице непосредственных производителей, на аутсорсинг которых HP передаёт свои товары (с целью сокращения издержек).

Больше половины (около 65%) своего денежного потока компания получает за пределами США.

Раз уж нас интересует тема 3D-печати, то давайте на ней остановимся.

В 2019 году HP открывает новый центр передового опыта в области 3D-печати и цифрового производства площадью 150,000 квадратных футов:

Сегодня HP Inc. открыла двери своего нового центра в области 3D-печати и цифрового производства в Барселоне, Испания, одного из крупнейших и наиболее передовых в мире центров исследований и разработок технологий следующего поколения, которые послужили основой Четвертой промышленной революции.

Новый Центр объединяет сотни ведущих мировых экспертов в области аддитивного производства (системной инженерии, анализа данных, программного обеспечения, материаловедения, дизайна, а также 3D-печати и цифрового производства). Объект площадью более 3 акров в кампусе HP предназначен для развития портфеля промышленных 3D-принтеров HP и обеспечивает крупномасштабную производственную среду для сотрудничества с клиентами и партнерами в области технологий цифрового производства, революционизирующих их отрасли.

Новый объект объединяет гибкие и интерактивные макеты, среды совместной разработки и парк новейших систем HP для 3D-производства пластмасс и металлов, что позволяет создавать более быстрые и гибкие продукты. Такие лидеры, как BASF, GKN Metallurgy, Siemens, Volkswagen и другие в автомобильном, промышленном, медицинском и потребительском секторах, продолжат сотрудничество с HP в области новых инноваций в области 3D-печати и цифрового производства в Центре.

Это значительно расширяет глобальные возможности HP в области 3D-печати и цифрового производства, а также улучшает существующие инновационные центры в Корваллисе, штат Орегон; Пало-Альто, Калифорния; Сан-Диего, Калифорния; Ванкувер, Вашингтон; Барселона, Испания; и Сингапур, где HP недавно начала сотрудничество с Технологическим университетом Наньян (NTU) и Сингапурским национальным исследовательским фондом (NRF) для продвижения 3D-печати, искусственного интеллекта, машинного обучения, материалов и приложений, а также инноваций в области кибербезопасности.

- Извиняюсь, сокращал как мог - я этот текст переводил с английского языка и в оригинале он в 2 раза больше.

Под 3D-печать HP создала отдельный сайт, можете изучить его самостоятельно. Из того, что я там увидел - всё то же самое, что отмечает Кэти Вуд в своей аналитике.

И если прямо сейчас сравнивать HP с ProtoLabs по сфере 3D-принтига, то бизнес HP более диверсифицирован - она не только занимается печатью, но и производит оборудование для печати на продажу, а также разрабатывает и предоставляет необходимый софт (ПО). Protolabs же обычный массовый производитель готовой продукции под коммерческие заказы.

- К примеру, недавно Volkswagen заявил о совместной разработке с HP нового процесса 3D-печати HP Metal Jet, который упростит и ускорит производство металлических деталей для автомобилей.

Давайте не будем тянуть принтер за кабель и перейдём к финансовому состоянию компании. Что HP занимает лидирующее положение в 3D-печати мы уже поняли.

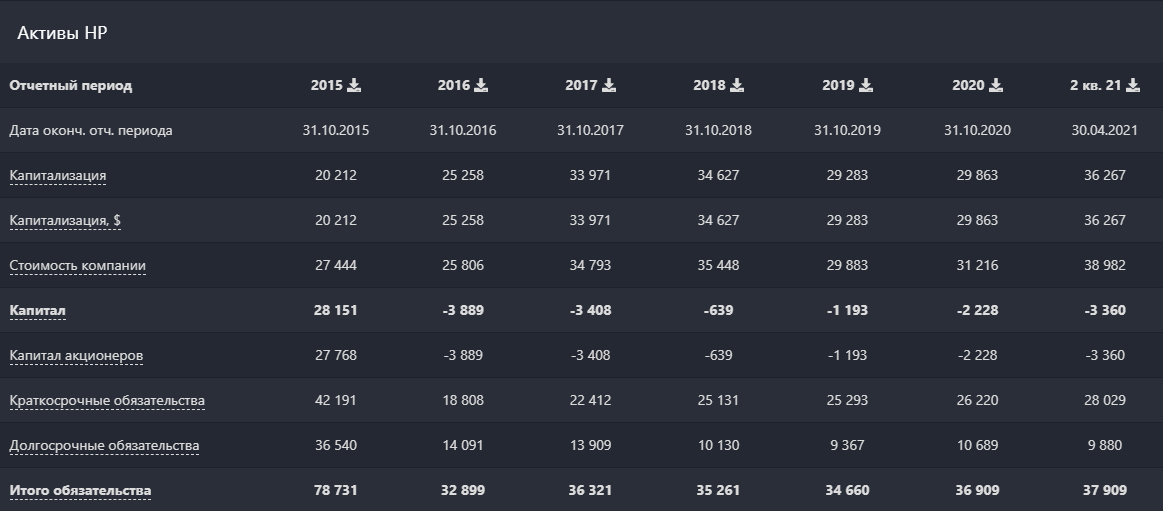

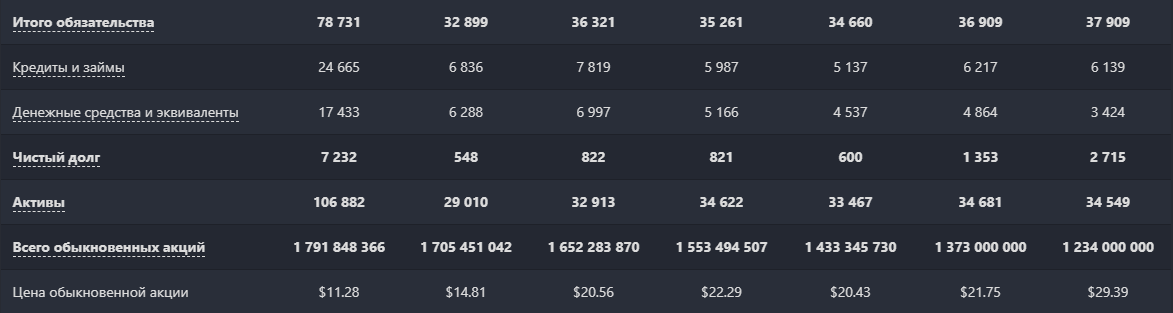

Активы

Помните я говорил, что в 2015-ом компания выделила одно из своих подразделений в самостоятельную компанию, и что это важно?

Ну так вот, для полного понимания ситуации пришлось расширять данные по годам до того самого 2015, где мы видим, что после выделения части бизнеса у HP стал отрицательный капитал.

Кроме выделения части бизнеса, компания в тот год выплатила 858 миллионов долларов в качестве дивидендов, что привело к ещё большему разрыву в показателе.

И хотя при определённых обстоятельствах отрицательный капитал не так страшен, но всё же это фактор риска, который нужно учитывать.

Что ещё мы видим. Кроме капитала, новая компания забрала и половину обязательств, а также почти весь чистый долг.

Что меня напрягает, так это тот факт, что дальше HP продолжила ослаблять свой баланс активов - капитал до сих пор в минусе, обязательства растут и частый долг растёт.

Из плюсов - регулярный и весьма сильный buyback, то есть обратный выкуп акций с рынка самой компанией.

Отрицательный акционерный капитал - что это?

Отрицательный капитал возникает, когда общие обязательства компании превышают стоимость ее общих активов.

Причинами могут быть накопленные убытки, большие дивидендные выплаты, крупные займы на покрытие накопленных убытков и т.д.

Возможные последствия для компании с отрицательным капиталом:

- Повышенные процентные ставки банками;

- Трудности с получением дополнительных средств через ссуды или акции;

- Кредиторы предлагают сокращение срока кредита;

- Снижение корпоративных оценок и кредитных рейтингов;

- Снижение заказов, поскольку клиенты опасаются за выполнение контракта компанией;

- Невозможно выплатить дивиденды акционерам;

- Падение стоимости акций компании;

- Компания может быть классифицирована согласно законам как больная компания;

- Может привести к увольнению сотрудников.

В целом, кроме падения стоимости акций HP иных последствий мы не наблюдаем. Почему? Ответ в причине отрицательного капитала - из-за отделения HP Enterprise.

То есть материнская компания HP - это надёжный и уважаемый на рынке поставщик качественной и проверенной временем продукции. Компания не убыточна, генерирует чистую прибыль. Долги есть, но компания с ними справляется.

37 миллиардов $ обязательств против 56 миллиардов выручки - ну, сами понимаете. Тяжело, но не критично. Хотя тот факт, что из 56 миллиардов выручки компания выжимает всего 4 миллиарда прибыли - оптимизма пока не вселяет.

Денежные потоки

После выделения части бизнеса выручка и прибыль просели в два раза.

Но в то же время капитальные затраты сократились с 3,6 миллиардов до 400 миллионов $ и до сих пор существенно не растут, что плюс.

Дальнейшая динамика вялая - выручка, прибыль и свободный денежный поток топчутся на месте.

Хотя по последним данным (опубликованным на сайте HP) все показатели продемонстрировали небольшой рост в сравнении первых 2 кварталов 2020 с тем же периодом 2021.

Рентабельность низкая, тут и говорить нечего. Хотя очень медленно показатели растут.

Всё то же самое, но в визуальном отображении для наглядности:

Мультипликаторы и оценка.

Компания продаётся за 9,8 годовых прибылей и 0,59 выручек. Недорого, но если сравнивать с показателями до выделения бизнеса, в 2015, то даже тогда компания стоила ещё дешевле - 4,44 и 0,2.

Запаса для роста от нынешней цены просто не остаётся. Да, акции могут расти на каком-то хайпе, но фундаментально, компания должна стоить дешевле.

Blackterminal оценивает потенциал роста в 0%.

Но я решил продолжить своё исследования и заглянул также на Gurufocus:

Согласно данным с этого сервиса, HP сейчас должна оцениваться по справедливости на уровне 20,7$ за акцию, что соответствует прошлым данным.

Посмотрите ещё раз на активы (в начале разбора), ту строчку, где отражена цена акции по годам. Среднее значение там - 20-21$.

То есть, если мы берём во внимание, что с финансовой точки зрения у компании немногое изменилось за эти годы, то и акции должны стоить дешевле нынешней цены.

Но также обратите внимание на второй слайд с Gurufocus. В 2016 акции должны были стоить около 27$, а стоили 83$. С тех пор начался даунтренд и сейчас акции приблизились к своей более-менее справедливой оценке.

Также, на первом слайде пунктирная линия отражает вероятный сценарий будущего развития. И хотя цена в 31 доллар (нынешняя) справедливо будет достигнута в 2023 году, согласно росту потоков, главное тут динамика, которую рынок видит, а компания рассчитывает получить.

Если обратиться к инсайдерским сделкам, то увидим, что в основном крупные держатели продавали (как раз во время бурного роста в 2020). Сейчас заняли выжидающую позицию.

Дивиденды

HP - "старая гвардия", так что платит дивиденды ежегодно и старается их наращивать. Опять же, видим рост до ключевого 2015, падение и снова рост.

В 2020 компания суммарно (в 4 выплаты) выплатила 3,3%. Плюс в том, что выплаты не превышают 35% от прибыли, хотя свободного денежного потока иногда не хватает.

Поглощение

1 июня этого года компания сообщила о небольшой покупке:

HP приобрела HyperX за $425 млн. Ассортимент продукции HyperX охватывает широкий спектр игровой периферии, включая гарнитуры, клавиатуры, мыши, коврики для мыши, USB-микрофоны и аксессуары для консолей.

Данных о финансовых показателях этой компании я не нашёл, но сайт HyperX мне понравился, равно как и товарная линейка, а также массовые партнёрства с различными игроками на этом рынке.

Не думаю, что данное приобретение существенно усилит потоки HP, но какую-то поддержку точно окажет.

Кэти Вуд

Как вам возможно известно, Кэти Вуд набирала долю HP в свой фонд, ориентированный на 3D-printing.

Как видно, в настоящий момент доля HP в ETF составляет 4,31%, а суммарно фонд скупил 0,06% компании.

Но дальнейшая динамика не столь позитивна:

Фонд скупал акции до 02.2021, затем немного сократил долю, откупил и теперь находится в состоянии постепенного сокращения.

Как видим, рост HP происходил попутно с набором доли Фондом, а сейчас акции в коррекции.

Тут я хочу отметить, что Кэти Вуд - не единственный игрок на рынке, кто инвестировал в HP. Большинство крупных и уважаемых фондов сидят с долей в этой компании.

Акции

С мартовского обвала 2020 акции HPQ выросли на 170%. Тогда разрыв к справедливой стоимости был существенным и акции торговались значительно дешевле, но и такого роста они, по правде говоря, не заслужили.

Поглощение HyperX также сказывается на переоценке, ведь деньги компания отдала уже сейчас, а прибыль от нового направления будет в дальнейшем.

Так что коррекция, начавшаяся 10 мая 2021 вполне оправдана. И если отталкиваться от той цены, сколько компания должна сейчас стоить - от нынешнего уровня мы можем увидеть ещё -29%.

Я не знаю, будет такая коррекция или нет. Просто отмечаю, что для снижения до справедливой цены ещё есть вероятность. Да и Кэти Вуд вряд ли "скинула" всё, от чего хотела избавиться (хотя про хаотичность действий её инвестиционной компании в последнее время, я уже говорил в своём telegram-канале).

Мысли

Сразу развивая предыдущее наблюдение - продолжения сильной коррекции мы можем и не увидеть, если уже в ближайшее время компания начнёт демонстрировать рост потоков.

Фактически, чего-то такого мы и ожидаем, говоря о HP. Тот же 3D-принтинг набирает обороты, поглощённая HyperX может усилить показатели, да и остальные направления деятельности компании могут подрасти.

- В 2021 HP отчитывается лучше прогнозов. 25 февраля, например, торговлю акциями приостановили из-за крайне позитивной отчётности и того, что акции в моменте выросли на 11% (вот вам и капитализм - одни сплошные узурпаторы).

Кроме этого, не стоит забывать о дивидендах и байбеке - и первое, и второе поддерживает котировки.

Как итог, мне HP видится интересной историей как в растущую, так и в дивидендную часть инвестиционного портфеля - это крупный и до сих пор развивающийся бизнес, но со своими рисками.

Также, в завершение, я хочу отметить, что HP вырастила внутри себя новую полноценную компанию, которую затем выделила - это то же немаловажный опыт, который может сыграть в будущем.

Я максимально детально и подробно описал все риски, все факторы за рост и за снижение. Если вы не готовы пересиживать минус в HP - лучше дождаться коррекции.

Лично я взял 1 акцию в свой долгосрочный #инвестиционный портфель только для того, чтобы отслеживать динамику, а при удачной возможности и по более справедливой цене - наращу долю к ProtoLabs.

Для оценки компании использовал сервис для инвесторов Blackterminal.

На данный обзор мне потребовалось 10 часов. Если поставите лайк или оставите обратную связь в комментариях - буду благодарен.

По традиции - будьте богаты, здоровы и любимы.

#hp #3d печать #акции сша #рынок акций