Американские мотиваторы и финансовые советники начали рассказывать о том, как простому человеку легко стать миллионером лет 60 назад.

В нашей стране бум таких публикаций начался лет 10 назад.

Огромное количество лекторов рассказывает, как настроиться на "режим миллионера". Бесконечное количество блогеров рассказывают, как "привлечь деньги", правильно о них думая.

Но есть и практические советы, "как стать миллионером", откладывая по 1000-2000 рублей в месяц.

Это калька с американских советов, типа "как уйти на пенсию миллионером".

Суть советов проста - откладывать деньги на счет в банке под проценты - и через 25-30 лет станешь миллионером.

Мне стало любопытно, насколько эти методы действенны.

Есть несколько нюансов, которые обязательно нужно помнить при чтение таких статей.

1. Годовой процент

Прежде всего, оказалось, что некоторые авторы не понимают, что процент по вкладам указывается не в месяц, а ВСЕГДА в год. Даже в том случае, если минимальный срок вклада указывается на месяц.

Если бы банк давал по 10% в месяц (такая цифра была в одной из статей-инструкций(, то каждый год вклад удваивался и это был бы колоссальный рост, а банк бы разорился. Какая бы процентная ставка ни указывалась, чтобы узнать начисление в месяц (если такое предусмотрено банком), нужно разделить ставку на 12.

2. Величина процентной ставки.

Банки, вроде ВТБ или СБЕР предлагают срочные вклады со ставками в 3-4% годовых.

Некоторые нераскрученные банки для привлечения клиентов предлагают ставки до 6%. Обычно такие предложения ограничиваются или минимальной суммой вклада (с 2000 не начнешь) или минимальным сроком в 2-3 года. Но бывают и исключения.

10% не предлагает никто в здравом уме, так как банку такое предложение невыгодно.

Помните, что банк создан не для того, чтобы ВЫ смогли заработать, а чтобы зарабатывать С ВАМИ или НА ВАС.

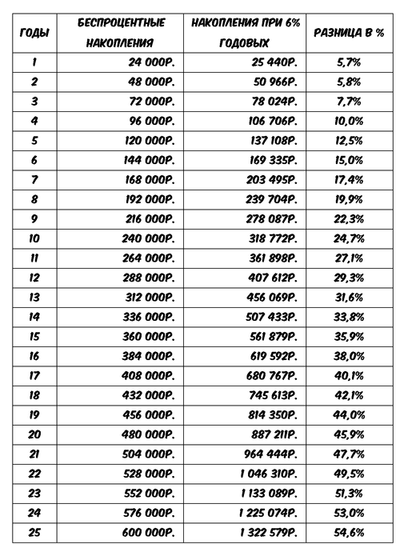

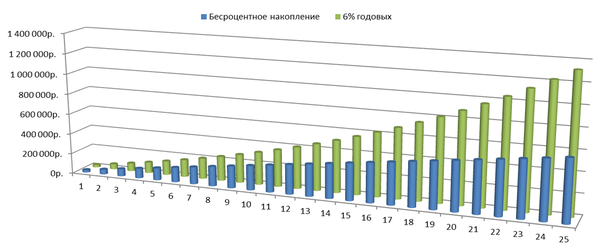

Итак рассмотрим график роста благосостояния семьи Голубковых график накоплений при процентной ставке в 6% годовых, при условии, что каждый месяц на счет добавляется 2000 рублей.

И через 25 лет, увы, миллиона еще не будет, хотя уже недалеко - еще лет 5. При сегодняшнем пенсионном возрасте копить можно начинать лет в 35-40.

Однако самая распространенная процентная ставка по срочным вкладам - это 3% с вложением на год и пересчетом процентов раз в год.

Как же будут расти финансы при таком, обычном вкладе?

В этом случае ситуация менее оптимистична. Более-менее серьезная разница между простым накоплением и срочным вкладом заметна только лет через 15 - 20% или 90 000 рублей. Ну и за 25 лет до миллиона не дойдешь. Нужно еще потерпеть лет 5. Так что копить лучше лет с 35.

У американцев суммы другие, так как откладывать по 2000 долларов трудно при средней зарплате в 2500-3500 долларов в месяц. Там речь идет обычно о $100 и дело не ограничивается вкладами в банк, но чаще идет речь о дополнительном заработке или инвестициях.

Какая основная проблема для накоплений в банке? Конечно же инфляция. За последние 25 лет, то есть с 1996 года, обвал рубля происходил дважды и еще чуть-чуть. То есть накопленные деньги, хоть с процентами, хоть без, за последние 25 лет уменьшились в цене в 3 раза, как минимум!

Жить, как рантье

Есть еще одна тема, связанная с банковскими вкладами. Стать рантье, то есть человеком, который живет на проценты от вклада в банк.

В 90-е годы, помню была такая реклама: благообразный мужчина лет 50 говорил, что работает рантье: он живет и не работает, а на него работают деньги в банке.

Любопытства ради я подсчитал, какой вклад нужно иметь, чтобы обеспечить себе доход в 50 00 рублей в месяц.

Возьмем вклад по 4 % годовых в возможностью снятия процентов. В год необходимая сумма составит 600 000 рублей. То есть вклад должен быть в 25 раз больше и составлять 15 миллионов рублей.

Имея 15 миллионов проще купить 2 однокомнатные квартиры в Москве и сдавать их по 30-35 тысяч в месяц. Арендную плату можно менять с учетом инфляции, да и недвижимость только дорожает.