В вакансиях (экономистов/финансистов) с 2017 года и до сих пор зачастую требуют от соискателей навыков план-фактного и факторного анализа. При этом , как показал мой опыт работы в период с 2017 по 2020, у каждого работодателя "своё понимание" этих аналитических алгоритмов.

Не стану умничать на предмет того, насколько далеки теоретические алгоритмы от практических запросов. Лишь отмечу, что каждый подход имеет право на существование, надо лишь понимать: почему выбрана та или иная методика.

Мне довелось работать и оценить такую методику, при которой план соотносится с фактом ежемесячно по бухгалтерии. Все коэффициенты пересчета для ценообразования корректируются по факту бухгалтерского учета. На мой взгляд, именно такой анализ позволяет всегда "держать руку на пульсе" при определении цены готовой продукции. С этим подходом предлагаю ознакомиться в этой статье.

Здесь в качестве иллюстраций приведу свой вузовский пример модели расчетов для наглядного отображения алгоритма.

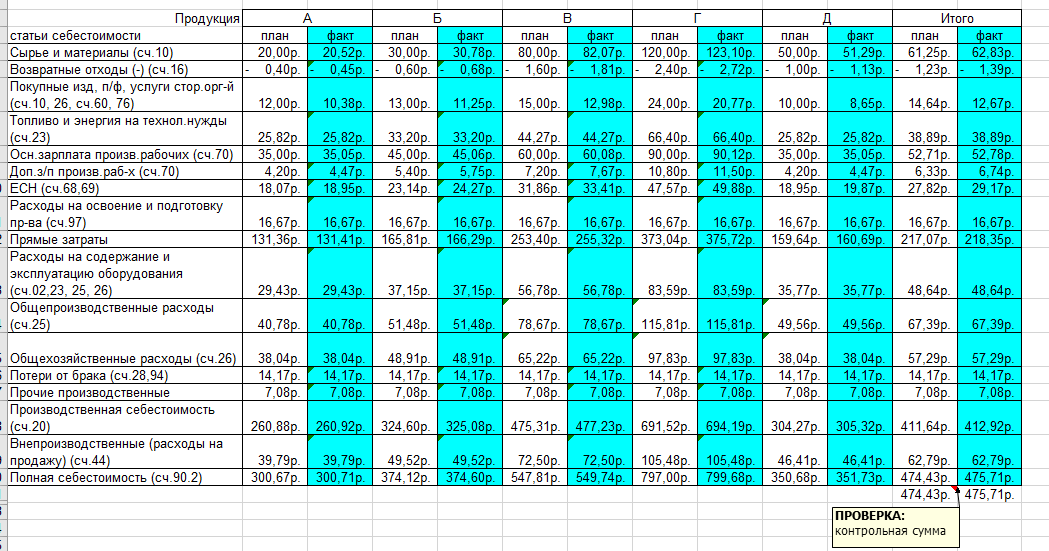

Для простоты описания примера продукция названа "А" - "Д".

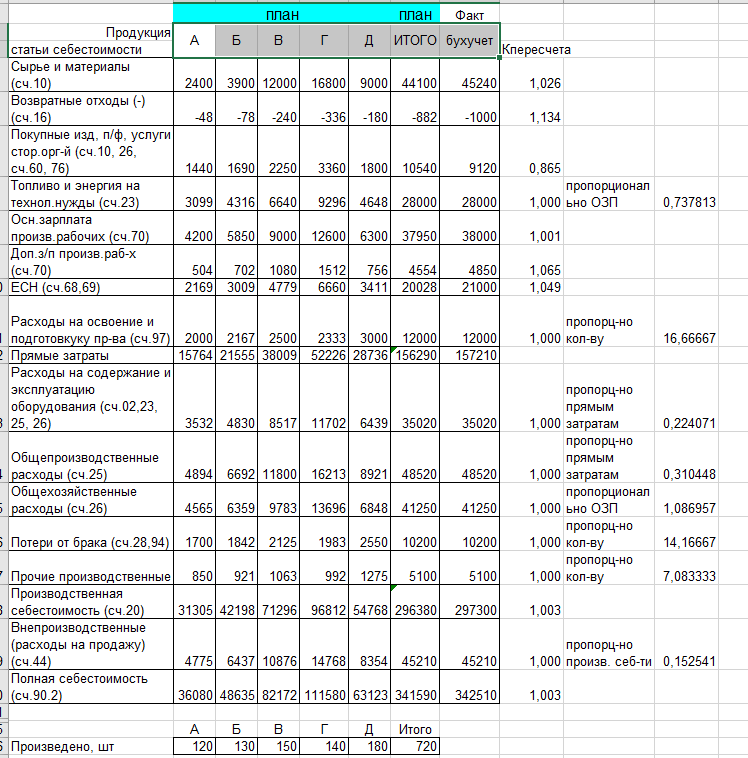

Количество выпущенных изделий в штуках (на втором слайде в галерее).

Полная себестоимость выпуска отчетного месяца 342 тысячи 510 рублей.

Плановая была 341 тысяча 590 рублей.

Рассмотрим разные подходы к разнесению затрат пропорционально выбранным базам. Традиционно выбирают в качестве базы такие расходы, величина которых зависит от управленцев, например, основная зарплата, прямые затраты (сырье и зарплата).

Если продукция однородная, и есть решение "делить всем поровну" , то можно раскидывать общую сумму затрат на общее количество изделий.

Единого ("правильного") выбора базы распределения не существует.

В каждом конкретном случае базу распределения косвенных расходов определяют управленцы. Логика выбора бывает разной. Незыблемым остается факт обязательного учёта всех расходов, которые отражены в бухгалтерском учёте. Даже амортизационные начисления если не включать в цену готовых изделий, то это значит, что не получится восполнить основные средства производства за счёт продаж изготовленной продукции. И не стоит в ценообразовании приплетать EBITDA, которая учитывается для отражения денежного потока.

В примере я предлагаю рассмотреть все базы распределения.

важный момент! Сырье и материалы - это всегда прямые нормируемые затраты. Если произошло отклонение факта от плана, факторный анализ покажет причины такого отклонения.

Статья калькуляции "Топливо и энергия на технологические нужды" может отражаться по счёту 23 (вспомогательное производство), а может списываться на счёт 25 (общепроизводственные расходы). Учетная политика в сегодняшних условиях тоже разная у каждого предприятия.

В примере сумма расходов 28 т.р. распределена пропорционально основной зарплате. Коэффициент разноски определяем делением фактической суммы (из бухучёта) "топлива и энергии" на плановую сумму "зарплаты" 0,737813 = 28000 / 37950.

На единицу каждого изделия, соответственно, сумма "топлива и энергии" получится путём умножения основной зарплаты на 0,737813.

Например, по "А" : 35 * 0,737813 = 25,82 р.; по "Б" : 45 * 0,73813 = 33,2 р.

Все алгоритмы разнесения косвенных расходов аналогичны. Суммарный факт (из бухучёта) разделить на план базовый, затем полученный коэффициент умножить на план базы (на единицу) в исходных вычислениях.

Ремарка! Коэффициенты разнесения затрат следует пересчитывать регулярно. Ежеквартально в обязательном порядке! По факту закрытия периода бухгалтерской отчетности. Для оперативного учёта желательно пересчитывать ежемесячно, чтобы в следующий месяц корректировать.

Пропорционально общему количеству раскидываются затраты путём деления общей фактической суммы на общий выпуск. На каждое изделие калькулируются одинаковой цифрой. В примере, "расходы на освоение и подготовку производства" (16,67 = 12000 / 720), "потери от брака" (14,17 = 10200 / 720), "прочие производственные" (7,08 = 5100 / 720).

Зачем нужны эти пересчёты? Чтобы на следующий месяц в план включить скорректированные значения фактических расходов.

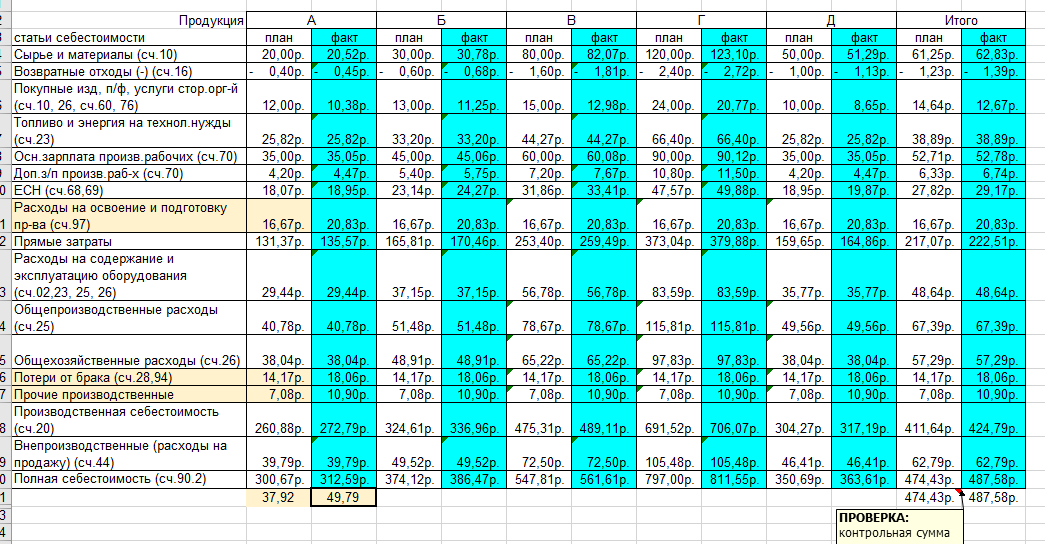

Ниже представлена ситуация, когда факт "одинаковых" статей отличается от плана.

Естественно, следует внимательно изучить каждое отклонение фактических значений от плановых. И если снизить расходы не возможно, то в калькуляцию необходимо внести изменения, понимая, что при тех же ценах расчётная прибыль теперь меньше.

Одним словом, именно план-фактный анализ всегда показывает момент, когда без увеличения цены работать становится не выгодно.