Продолжаем #проект_financegramm где я на протяжении года тестирую три популярные стратегии инвестирования: индексная, дивидендная, активная.

Идёт 10 месяц проекта и я в очередной раз пополнил на 10 000р свой индексный портфель из ETF.

Напоминаю, что результат вы всегда можете отслеживать онлайн на comon.ru, там заведены все мои портфели. Доходность и деньги реальные.

Ну и, это не инвестиционная рекомендация

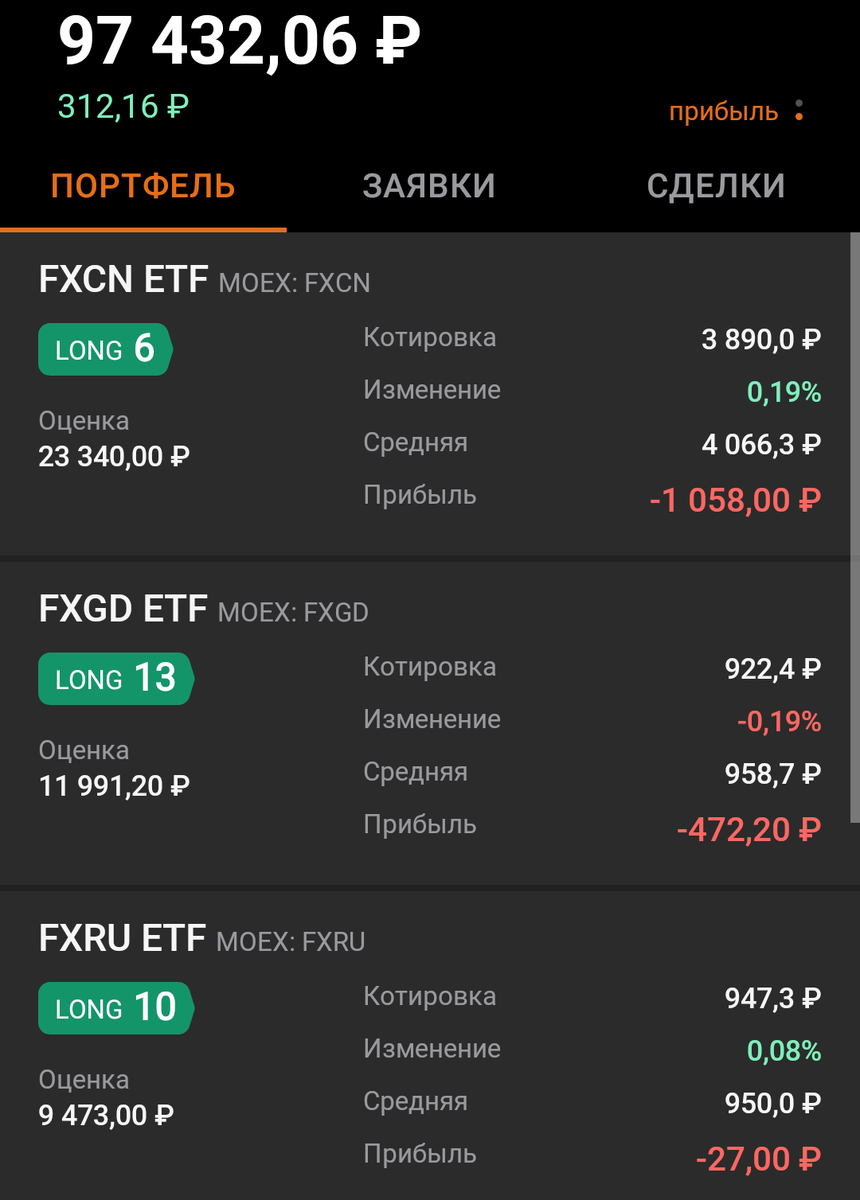

100 000р на входе, 97 500р на выходе

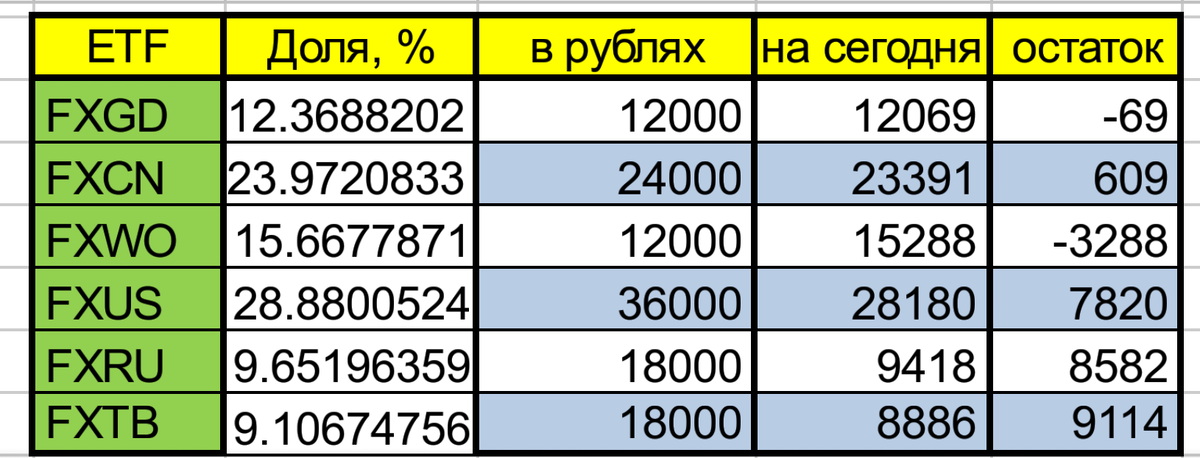

Портфель из ETF пополнен уже на 100000р, но так и не вышел в плюс Остаётся ещё два месяца,чтобы привести портфель к пропорции которой я следовал изначально.

Разумеется, у нас здесь не точные науки, поэтому есть позиции которые вышли за пределы планируемой суммы, а есть те ETF, на которые не хватит денег, для полного соответствия первоначальному плану, но там, плюс минус 1,5-2%. Считаю это не критичным при таких суммах.

И, кстати, о суммах.

В самой первой статье об этом портфеле, я говорил о том, что при маленьких суммах пополнения комиссия может повлиять на доходность. Ведь, при движении акций в портфеле снимается комиссия за депозитарий 177р.

Портфель этот в Финам, у них появились сейчас новые тарифы без депозитарной комиссии и комиссий за сделку на Мосбирже, но у меня все по старинке с комиссией за депозитарий и комиссией за сделку, поэтому как раз наглядно выйдет, и пример хороший.

Смотрите. Я пополняю каждый месяц портфель на 10000р, и каждый месяц покупаю ETF, иногда это всего один лот. Но, движение ведь есть, значит и есть комиссия. Плюс, есть комиссия за покупку бумаг, которая на самом деле составляет сотые доли процента, но есть минимум 41 рубль.

Один из читателей как-то написал в комментариях об этом, признаю, я был неправ, сказав, что при большей сумме комиссия станет не такой заметной. Ведь, покупая каждый месяц на 10000р моя комиссия больше 200р, то есть за 10 месяцев набралась сумма комиссий 2180р, то есть те же 2%.

Разница не была бы заметна, если бы я пополнял этот портфель не каждый месяц по 10000р, а раз в год по 120000р. Тогда, пополнив портфель единоразово, и купив в течение месяца нужные бумаги, я бы заплатил один раз за депозитарий, и немного за сделки. Думаю, уложились бы рублей в 300р максимум, что уже составило бы всего 0,3% от итоговой стоимости портфеля и были бы не так заметны.

А при моем раскладе, я попадаю на комиссии каждый месяц, и с вложенных 100000р, сейчас мой портфель оценивается в 97500р, то есть он уменьшен как раз почти на всю сумму комиссий и совсем не вырос за 10 месяцев эксперимента:

Козырь в рукаве

Так как этот портфель открыт не просто на брокерском счёте, а на ИИС, то у него есть фора в +13%, по крайней мере за этот год, что мы тестируем стратегии.

Я выбрал ИИС типа А, который позволяет возвращать 13% с внесённой суммы (при условии, что есть белый заработок). Поэтому, даже если портфель так и не выйдет в плюс, я как минимум, не окажусь в минусе за счёт вычета.

Ну и, если я оставлю портфель после эксперимента, то пополнять его буду уже не раз в месяц, а раз в год или хотя бы раз в полгода, чтобы избежать лишних расходов.

Не забывайте, что все статьи по остальным портфелям можно отследить по тегу: #проект_financegramm

- Инвест-батл - там я говорю об основном портфеле и структуре в нем, плюс, сверяюсь с популярными индексами