Многие привыкли ,что для оформления ипотеки на недвижимость достаточно обратиться в банк. К сожалению на сегодня многое меняется и Ваше обращение в "любой" банк может привести к отказу. Прежде чем приступать к оформлению. ипотеки,стоит понимать подходите ли Вы банку как заемщик.

Для того,чтобы Вы могли свести к минимуму возможность отказа,мы подготовили вам мини план "Как безболезненно пройти этапы покупки квартиры от подачи заявки в банк до подписания договора купли продажи".

Для потенциальных покупателей недвижимости уже не новость,что объект недвижимости перед покупкой необходимо юридически проверить на чистоту, отсутствие обременения со стороны третьих лиц,а так же заручиться от продавца гарантией,что он не находится в стадии банкротства и не планирует его начинать. Однако, для потенциального покупателя рекомендуется осуществить проверку себя как потенциального заемщика на наличие негативных фактором способствующих отказу со стороны банка.

Так например, перед подачей заявки в банк на ипотеку или потребительский кредит следует удостовериться подходите ли Вы под условия данного банка, ведь полученные отказы при первом обращении в банк будут веером тянуть за собой последующие отказы других банков.

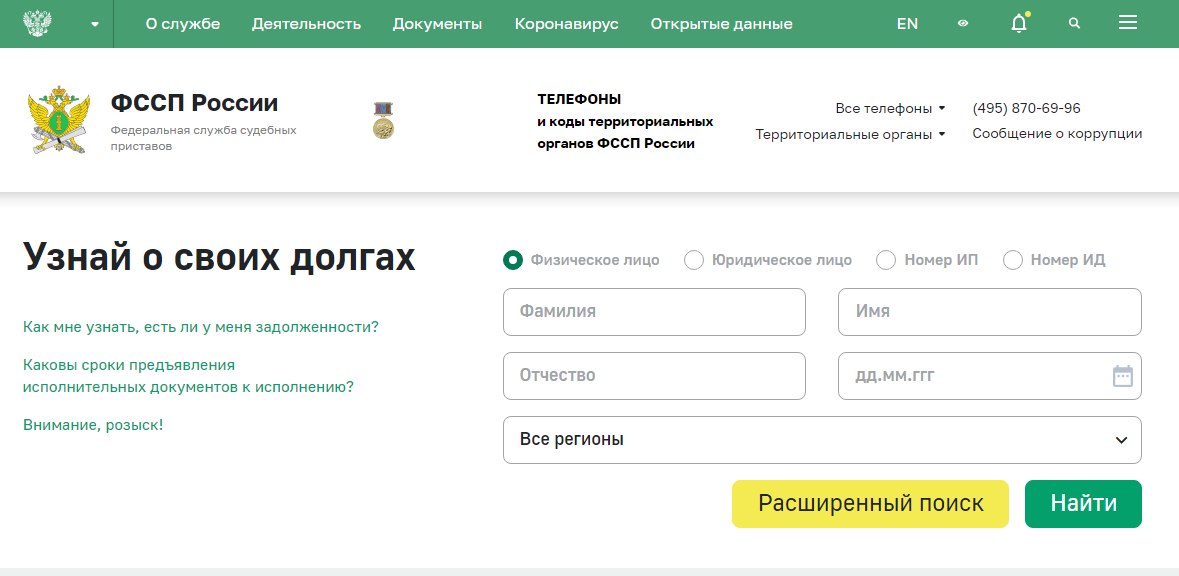

1) Ваш первый шаг,это убедиться в отсутствии любых задолжнностей и активных делопроизводст. Так например, налоговая задолженность, долги по коммунальным платежам, активные судебные производства или не закрытые долги - это будет являться одним из "стоп-факторов" для банка.

Проверить данную информацию можно на сайте судебных приставов , делается это достаточно просто - необходимо ввести свои фамилию имя отчество, дату рождения и город. Так же на данном сайте у вас будет возможность проверить наличие вашего двойника по ФИО, потому что при наличии одинаковых данных у разных граждан - так же могут быть проблемы при рассмотрении банком вас как заемщика.

2) Следующий шаг это проверить актуальность своих паспортных данных, ведь если Ваш паспорт окажется недействительным - банк сразу даст отказ,поэтому лучше заранее удостовериться в актуальности паспортных данных.

Сделать это можно через элеронный сервис сайта МВД . Для проверки достаточно будет ввести серию и номер паспорта. В результатах поиска будет указано действителен данный паспорт или нет.

3) Еще один шаг - это проверить качество Вашей кредитной истории. Не редки случаи,что закрытый кредит,но не уплаченный остаток в размере нескольких копеек,может привести к длительным просрочка и ухудшению кредитной истории.

- Хотите спросит как так может быть? Ведь кредит закрыт,а значить и задолженность перед банком тоже.

-Большинство граждан такого же мнения,но бывает и обратное, например я так закрывала кредитную карту. Проверила остаток задолженности с учетом набегающих процентов для полного погашения. внесла сумму и выбрала закрыть в личном кабинете. И спустя несколько дней со сной связался сотрудник банка и сказал,что необходимо закрыть набежавшие проценты.

Как проверить кредитную историю написано здесь "Кредитная история- пошаговый план как бесплатно проверить."

Напоминаю,что бесплатно заказать кредитную историю в электронном виде можно 2 раза в год.

Если Вы заказали свою КИ и ознакомились то можно делать шаг в сторону выбора банка, Если же у Вас в кредитной истории низкий рейтинг или имеются просрочки,то стоит обратиться к ипотечному брокеру,который сможет правильно прочитать вашу кредитную историю, выстроить план по ее исправлению и подберет банк который ваш одобрит даже с учетом просрочек.

4) Следующий шаг определиться с видом недвижимости которую вы планируете покупать и на кого будете оформлять.

В случае недостаточного дохода - есть ли у вас кого привлечь в качестве созаемщика или поручителя?

Если Вы в браке - будет ли супруг участвовать в сделке купли - продажи или вы его исключаете из сделки?

Если супруг участвует в сделке, то необходимо будет предоставить банку нотариальное согласие супруга на сделку, если супруга из сделки исключаете - то брачный договор.

Так же необходимо учитывать будет ли ваш созаемщик идти с подтвержденным доходом или нет.

В этот же пункт можно внести и анализ себя как заемщика, т.е. прежде чем приступать к поиску банка, нарисуйте свой "портрет" заемщика:

- какой ваш возраст и возраст вашего созаещика/поручителя;

- какой доход,учтите что размер ежемесячного платежа должен быть не более 40% от вашего дохода;

- как вы будете подтверждать доход - справкой 2НДФЛ, справкой по форме банка или выписками по картам;

- в каком статусе вы находитесь - официально трудоустроены или нет, самозанятый или ИП;

- есть ли у вас в собственности недвижимость или транспорт.

Это минимальный перечень пунктов которые учитываются при рассмотрении вас в банка, это же относится к вашему созаемщику/поручителю.

5) Теперь можно приступать к поиску банка, проще брать и обзванивать все и уточнять ,или посмотреть на сайтах. На самом деле у каждого банка есть ряд требований и определенные ипотечные программы, в чем то они схожи, в чем то отличаются по условиям. В данном случае вам необходимо будет проанализировать под какие программы Вы подходите как заемщик.

Обратите внимание, рекомендуется сначала проанализировать,а потом только подавать заявку.

Исключите веерной подачи и обращений сразу в несколько банком, потому что все ваши заявки и отказы отражаются в вашей кредитной истории,а когда банки рассматривают Вас как заемщика они запрашивают вашу КИ и видят ,что предыдущий банк вам отказал. В таком варианте вы можете автоматически получить отказ.