Давайте посчитаем, какую сумму можно постоянно держать в грейсе.

Вот допустим вы получили новенькую кредитку с грейс-периодом в 50 дней. Как ей пользоваться, чтобы не улететь в долговую яму?

Элементарно. Для начала разберитесь с датами: когда приходит выписка и до какого числа нужно внести платеж.

Возьмем для примера дату выписки 2-е число, платеж - 22-е.

В качестве исходных данных предположим, что ваша зарплата - 50000 в месяц; на жизнь вы расходуете 45000, т.е. в среднем по 1500 в день

4-го числа вам пришла зарплата: 25000. Вы её полностью кладете на депозит либо на карту, приносящую проценты на остаток. А все текущие расходы производите с новой кредитки. Выписка по ней придет 2-го, то есть почти через месяц.

19 числа приходит аванс - ещё 25000. Кидаете его туда же и продолжаете пользоваться кредиткой.

2 числа приходит выписка: к оплате 39000 (столько вы потратили за 26 дней). Но оплатить нужно будет 22-го, аж через 20 дней. И, кстати, деньги на оплату у вас уже лежат на депозите!

4 числа приходит зарплата, 19-го - аванс, а 22-го вы вносите платеж 39000. И у вас еще останется 61000 на вкладе.

При правильном пользовании кредиткой задолженность на ней должна быть меньше, чем сумма на вкладе. Но не стоит забывать, что те 39000 - это задолженность за период с 4 по 2-е число. Далее вы также продолжали пользоваться картой и потратили условно 30000, но эта сумма войдет уже в следующую выписку.

У меня это работает несколько иначе, потому что был кредит. Моя задолженность по кредиткам обеспечена не суммой на вкладе, а будущими доходами. Это более рискованно, и приходится постоянно маневрировать, чтобы не выскочить из грейса, но что поделать, приходится напрягаться, чтобы не платить проценты.

Но вернемся к теме вопроса: какую сумму можно держать постоянно в грейсе? Это зависит от ежемесячного дохода.

Если у кредитной карты льготный период 50 дней, то в грейсе можно держать сумму, равную вашему доходу за 50 дней. Например, при доходе в 50 тысяч это будет 50000:30х50=83333Р.

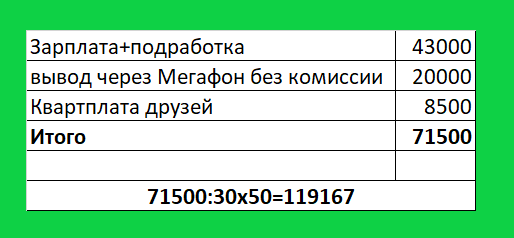

Каким образом мне удается держать больше? Объясняю. Во-первых, карта Альфа банка. С неё я сняла 50 тысяч, и эта сумма как бы отдельно от всего долга: я периодически возвращаю её, обновляя грейс, а потом снова снимаю.

Во-вторых, по 10 тысяч ежемесячно я снимаю с двух карточек Мегафон. Снимаю и кладу в погашение какой-нибудь из карт. Получается, я погашаю старый долг за счет нового.

В-третьих - квартплата моих друзей. Это ежемесячно "живые" дебетовые деньги, которые я кладу в погашение какой-нибудь кредитки. А их квартплату плачу так же с кредитки.

Добавить к этой сумме 50 тысяч на карте Альфа, и получится почти 170 тысяч. И к этой сумме я уже подошла совсем близко. Значит, помимо постоянного поддерживание грейса на картах, совсем скоро я начну накапливать деньги на дебетовых вкладах!

Но есть нюанс: эта формула не учитывает расходы наличкой. А она порой бывает нужна. Поэтому лучше оставлять немного налички, а не вкидывать всё в кредиты. Ведь когда она понадобится, вы не сможете расплатиться кредиткой, а значит, придется либо как-то выводить с неё (с комиссией), либо перезанимать у кого-то (было бы у кого). В идеале лучше в такие ситуации не попадать.

Вот только не надо писать, что если нет кредиток и кредитов, то в такую ситуацию точно не попадешь. Если вы не в теме, то просто пройдите мимо. Вы не понимаете, это другое!

Читайте также: