В России довольно популярной идеей на тему "Куда вложить большую сумму денег, чтобы получать доход" является Покупка квартиры для сдачи её в аренду, потому что это самая настоящая золотая жила - сидишь себе и принимаешь ежемесячно деньги. Давайте посчитаем и разберемся, какова реальная доходность от такой инвестиции.

Квартира или дом воспринимаются в прямом смысле как "железобетонный гарантированный актив", то есть деньги могут обесцениться, ценные бумаги тоже, валюта и подавно, а вот квартира - дело другое, она всегда останется квартирой и всегда её можно будет продать. А так ли это? Обращу внимание, что подробный разбор будет именно по покупке для сдачи. Если у вас уже есть квартира и вы ее хотите сдавать, то для вас напишу пару строк в конце.

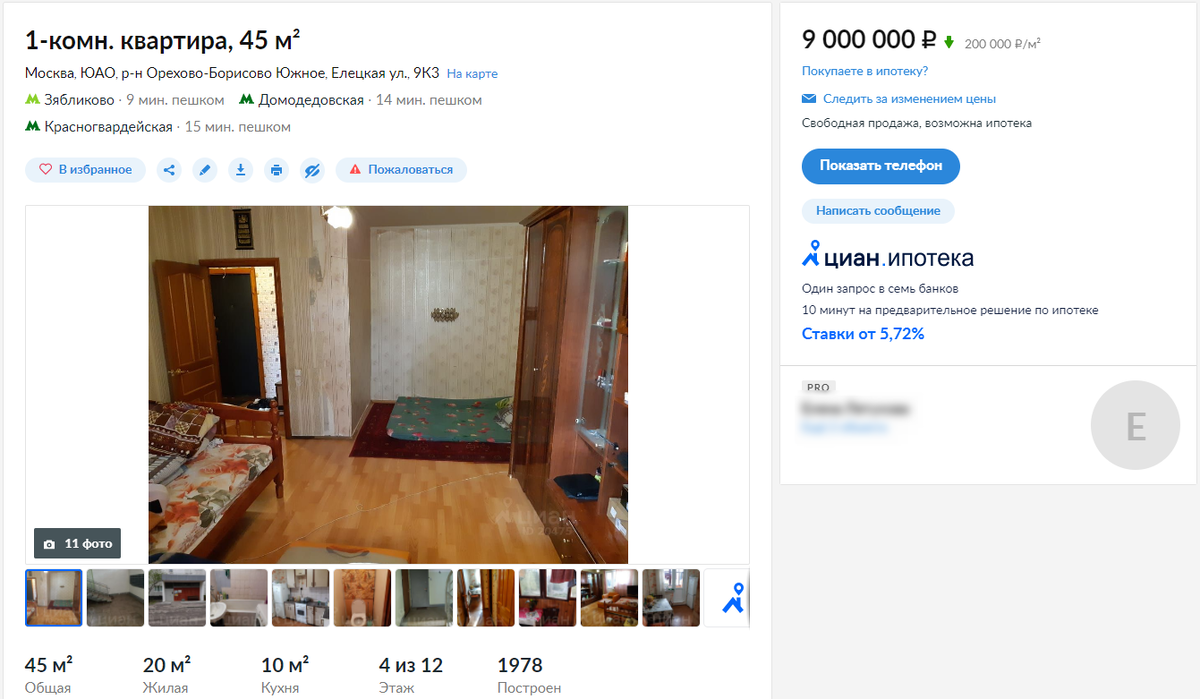

Покупка.

В Москве самым популярным вариантом является для сдачи является 1-комнатная квартира в спальном районе в пределах МКАДа. Средняя стоимость на момент написания статьи составляет 9 000 000 за 1-к квартиру на 45 кв.м. ("Спасибо" низким процентам по ипотеке за это). Плюсом сюда нужно отнести расходы на покупку, оформление сделок и ремонт, но для чистоты эксперимента пока не будем этого делать.

Сдача в аренду

Практически та же самая квартира сдается за 33-35 тысяч.

В эту сумму не входят счётчики - их оплачивает арендатор, а вот квартплата входит - порядка 5 000 рублей. Итого "чистыми" мы получим 28 000 в месяц.

А теперь немного математики

Если вы собираетесь купить квартиру для сдачи её в аренду, то вы получите:

28 000*12 = 336 000 в год.

336 000 / 9 000 000 = 3,7% годовых

И это еще без учёта текущих расходов (если что-то сломалось не по вине арендаторов), возможной протечки, и того, что арендаторы будут не всегда и квартира может стоять пустой.

Может, 2-комнатные выгоднее?

Вычитаем 6 000 на квартплату и оставляем 34 000.

34 000*12 = 408 000 в год.

408 000 / 12 000 000 = 3,4% годовых

Тут доходность ещё ниже.

Альтернатива

По данным Центробанка средняя ставка на депозиты физических лиц на март 2021 г. составляет:

- 3,81% на вклад до 1 года (28 575 руб./мес.)

- 4,33% на вклад больше 1 года (32 475 руб./мес.)

Внимание, вопрос: какая выгода тратить время, чтобы найти, купить, отремонтировать квартиру, найти жильцов, ждать время, пока одни выселились, а других еще не нашли, если доход меньше, чем обычные вклады в банках?

Недвижимость только дорожает! (?)

Мне возразят, что те потери с лёгкостью возмещает стоимость квартиры, если её продать через 10 лет.

Но давайте взглянем на график динамики цен на 1 кв.м., выраженный в рублях и долларах:

Тут мы видим, что цена недвижимости в рублях хоть и растет, но в долларах она достигла своего пика в 2007-2008 годах и с тех пор падает. Сейчас цены практически не меняются с 2016 года и находятся на уровне 2006 года и метр стоит в 2 раза дешевле, чем в 2007 году.

О чем это говорит и при чем тут доллар? О том, что, не смотря на то, что в рублях недвижимость хоть и дорожает, но её реальная стоимость - нет. То есть, оставить наличные доллары под матрасом было выгоднее, чем вложить их в квартиру. Заметьте, цена начала падать задолго до событий 2014 года, когда рубль обвалился в 2 раза.

Обобщая, получается, что покупка квартиры только с целью её сдачи заведомо невыгодная инвестиция, которую обгоняют даже обыкновенные банковские вклады.

Насчёт тех, у кого квартира уже была (досталась по наследству, от приватизации и т.д.), и в ней через какое-то время собираетесь жить вы или ваши родственники, то, конечно, целесообразным будет оставить её и сдавать, чтобы не стояла и хотя бы какой-то доход приносила. Но специально покупать для сдачи не стоит.

Ваш Финансовый консультант

Также у меня есть свой канал в Телеграме, где вы можете читать больше моих статей, задать мне вопрос и просто хорошо проводить время:)

Подписывайтесь везде, чтобы я знал, какому количеству людей интересно быть финансово грамотными и находиться в финансовой безопасности, в том числе от себя.