Сегодня хочется рассказать ситуацию из личного опыта. Совсем недавно, а точнее ровно два дня назад, я оформляла первую в жизни ипотеку на загородную недвижимость.

Мы давно с мужем дачу хотели, и вот наконец решились. Запасы свои были, небольшие, но на нормальный дом, расположенный не на болоте, не хватало. Думали-думали и решились - будем брать ипотеку.

Сразу хочется обозначить, что я, как юрист, плохо отношусь к кредитам и займам. Считаю, что пользоваться ими можно только в крайних ситуациях, когда совсем уж жизнь припрет к стенке. Слишком много по работе сталкиваются с последствиями ненадлежащего исполнения обязательств.

Но дачу уж слишком давно хотелось. Два года грезили. Ну, в общем, решились!

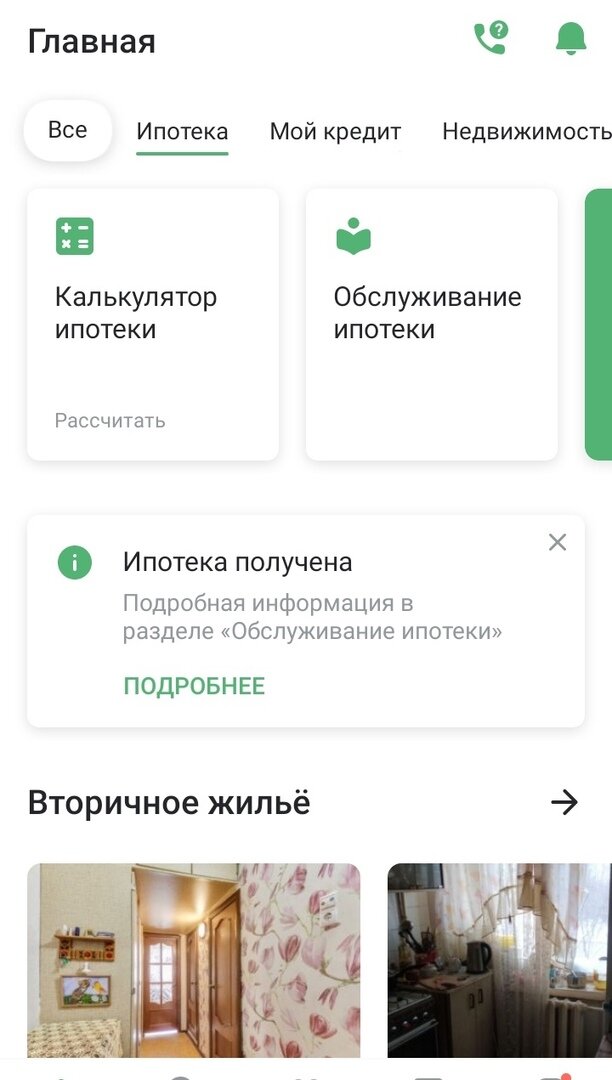

Оформляли одобрение ипотеки и саму сделку через Домклик от Сбербанка.

Ещё на стадии сбора документов для одобрения стало весело.

Первоначальная консультация

Пришли в банк консультироваться по пакету документов. Менеджеру объяснили свою ситуацию, рассказали какой у нас первоначальный взнос, какая сумма нужна и т.д.

И тут от менеджера поступает феерическое предложение: "А давайте, мы вам поставим в программе, что у вас первоначальный взнос больше половины ипотеки. Так вы получите 100%-ное одобрение!"

Больше половины, Карл! Спрашивается, зачем? У нас нет таких денег, и мы их никогда в течение месяц не найдем и не внесем.

А менеджер всё щебетала: "Главное ведь одобрение, а потом измените параметры". Ага, и получим отказ. План выполняют, заразы...

Всё как по учебнику в моих статьях: менеджерам плевать на клиента банка, им лишь бы свой товар всучить, да план "разведи лоха" выполнить.

Далее началось оформление... Что нужно отметить на данной стадии:

Слишком много навязывают ненужных услуг

Проверка юридической чистоты объекта - вещь безусловно необходимая при покупке недвижимости. И я бы рекомендовала ею воспользоваться гражданам, которые в этом плохо разбираются.

Но есть нюансы:

1. Это слишком дорого, так как можно нанять юриста гораздо дешевле, чем заказывать отчет в Сбербанке.

2. Есть объекты недвижимости, которым глубокая проверка не требуется.

Страхование

Страховки подключили сразу автоматически на всё. При чем по телефону очень хитро это делают: виды страховок озвучивают вскользь, говорят, что потом на сделке всё можно отменить. Ну или утверждают, что "без этого вида страхования банк никогда ипотеку не одобрит."

Первым делом я в личном кабинете отменила вообще не страховки. Но всё равно на оформлении в банке пришлось с пеной у рта доказывать, что я всё убирала, почему всё подключено я не знаю, и круглосуточные консультации терапевта меня не интересуют! И мне без разницы, что это очень удобно.

От страхования жизни и недвижимости отвертеться не удалось. Тут действительно был риск, что банк сделку не пропустит, но так как от страховок можно отказаться в ближайшие 14 дней, я всё же согласилась, и подписала договор "исключительно добровольного страхования".

Помним, что при отказе от страхования процентная ставка по кредиту может быть изменена банком в одностороннем порядке. Это может быть предусмотрено кредитным договором.

Составление договора купли-продажи

Тут вообще смешно.

Я раньше работала с Домклик от Сбербанка, только представляла интересы одной из сторон сделки, как юрист. И отлично знаю их "юридически грамотные" договоры. Правда на две странички.

Они шаблонные, пустые, не защищающие реально ни одну из сторон сделки, не предусматривающие большинство нюансов, не отражающие никаких рисков как возможной отмены договора и сделки, так и не регистрации права собственности регистрирующим органом.

Нет уже увольте, я себе сама отличный договор напишу, который будет защищать все мои риски по максимуму. А гражданам рекомендую нанять юриста. Банку за договор платить смысла нет.

Но менеджер в трубку разумеется заливал, что с нашим договором есть риск, что Росреестр сделку не пропустит. А вот их договор - проверенный и надежный. Ага.

Электронная регистрация

Вещь безусловно полезная и удобная, но не в случае оформления сделки сразу на несколько объектов недвижимости. Я вот приобретала и дом и землю, стоимость регистрации в таком случае была бы более 22 тыс. руб.

Да, банк давал скидку по ипотеке за регистрацию, но я посчитала, что даже если я буду пользоваться ипотекой реально на всё время, что она мне предоставлена, это скидка не покроет реального расхода на электронную регистрации в 22 тысячи.

Как следствие, электронная регистрация лично мне не была выгодна и не была нужна, не смотря на все уверения сотрудников банка.

Что крайне не понравилось

В ипотечный договор нельзя вносить никакие изменения. Конечно по сумме кредита, сроку ипотеки и процентной ставке это был не сюрприз, но...

В моем договоре был пункт, что я обязана сделать и предоставить банку отчет об оценке недвижимости, однако в моем случае он не требовался, поскольку сумма ипотеки была менее 1,5 млн. руб.

Убрать данный пункт банк отказался с формулировкой "Это стандартный пункт, мы не можем его изменять". А кто в итоге может оказаться крайним? Конечно же я.

Ну и естественно, не смотря на "свободу договора" в РФ (ст. 421 ГК РФ), заемщик не может влиять ни на что совершенно. Не нравятся условия банка - не бери ипотеку. Вот и вся свобода!

Услуги банк навязывает жестоко. От менеджеров по телефону добиться отмены электронной регистрации, страховок и т.д. приходилось почти криком. Предпочитают лить в уши все плюсы их услуг и крайней необходимости.

И, как я говорила выше, в личном кабинете Домклика все услуги были подключены автоматом, отключить их самостоятельно возможности не было.

Готовит сделку не один и тот же менеджер. Это очень неудобно, когда каждый раз ты связываешься с разными людьми. Мне непонятно, почему банк не может выделить на одну сделку одного определенного сотрудника, чтобы именно с ним происходило всё взаимодействие?

Нет, каждый раз нужно заказывать звонок нового менеджера и объяснять ситуацию по сто раз. А непосредственно на сделке ты работаешь с другим менеджером, который регулярно спрашивает, кто и зачем вам подключил эту услуги и почему вы без таких-то документов...

Комплектация документов к сделке оказалась неполной. Удивительно, но никто и нигде не предупредил меня, что банк потребует нотариально заверенное согласие супруга на ипотеку. Ни при личном общении с менеджером ещё на стадии одобрения, ни по телефону в общении с кучей менеджеров, ни на личном сайте - нигде не было такой информации. Сюрприз всплыл непосредственно в банке, из-за чего пришлось бегом бежать к нотариусу.

Ну а я думала: "А банку то какая разница, всё равно имущество и кредит считаются совместно нажитыми, это наши личные с супругом отношения, банк-то тут при чем". Но нет. Барин хочет согласие.

Сервис безопасных расчетов платный. Безопасный расчет - когда деньги закладываются на расчетный счет банка, но получает их продавец только после регистрации перехода права собственности. Аналогия с банковским аккредитивом и почти банковская ячейка.

Но только в случае аккредитива и ячейки банк вроде как и не причем, это требуется только клиентам банка, как безопасный способ приема-передачи денежных средств.

То в случае с ипотекой этот сервис безопасных расчетов - прямое навязывание услуги, поскольку он нужен банку ничуть не меньше, чем участникам сделки.

В общем и целом.. Юрист брал ипотеку точно также, как и любой другой гражданин. Разве что кряхтел над каждым нарушением законодательства, с которым сталкивался, но с которым ничего не мог поделать.

В будущем я обязательно напишу, как происходит выплата ипотеки, досрочное погашение и с какими ещё трудностями приходится столкнуться заемщикам. А пока я благодарю Вас за внимание! Подписывайтесь на канал и задавайте свои вопросы в комментарии!