(Светлой памяти Пола Волкера)

Полтора года назад, 8 декабря 2019 года, на 93-м году жизни скончался Пол Волкер. Америке крупно повезло, что в годы тяжелейшего кризиса к штурвалу американской экономики встал человек такого масштаба.

Даст Бог, когда-нибудь так же повезёт и России.

«Баскетболист» из Принстона

Пол Волкер, высоченный (2,04м) внук немецких эмигрантов, в университете в баскетбол не играл, чем удивлял своих однокашников по Принстону. Возможно, дело в том, что в школе он был ведущим игроком баскетбольной команды, и, как признавался в старости, игре уделял времени больше, чем учёбе.

До Волкера (возглавил американский центральный банк, Федеральный Резерв США, 6 августа 1979 года, при президенте Картере) мало кто даже из специалистов помнил, что за очередная канцелярская крыса оккупирует офис на Авеню Конституции, дом 2051, в Вашингтоне. Президент Картер, например, министерство финансов (Department of Treasury) считал куда более важным для себя и экономики институтом. Поэтому быстро перетащил туда своего любимца, предшественника Пола Волкера на посту председателя совета управляющих ФРС Г.Уильяма Миллера. А образовавшуюся в «малозначимом» ФРС вакансию заполнил во многом случайно подвернувшимся под руку главой Федерального резервного банка Нью-Йорка и активистом демократической партии США Волкером.

После Пола Волкера (оставил должность 11 августа 1987 года, при президенте Рейгане) руководители ФРС – это уже важнейшие ньюсмейкеры, а здание на Авеню Конституции - главный финансовый офис не только Америки, но и всей планеты. Деловой мир - от Сиднея и Лондона до Шанхая и Сан-Франциско - может пропускать мимо ушей самые грозные декларации президента США или председателя КНР, но вынужден отслеживать каждое слово главы ФРС. Это скромный до застенчивости «мямля» Пол Волкер приучил всех к тому, что тихое слово главы ФРС - на вес не золота, а тысяч тонн золота. И часто - в буквальном смысле этих слов.

Должно сказать, что сам «скромник» Волкер оставался в центре внимания прессы и общества практически до самой смерти.

В нулевые годы он, как председатель независимой комиссии по расследованию коррупции, стал реальной причиной заката блестящей дипломатической карьеры первого темнокожего Генсека ООН, любимца либеральной общественности Кофи Аннана.

В десятые – вновь оказался в эпицентре уже внутриамериканских политических бурь. Горькие плоды Великой рецессии 2007-2009 гг. вынудили американские власти ограничить спекулятивную деятельность финансовых организаций и, вопреки их ожесточенному сопротивлению, принять разработанное бывшим главой ФРС так называемое «Правило Волкера» (The Volcker rule).

Но знаменитым его сделало то, что в экономических школах следовало бы изучать как «манёвр Волкера»: возглавив ФРС, он не просто покончил с мучавшей Америку почти полтора десятка лет инфляцией, но и обеспечил американской экономике четверть века здорового роста, заложив основы глобального доминирования США в 1990-2000 гг.

«Если бы Нобелевскую премию вручали за успехи на правительственном поприще, Пол Волкер с гарантией был бы в шорт-листе номинантов», - подытожил это общественное признание патриарх американского делового мира Чарльз Р. Моррис за год до кончины Волкера.

Однако сказать, что карьера Пола Волкера была усыпана розами без шипов, было бы огромным преувеличением. Пресса, возносящая его сейчас на пьедестал, тогда, в 1979, сразу же обличила его как виновника наступающей рецессии. Президент-демократ Картер, неудачно баллотировавшийся в 1980 году на второй срок, в ходе избирательной кампании тоже жестко критиковал политику своего однопартийца. А президентом стал республиканец Рональд Рейган, публично политику Пола Волкера поддержавший.

Однако и успешный «манёвр Волкера», и суровое «правило Волкера» – это чисто американские заботы, и это заслуги покойного перед его, американским, отечеством.

Вклад же Пола Волкера в сокровищницу достижений человечества - совсем в другом. Внуку немецких эмигрантов удалось не формально (это сделали до него), а окончательно – в умах миллиардов людей - освободить деньги (доллар) от наследия золотого стандарта, их «золотых оков». Именно эта свобода даёт сегодня возможность беспрепятственно развиваться не только американской или немецкой, но и всей мировой (а значит, и нашей) экономике.

Значение завершённого Волкером освобождения денег для экономической истории человечества особенно видно в исторической перспективе.

Люди гибли за металл

Деньги – одно из величайших изобретений человечества. Стоило в 7 веке до нашей эры в Лидии[1] (государство на территории современной Турции) появиться первым монетам, как через несколько десятилетий они были уже почти во всех городах-государствах Древней Греции. А всё дело в том, что использовать в торговом обороте эти маленькие кружочки из золота и/или серебра оказалось чрезвычайно удобно.

Тот, кто получал возможностью «печатать» деньги (=чеканить монету, для чего нужны были месторождения драгоценных металлов), сразу обретал и громадное преимущество перед другими. И свидетельств тому - множество.

Мы восхищаемся философией, культурой и искусством Древних Афин, а многие ли знают, что в основе этого расцвета – серебро богатейших руд горы Лаврия? Если предельно упростить экономику Древних Афин, то она состояла из экспорта ... денег. Афинские тетрадрахмы славились своим качеством и стали своеобразной валютой Средиземноморья того времени. На них афиняне покупали товары из других стран, строили флот, храмы. Но всё серебро и могущество, а вслед за ними и культурное доминирование Афин испарились, как только Спарта отвоевала у них рудники Лавриона. Деньги кончились.

В основе побед Александра Македонского (им восхищались и Наполеон, и Суворов) лежали деньги, «напечатанные» золотом из захваченных его отцом Филиппом рудников Пангеона. «Осёл, нагруженный золотом, возьмёт любую крепость», - говорил Филипп Македонский за полторы тысячи лет до так же широко следовавшему этому правилу Чингиз-хана.

Древний Рим - с его сетью дорог, мостов, римским правом и мощными легионами, превратился в первую сверхдержаву древнего мира только после того, как отвоевал у Карфагена богатые серебром месторождения Иберийского полуострова. Как и в Афинах, в основе процветания Древнего Рима лежал «экспорт» денег. А когда иберийские и другие завоёванные римлянами месторождения иссякли, ни порча монеты (вместо серебра стали использовать лишь посеребрённую медь), ни переход на натуральные налоги, - ничто уже не могло спасти Римскую империю от разрушения.

Причём все эти перипетии римской истории – и рост добычи серебра, и истощение рудников – известны сейчас не только из трудов древних историков Ливия и Полибия, но и подтверждены новейшими исследованиями химического состава кернов Гренландских ледников.

"Приток гигантского количества иберийского серебра резко поменял экономику Рима, позволив ему превратиться в сверхдержаву, - резюмирует Кэтрин Уэстнер из университета Гёте во Франкфурте. - Победа Рима над Ганнибалом была буквальным образом напечатана валютой республики».

Золото и серебро ограбленной конкистадорами Испанской Америки, быстро растекавшиеся по всей Европе, во многом способствовали тому, что именно Европа стала доминировать над остальным миром, превратив бóльшую его часть в европейские колонии.

И, что характерно, доминирование самой империи испанских и австрийских Габсбургов в Европе оказалось недолгим. Накачавшись испанским золотом, на сцену выходили, как мы сказали бы сейчас, «финансовые инновации и технологии». И они давали преимущества другим странам - Голландии и Англии прежде всего.

Всё дальше от золота

Рост населения, развитие экономики – всё это требовало, требует (и будет требовать) всё больше и больше денег. Новые же месторождения драгоценных металлов открывают не часто. Отсюда – поиск путей, как «обойти» нехватку физического золота и серебра. Поначалу заменители металлических денег (например, банкноты, ассигнации) обращались наравне с монетами из драгоценных металлов. И ценность таких заменителей базировалась на том, что их можно свободно обменять на золото или серебро (в дальнейшем мы будем для краткости писать «золото», так как в 19 веке оно уверенно заняло место основного денежного металла).

Но государства чем дальше, тем больше вводили разного рода ограничения обмена бумажных денег на металлические. Например, вводились ограничения по сумме: обменять можно было не любую сумму бумажных денег, а лишь крупную сумму, позволяющую купить золотой слиток весом более 12 килограммов целиком (золотослитковый стандарт).

Другим видом ограничений стало внедрение золотовалютного стандарта. Государства гарантировали обмен своих денег, но обещали отдавать за них не только золото, но и бумажные деньги (валюту) других «надёжных» стран. Так, в золотовалютных резервах многих стран до первой мировой войны хранилось много британских фунтов, одной из самых надёжных валют того времени.

После второй мировой войны золотовалютные запасы большинства стран Европы истощились, в то время как США скопили рекордное количество золота, заработанного, в том числе, и на военных поставках. Это создало предпосылки ввести по сути уже не «золотовалютный», а «валютный» стандарт. Вошедшие в так называемую «Бреттон-Вудскую систему» страны гарантировали обмен своих валют не на золото, а на доллары. А Соединённые Штаты Америки, в ответ на такое привилегированное положение своей валюты, продолжали гарантировать золотое обеспечение доллара.

Человеку с улицы, обывателю, обменять любую валюту этой системы (британский фунт, французский франк, немецкую марку и другие) на золото стало практически нереально. Сначала требовалась конвертировать свою валюту в доллары. А вот поменять доллары на золото можно было лишь на уровне межгосударственных контактов.

Другими словами, к середине 20 века золото практически исчезло из денежного оборота, обычным делом стало использование бумажных денег и безналичных счетов. Однако в конце этой вытянувшейся и иногда рвущейся цепочки всё-таки оставалось золото. Доллары особым доверием пользовались лишь постольку, поскольку (пусть и с ограничениями, и с бюрократическими сложностями) всё же обменивались на драгоценный металл.

Другими словами, количество добытого и помещённого в запасы США золота по-прежнему оставалось ограничивающим фактором расширения денежной массы. Как только страны, использующие долларовый стандарт, предъявляли США бумажные деньги, требуя золото взамен, запасы этого благородного металла в США начинали таять. Ограничения всей системы проявлялись в таких случаях наиболее отчётливо.

Снять их удалось только в последней четверти двадцатого века, когда цепочка от банкнот до золота, сначала короткая, а затем всё более длинная и сложная, наконец разорвалась.

Пол Волкер: «Уникальная власть Центрального банка – это способность создавать деньги»

Выходя из «золотого стандарта», Америка с опозданием лишь повторила то, что задолго до неё уже сделал Сталин. Он не только первым из государственных деятелей осознал имманентно присущие золотому стандарту ограничения, но и нашёл практическое решение этой проблемы.

«Чем обеспечивается устойчивость советской валюты?.. Конечно, не только золотым запасом. Устойчивость советской валюты обеспечивается, прежде всего, громадным количеством товарных масс в руках государства, пускаемых в товарооборот по устойчивым ценам. Кто из экономистов может отрицать, что такое обеспечение, имеющее место только в СССР, является более реальным обеспечением устойчивости валюты, чем любой золотой запас? Поймут ли когда-нибудь экономисты капиталистических стран, что они окончательно запутались с теорией золотого запаса, как “единственного” обеспечения устойчивости валюты?» - сформулировал Сталин на Пленуме ЦК ВКП(б) в 1933 году.

Только отвязав «внутренний» рубль от золота, советская власть могла обеспечить финансовыми ресурсами индустриализацию первых пятилеток, победу в войне и восстановление народного хозяйства после неё.

Ахиллесовой же пятой сталинской денежной системы стало то, что:

- - во-первых, встроенные в неё стабилизаторы (в виде внутреннего госдолга) в конце 1950-х годов, уже после смерти Сталина, были демонтированы;

- - во-вторых, даже в её лучшие времена рублёвая система не была глобальной и действовала только внутри страны.

США догадались (а точнее, были вынуждены) избавиться от золотой привязки почти на 40 лет позже. Но последствия для всего мира стали намного более серьёзными: ведь американский доллар в послевоенном мире уже (в отличие от рубля) был мировой валютой. Поэтому, когда в 1971 году президент США Ричард Никсон объявил, что доллар на золото меняться больше не будет, это назвали «никсоновским шоком».

К тому же как управлять освобождённым от золотых пут печатным станком, штампующим доллары, никто в США тогда толком не знал. Тем более, что Никсон проникся квазикейнсианской идеей, что рост инфляции способствует снижению безработицы. Освобождённые от ограничений денежные печатные станки включили … и почти сразу всё у американцев пошло не так. Вместо ожидаемого роста занятости и экономики выросли только цены. Рецессии следовали одна за другой, безработица росла, достигнув в конце концов двузначных величин, что раньше встречалось только во время войн. Доллар быстро терял свою привлекательность и силу.

Именно в этот момент на сцену вышел Пол Волкер.

Господствующий в академической и банковской среде стереотип гласит, что Волкер-де ужесточил денежно-кредитную политику, попутно - «лес рубят – щепки летят» - ввергнув экономику США в рецессию. Но всё было не совсем так, а местами – совсем не так.

Обвинять Волкера в том, что он, взвинтив ставку, довел экономику США до тяжелейшего кризиса и вешать на него "всех собак", начали сразу же, в 1979 году. Возмущённые застройщики заваливали штаб-квартиру ФРС брусками досок, намекая на остановившееся жилищное строительство. Автодилеры слали Волкеру почтой ключи от непроданных машин. Недовольные фермеры блокировали в знак протеста здание ФРС кольцом тракторов. А легендарный Ли Якокка (тот самый, топ-менеджер корпораций «Форд» и «Крайслер») в своём бестселлере «Карьера менеджера» упрямо винит Волкера в том, что принятое в 1979 году решение повысить ставки

«…породило гигантскую волну экономических катастроф. Следовало найти более подходящий способ борьбы с инфляцией, а не возлагать ее бремя на плечи рабочих автоиндустрии и отрасли жилищного строительства. Когда будущие историки станут изучать наши методы лечения инфляции и тяжкие муки, которые причиняло это лечение, они, вероятно, будут сравнивать их с кровопусканиями средневековья! Первый удар обрушивался на Детройт. Мы пережили самый длительный за пятьдесят лет кризис сбыта автомобилей. Затем настал черед жилищного строительства. После этого удары посыпались почти на все другие отрасли».

Даже люди, стопроцентно поддерживающие и одобряющие действия Волкера, по инерции считают разразившийся после его прихода в ФРС кризис американской экономики следствием его политики.

«Президент ФРС П. Волкер в 1980 г. резко ужесточил денежно-кредитную политику, и через два года, пережив серьезный кризис, экономика США вошла в фазу низкой инфляции», - послушно вторит, например, этому стереотипу первый зампред Банка России К. Юдаева.

Но мысль о том, что действия Волкера стали причиной кризиса, ошибочна. «Всё уже украдено до нас», - говорят герои известной комедии Гайдая. Вот и Волкеру устраивать кризис не было нужды – всю чёрную работу уже сделали его предшественники.

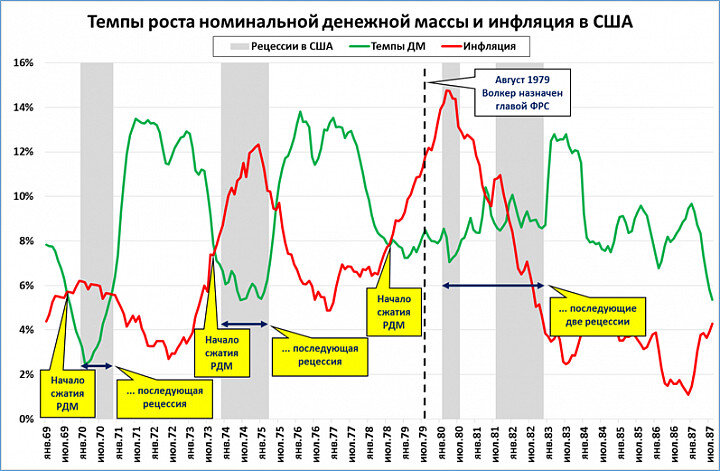

Когда в августе 1979 года Пол Волкер "заступил на вахту", инфляция уже достигла 12% и в ноябре составила 12,6% - раньше такой высокой инфляция бывала только во времена войн.

График. В 1979 году кризис уже был «сделан», ему оставалось лишь проявиться

Денежная масса американской экономики уже год, с августа 1978 года, росла медленнее цен, а значит, в реальном выражении сокращалась.

Апологеты «золотого стандарта», которых сорок лет назад и в обществе, и во власти было куда больше, чем сейчас, причину инфляции видели в отвязке доллара от золота. Волкер же понимал, что важна не только стабильность цен, но и возможность создавать новые деньги:

«Если бы главной целью была стабильность цен, мы добились бы большего успеха, используя «золотой стандарт» и пассивные центральные банки 19-го века, currency board или даже «свободный банкинг». В конце концов, поистине уникальная власть центрального банка - это способность создавать деньги», - говорил он.

Выделим две принципиальные особенности «манёвра Волкера».

Нельзя торопиться снижать ставку. Инфляцию (успешно и не один раз) ФРС давила банковской ставкой и до Пола Волкера. Но лишь только инфляция показывала признаки снижения, ФРС, в заботе о дешёвом кредите для бизнеса и населения торопилась ставку снова снижать. И инфляция вновь выходила из-под контроля.

Волкер же, повысив ставку, снижать её не отнюдь торопился. И только когда цены стабилизировались, он начал её опускать.

Нельзя снижать темпы роста денежной массы. До Волкера ФРС, борясь с инфляцией, использовала не только ставку, но и зажим денежной массы. И это только ухудшало ситуацию. Денег в США в реальном выражении становилось меньше. А значит, меньше становилась и покупательная способность американского населения и предприятий.

Волкер же, в отличие от предшественников, темпы роста денежной массы снижать не стал. Более того, он их даже немного повысил.

И именно это расширение денежного предложения при высоких банковских ставках привело к тому, что темпы роста денежной массы стали в 1982 году опережать рост цен. Деньги, этот источник могущества с древних времён, начали приумножаться не номинально, а реально. Это позволило американской экономике уже в 1983 году показать уверенный рост в +4,3%, а в 1984 году выдать +7,2% - рекордные с 1951 года и не превзойдённые до сих пор темпы. А изрядно потрёпанный «инфляционными штормами» американский доллар вновь обрёл былые крепость и величие.

Вывод: Пол Волкер вернул доллару стабильность вовремя, пока тот ещё не успел потерять завоёванное по итогам Второй мировой войны особое положение в системе международных расчётов и в валютных запасах других стран. Поэтому США удалось не только избавить доллар от золотых оков, но и сохранить его уникальную роль как главной мировой валюты.

США vs СССР

К концу 1970-х годов СССР был на пике своего могущества (достигнут ядерный паритет с США, выиграна прокси-война во Вьетнаме). Экономические неурядицы в США могли бы позволить Советскому Союзу в скором времени ещё больше укрепить свои позиции.

Но Пол Волкер в корне изменил ситуацию. США получили практически безграничный финансовый ресурс, а казавшиеся неразрешимыми проблемы с инфляцией оказались успешно решены. Впереди у Америки были 25 лет устойчивого роста экономики и «неисчерпаемый доллар» как волшебное средство на все случаи жизни.

Советский же Союз мог противопоставить всему этому великолепию только локальную валюту (рубль), ограниченную границами одной страны. К тому же после смерти Сталина советские власти допускали одну грубую ошибку в денежно-кредитной политике за другой.

Чем закончилось противостояние двух сверхдержав, мы все прекрасно знаем. И деньги сыграли в этом далеко не последнюю, а скорее даже ведущую роль. Ведь пустые полки магазинов последних лет советской власти – это не следствие недостатка товаров, а следствие просчётов в финансовой политике, в том числе допущенных в конце пятидесятых годов, при Хрущёве.

Мог ли Волкер сыграть свою партию лучше?

Сейчас, с высоты опыта и времени, понятно, что возможности сыграть свою партию ещё лучше у великого Пола Волкера были.

Возьмём, к примеру, обычного пенсионера. Если его пенсия (=денежная масса экономики) растёт быстрее инфляции, то благосостояние пенсионера растёт (= растёт ВВП страны).

Иначе говоря, чтобы благосостояние пенсионера (=ВВП страны) росло, творцы денежно-кредитной политики должны выполнять простое условие: пенсия должна расти быстрее цен (=темпы роста денежной массы должны опережать темпы инфляции).

То есть, что пенсия пенсионера, что денежная масса экономики должны расти в реальном выражении.

Пол Волкер спокойно и методично шёл к выполнению этого простого условия целых три (!) года. При почти неизменных темпах роста денежной массы в 8-9% в год он уронил инфляцию с 15% (апрель 1980) до 3,8% (декабрь 1982 года). Другими словами, он терпеливо ждал, пока инфляция опустится ниже порога 8-9% и рост денежной массы из номинального станет реальным.

Это всё равно как нашему пенсионеру, сетующему, что покупательная способность пенсии из-за роста цен снижается, сказать, мол, потерпи чуток, инфляцию снизим - станет легче. Но ведь есть другой способ: надо повысить ему пенсию (проиндексировать её), пока идёт борьба с инфляцией.

Так и у Волкера объективно были все возможности добиться результата раньше, если бы он активнее управлял не только инфляцией, но и денежной массой. Он мог бы – аналогично тому, как через десять лет после него сделали Бен Бернанке и в 2020 году Джером Пауэлл – оперативно повысить темпы роста денежной массы США до уровней, превышающих инфляцию, например, до 20-24% годовых как в 2020 году.

Даже при рекордной для Волкера инфляции в 15%, показанной в апреле 1980 года, это означало бы рост покупательной способности денежной массы в стране на 4-8% в год. Отталкиваясь от опыта Бена Бернанке и Джерома Пауэлла, можно сказать, что в этом случае рецессии 1980 и 1982 годов либо не случились бы вовсе, либо были намного мягче.

Как наш «Геракл» ихнего Волкера превзошёл

Говорят, нет пророков в своём отечестве. Тем не менее, и у нас есть замечательный пример руководителя Центробанка, выполнившего в своё время «манёвр Волкера» куда лучше, чем сам Волкер.

Виктор Владимирович Геращенко, по улыбке судьбы, тоже был баскетболистом и на первенстве Москвы выступал за команду Московского Финансового института. Но этим параллели с Волкером не заканчиваются.

Как и Волкер, Геращенко «унаследовал» от своих предшественников предельно кризисную ситуацию, когда в сентябре 1998 года вновь возглавил Банк России. ВВП в 3 квартале 1998 года упал на 9%. В августе рухнул рубль, что стало причиной резкого роста цен: по итогам сентября в годовом выражении инфляция составляла 52%, к концу года - уже 84%, и продолжала расти (до 126%) до июля 1999 года.

Денежная масса, с другой стороны, в сентябре выросла лишь на 3% (сравните с инфляцией в 52%), то есть, в реальном выражении резко сжималась. (Такое же сжатие реальной денежной массы получил и Волкер, когда возглавил ФРС.)

Что и как в столь схожих ситуациях делали Волкер и Геращенко?

Как и Волкер, Геращенко стал убивать инфляцию. В сентябре 1998 рост цен составлял 38% в месяц(!), через год, в августе 1999 года, месячная инфляция опустилась уже ниже 2%. Годовая инфляция, из-за всплеска в сентябре 1998 года и особенностей расчёта, продолжала расти до июля 1999 года, но затем и она пошла на спад. Но, несмотря на это, Геращенко - в точности как Волкер! - снижать ставку ЦБ, взвинченную ещё его предшественниками до 60%, отнюдь не спешил. Только в июне 1999 года он чисто символически слегка снизил ставку, с 60% до 55%, и продержал её на этом уровне до 2000 года.

Различия – и не в пользу американского корифея - начинаются в управлении денежной массой. Волкер держал темпы роста денежной массы относительно постоянными и терпеливо ждал, когда инфляция опустится ниже этих темпов.

Геращенко же (возможно, наученный горьким опытом гайдаровских реформ, а возможно, по чистой случайности, скупая валюту для выплаты внешних валютных долгов) повёл себя по-другому. Он рублёвую денежную массу стал энергично наращивать, в результате чего добился реального роста денежной массы существенно быстрее (схема 1), чем это удалось Волкеру.

Схема 1. Выход из кризиса «по Геращенко» происходит быстрее

Можно сказать, что объективно постепенное затухание инфляции ставило Геращенко перед выбором: снижать ставку - или ускоренными темпами наращивать денежную массу. И он выбрал наращивание денежной массы. (Особо подчеркнём этот момент: сейчас, при Эльвире Набиуллиной, Банк России при падении инфляции автоматически выбирает не наращивание денежного предложения, а снижение ставки.)

Что Россия выйдет из кризиса столь стремительно, не ожидал никто. Ещё конце 1998 года правительство Евгения Максимовича Примакова прогнозировало, что ВВП в 1999 году сократится на 3%. Прогнозы Андрея Белоусова, ныне первого заместителя главы правительства, а тогда руководителя ЦМАКП, пугали падением и вовсе на 4,1...6,2% (см. «Экономический барометр для президента»)

«Манёвр Геращенко» опрокинул все эти прогнозы, и ВВП России в 1999 году не упал, а вырос. Причём вырос на невиданные с советских времён +6,4%.

Из гораздо худшей ситуации (у Волкера инфляция доходила до 15%, а у Геращенко - до 126%) России перешла к росту экономики гораздо быстрее.

Есть и сходство. Как и у Волкера, установившийся в России рост экономики оказался не «одноразовым», а продлился целое десятилетие, вплоть до кризиса 2008 года. И, как и у Волкера, это имело серьёзные геополитические последствия: страна, которую уже списали со счетов и которую никто в мире не воспринимал всерьёз как экономическую силу, по итогам десяти лет роста темпами в среднем 7% в год вновь заявила о себе.

Увы, наработанный в то десятилетие экономический потенциал все последние годы лишь расходуется. Рост экономики уже более десятилетия составляет жалкие 0,9% в год. Но если понять, что рост экономики России базируется не на нефтяной конъюнктуре (см. «Нефть и Деньги – битва титанов» и «Ложные драйверы российской экономики»), и принять трезвое понимание причин роста экономики в славное десятилетие 1999-2008 годов, то и сегодня к росту ВВП на 5% и более (см. «О росте ВВП на 5%») можно было перейти в течение считанных месяцев.

Уроки для Банка России, и не только для него

В 2015 г., на вопрос корреспондента Bloomberg о любимом центробанкире, председатель Банка России Эльвира Набиуллина ответила, что с большим уважением относится к Полу Волкеру, который «смог снизить инфляцию и провести страну через непростой период».

У неё были (увы, неиспользованные) и всё ещё остаются прекрасные поводы показать, что те её слова - не пустое сотрясение воздуха.

Ситуация с экономикой у Набиуллиной, с одной стороны, не столь плоха, как была на старте у Волкера в 1979-1981 или, тем более, у Геращенко в 1998-1999.

С другой стороны, эта унылая стагнация выпивает из общества жизненные соки почище дуремаровских пиявок и голливудских вампиров. Лягушка, брошенная в горячую воду, выскакивает из неё и выживает. Но если воду нагревать медленно, «таргетируя», то лягушка не замечает, как постепенно теряет силы - и потому погибает.

Так и у нас налицо уже реальная опасность, что управленческие массы предпочтут этому ужасу бесконечной стагнации ужасный конец - «по Глазьеву». Но предложения Глазьева в корне отличаются от успешных практик Волкера и Геращенко. И будь они реализованы, результат будет ещё хуже, чем текущая стагнация под руководством Набиуллиной.

Было бы хорошо, чтобы Эльвира Набиуллина освежила университетские знания и самолично, без интеллектуальной обслуги, изучила и «кейс Волкера», и «кейс Геращенко». Право, выучив их уроки, она сможет заслужить у потомков не малопочтенную память «матери всех стагнаций», а какое-нибудь более бодрое имя. «Эльвира-спасительница», например.

[1] Известная поговорка «богат как Крез» - об одном из лидийских царей.

Эта статья написана в развитие небольшой заметки автора в газете «Ведомости» от 8 декабря 2020 года (см. «Уникальная власть центрального банка – это способность создавать деньги»).

P.S.

Ориентироваться в моих статьях, заметках и видео удобно через НАВИГАТОР

Раньше всего материалы публикуются в Дзен и Телеграм

Телеграм : https://t.me/m2econ

Дзен : https://zen.yandex.ru/m2econ

Подписывайтесь!

Буду благодарен вам за лайки и комментарии