Инвесторы в акции ВТБ регулярно сталкиваются в проблемой наличия привилегированных акций в капитале этого банка.

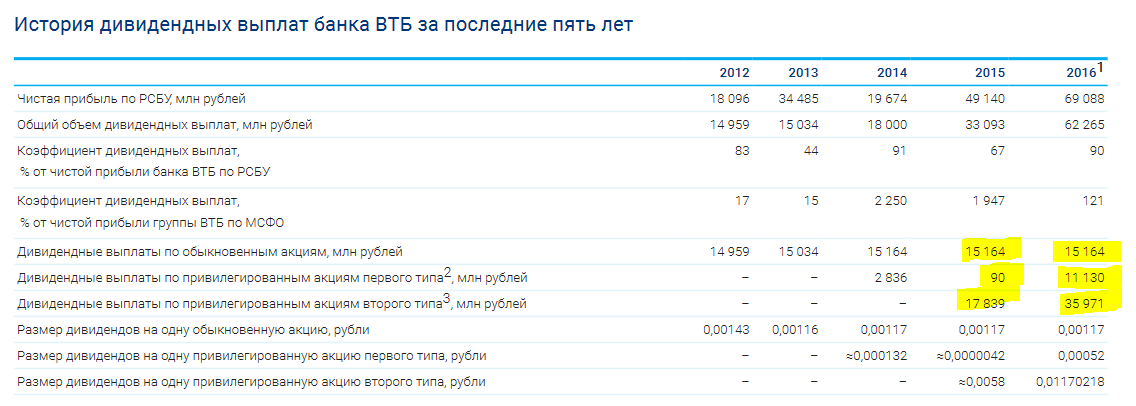

В основном они обращают внимание на то, что на них выплачиваются существенные дивиденды - сейчас сумма выплат равна перечислениям владельцам обыкновенных акций, а в прошлые года на эти акции уходил основной обьем выплат.

Например, за 2015 год дивиденды на привилегированные акции составили 55% от общих выплат

А за 2016 год - 74%.

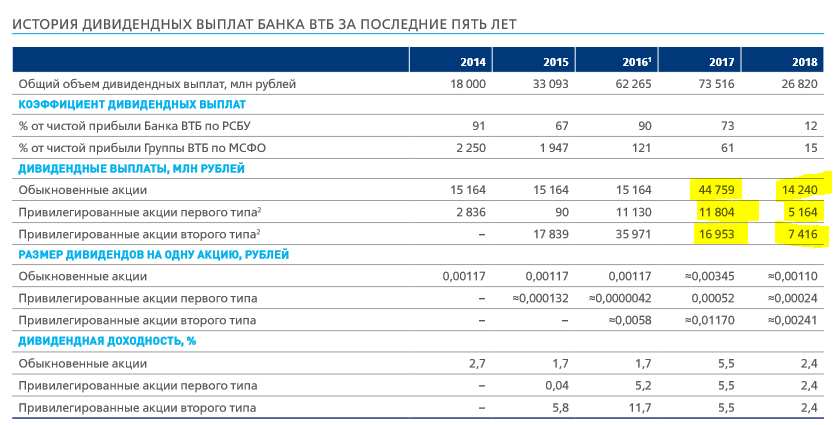

После перехода в 2018 году на принцип "равнодоходности" пропорции поменялись:

но все равно выплаты на привилегированные акции занимают существенный процент.

Владельцы обыкновенных акций, а именно только эти акции торгуются на бирже и их покупаются тысячи частных клиентов, регулярно высказывают предложение:

Пусть ВТБ откажется от привилегированных акций, и тогда выплаты на обыкновенные акции также вырастут.

Где-то в 2016 году, когда я впервые увидел распределение дивидендов, мысль об отказе от привилегированных акций сразу пришла мне в голову.

Но у банка не все так просто. Его деятельность регулируется Центральным банком, который определяет нормативы, в частности "достаточность капитала".

Выкупить привилегированные акции ВТБ не может, так как это сразу снизит его капитал ниже норматива:

Собственные средства банка на 01 января 2021

659 млрд рублей уставного капитала и есть капитал, сформированный обыкновенными и привилегированными акциями.

Распределяется капитал между акциями в следующей пропорции:

По номинальной стоимости привилегированные акции занимают 80,1% или 527 млрд руб.

Если выкупить эти акции и погасить, то капитал сразу же опуститься до

1195 млрд руб.

Проблему привилегированных акций также поднимают инстуциональные инвесторы. Для них непонятен экономический смысл таких акций, то есть

Теоретически привилегированные могут быть двух видов, из которых следует свои результаты:

- По привилегированным акциям выплачивается фиксированный доход от номинальной стоимости. Тогда акции становятся своего рода вечными облигациями. Тогда весь прирост прибыли достается держателям привилегированным акций. Такие акции распространены на западных рынках, в частности США.

- По привилегированным акциям выплачивается процент от прибыли. Тогда прирост прибыли достается и держателям обыкновенных акций, и держателям привилегированным акциям. Такой режим в основном используется исторически в России, на предприятиях прошедших приватизацию.

В ВТБ привилегированные акций имеют свою особенность:

- У привилегированных акций нет фиксированного дохода.

- По привилегированным акциям выплачивается процент от прибыли, но этот процент плавающий и зависит от цены обыкновенных акций на бирже.

Случай уникальный. Не знаю еще акционерных обществ, где он применяются.

Вот этот уникальный случай и не понятен инстуциональным инвесторам.

Режим привилегированных акций еще важен для правил расчета такого коэффициента, как Price/BookValue, то есть отношение рыночной цены к балансовой стоимости.

Грубо говоря, если привилегированные акции первого типа, с фиксированным доходом, то статьи из баланса

- Эмиссионный доход - 433 млрд руб

- Нераспределенная прибыль - 351 млрд руб

то экономический интерес по ним относится целиком к держателям обыкновенных акций.

Если же привилегированные акции с выплатой процента от прибыли, то экономический интерес этих статей распределяется между держателями обыкновенных и привилегированных акций.

У ВТБ смешанный вариант с тягой ко второму варианту, что усложняет расчет.

По этим причинам руководство ВТБ решило разработать политику избавления от привилегированных акций. Об этом заявил председатель правления Костин.

Но Минфин не согласился с предложениями банка.

В чем же они состояли?

Член правления ВТБ Пьянов Д. В. раскрыл детали:

ВТБ предлагал вместо выплаты дивидендов на привилегированные акции погашать их часть на сумму рассчитанных дивидендов.

Конечно для владельцев обыкновенных акций это было бы очень выгодно, но с точки зрения общих экономических законов такой подход просто грабеж владельцев привилегированных акций и МинФин естественно не согласился.

Еще нужно учесть, что МинФин и АСВ получили эти акции путем передачи ВТБ ОФЗ, по которым выплачивались хорошие проценты. Теперь же ВТБ, получая проценты по этим ОФЗ, решил никаких процентов МинФину и АСВ не платить, а начать беспроцентный долг "погашать".

После отказа МинФина ВТБ, судя по словам Пьянова, начал обсуждать возможность конвертации привилегированных акций в обыкновенные.

Для данного варианта самый важный вопрос:

По какому коэффициенту!!!

На конвертацию по номинальной стоимости ВТБ конечно же не пойдет, ибо это будет ограбление уже владельцев обыкновенных акций.

Напомню, что обыкновенные акции при номинале 0.01 руб сейчас торгуются по цене в 0.045 руб. А размещались они даже по 0.13 руб, что создало эмиссионный доход в 433 млрд руб.

Но даже конвертация привилегированных акций в обыкновенные акции по рыночной стоимости обыкновенных, также ущемляет экономические права держателей последних, так как эти акции недооценены с точки зрения прибыльности банк.

Для понимая истинной рыночной цены акций банка, очищенной от разовый пандемийных влияний, нужно дождаться периода, когда банк с обещанной прибылью в 200-300 млрд на протяжении хотя бы 2 лет, а лучше 3 года, выплатит дивиденды размере "50% от прибыли по МСФО" с учетом принципа равнодоходности.

Вот тогда рыночная цена обыкновенных акций достигнет своего справедливого уровня и можно будет говорить о конвертации.

Кстати, государственным ФК Открытие, Трасту также стоило бы подождать этого момента для продажи своих пакетов. Но там, видимо, особо не думают о максимизации государственных доходов.

Это был бы хороший вопрос Набиуллиной при отчете в Государственной Думе.

Холодного анализа и удачных инвестиций!!