Бета-коэффициент - это мера систематического риска актива или портфеля в модели оценки капитальных активов. Систематический риск - это риск снижения актива или портфеля из-за общих рыночных движений. Другими словами, коэффициент Бета показывает степень чувствительности к рыночным изменениям.

Так, например, если Бета >1, то актив или портфель изменяется сильнее рынка. Т.е. он более волатилен. Если Бета <1, но больше 0, то актив или портфель менее волатилен. Отрицательная Бета говорит нам об обратной корреляции.

Как это применять на практике?

Бета-коэффициент позволяет нам примерно оценить влияние от добавления в портфель того или иного актива.

Т.к. существует взаимосвязь между риском и доходностью, мы можем ожидать, что активы с высокой бетой принесут больше доходности. А активы с пониженной бетой помогут снизить волатильность портфеля, т.к. они падают меньше во время кризисов.

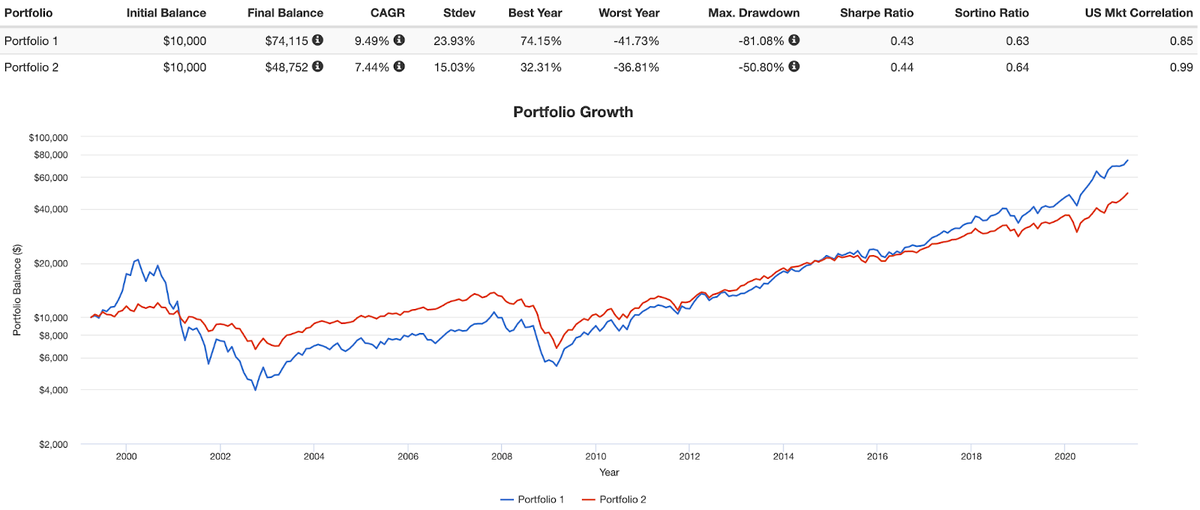

Рассмотрим на примере технологического сектора. Тикер QQQ.

Если брать за эталон S&P500, а его бету за 1, то технологический сектор QQQ имеет повышенную бету равную 1,04. Сравним эти ЕТФ:

Как видно, компании технологического сектора приносят больше доходности. Следовательно, добавляя в портфель ЕТФ на технологический сектор можно ожидать более высокую доходность от него.

Однако не всегда высокая бета приводит к повышенной доходности.

Для примера рассмотрим энергетический сектор, у которого бета-коэффициент равен 1,75. Тикер XLE

Не смотря на высокую волатильность, энергетический сектор XLE имеет меньшую доходность и будет негативно влиять на качество портфеля. Однако он может быть использован в качестве тактического элемента в портфеле на поздних стадиях бизнес-цикла согласно таблицы ниже.

В таблице плюсами указаны сектора, которые показывают лучшую динамику по сравнению с широким индексом

В целом, бета-коэффициент полезный инструмент в предварительной оценке активов. Его лучше использовать как дополнение к основным критериям отбора, про которые писал здесь.

Вопросы оставляйте в комментариях и не забывайте подписываться на канал. Для этого нажмите сюда))

Всем добра и денег!