СЕБЕ стоимость. Кто-то сразу понимает из самого термина суть: это стоимость для себя самого, если есть желание на этой стоимости заработать добавленную или прибавочную.

На самом деле, всё предельно просто. Те затраты, которые были понесены при приобретении сырья, материалов, на оплату труда рабочих, для различных выплат (налогов, штрафов, процентов за кредиты и пр.) - это и есть СЕБЕ стоимость, которую включают в цену готовой продукции . Накидывают желаемую норму прибыли. Начисляют НДС. И получают итоговую цену. Вспоминая советские времена, могу заверить, что те "честные" цены считались прямым суммированием всех затрат по факту. Правда, был Госплан, который "регулировал" ценообразование. То есть по сути и в те времена цены были "входящими" параметрами.

С приходом рыночных отношений каждый товаропроизводитель стал рассчитывать свои затраты самостоятельно. Кто-то по-прежнему пользовался методичками советского периода. Кто-то вдумчиво адаптировал свои расчёты. Были и такие, кто не заморачивался. Естественно, не заморачиваться возможно только в очень простой торговле: купил по 5 р. - продал по 100 р. Раздал подати проверяющим и "крыше". Остаток - на развитие бизнеса, чтобы снова купить по 5 р., продать по 100 р. Такой простой "бизнес" я не рассматриваю.

На производстве процесс калькулирования себестоимости значительно сложнее. Об этом и поговорим. Здесь я всё максимально упрощаю.

Любая производственная себестоимость складывается из затрат сырья, материалов, оплаты труда рабочих и ИТР (инженерно-технических работников), связанных налогов на ФОТ (фонд оплаты труда), обязательных расходов на обеспечение технологических процессов (РСиЭО расходы на содержание и эксплуатацию оборудования), чтобы производственные линии не ломались, работали исправно.

Амортизационные начисления оставляю пока "за кадром". Сейчас модным стал метод определения себестоимости без учета амортизации. Не стану вдаваться в теоретические размышления о том, насколько это оправданно. Возможно, позже вернусь к этому вопросу. Свои соображения об этом моменте выскажу , но не сегодня, чтобы не отвлекаться от сути расчета себестоимости производства.

Основные расходы в производстве: сырье, материалы; оплата труда с налогами; прочие (РСЭО). Эти расходы можно нормировать.

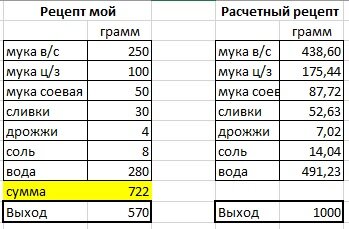

Нормы расходов сырья и материалов определяются технологическими картами ("рецептурами") на каждое выпускаемое изделие. К примеру, для домашней хлебопечки в книге рецептов расписаны все ингредиенты с точностью до граммов и миллилитров. Отступать от рецепта производитель хлебопечки не рекомендует. Также и в производстве на каждое оборудование прописывается "рецепт", в котором указываются все исходные и расходные материалы.

Рассчитаем себестоимость производства хлебобулочных изделий на производственной линии из прошлой статьи (оттуда возьму норму трудозатрат). Рецепт хлеба - от моей хлебопечки.

В галерее выложила пример того, как непросто в пищевом производстве. Любая ошибка технологии чревата потерей внешнего (=товарного) вида готового изделия. Именно поэтому простыми арифметическими пересчетами пользоваться опасно. Технологи выверяют любые изменения и составляют несколько технологических карт (с разным сырьем).

Экономист не рассчитывает технологию! И не считает расчетную экономию сырья, материалов по арифметике!

В моем примере расчетный рецепт будем использовать только для моделирования алгоритма экономических расчетов.

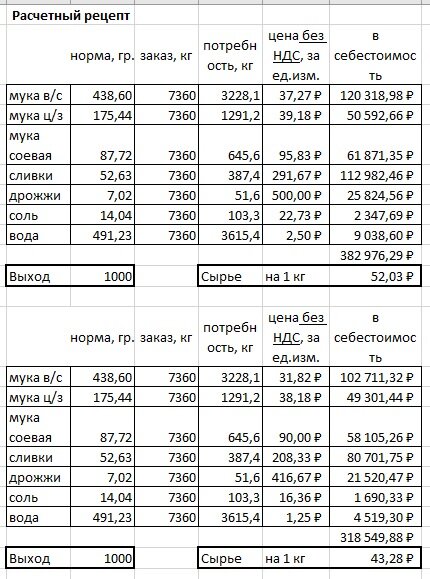

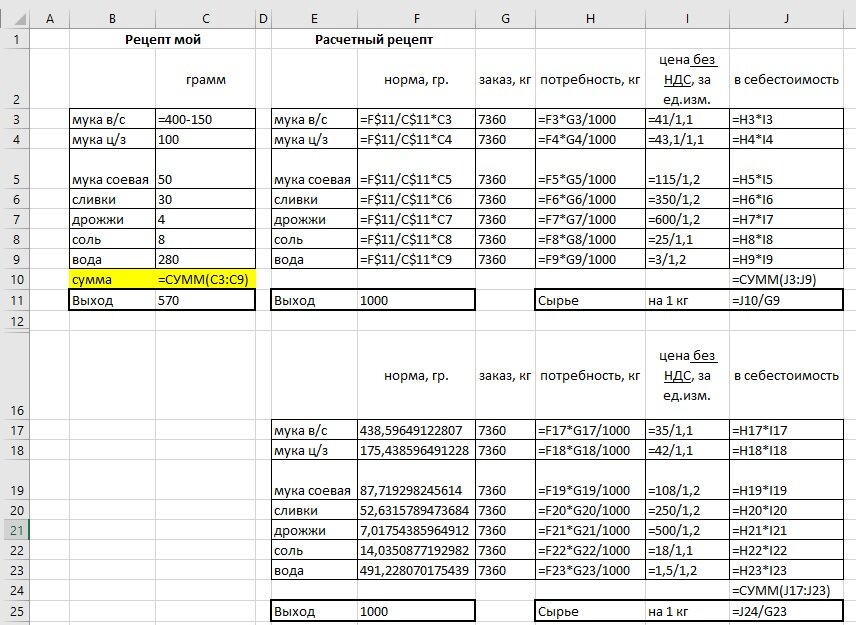

Первый этап калькулирования производственной себестоимости - это расчет потребности сырья и материалов на заданный объем производства. В нашем примере (из прошлой статьи) за 6 часов работы при производительности линии 1500 кг получаем 9 тонн производственную мощность. Допустим, заказ есть только на 7358 кг. Производить хлеб на склад нельзя, поэтому в производство запускаем 7360 кг. На этот заказ и рассчитываем потребность сырья (нормы расходов) в натуральных и стоимостных измерителях. Цены покупки сырья можно взять средние (из бухучета) или по последней поставке, этот момент решается управленцами.

ВАЖНО! я сейчас рассматриваю только управленческий учет! Бухучет пока не берем. К бухучету вернёмся позже, когда будет статья про план-фактный анализ .

В 2021 году страховые взносы (выше я их называла налоги на ФОТ) установлены в размере 30% к начисленной зарплате. Если есть дополнительные взносы (травматизм и т.п.) следует их также учесть.

Норма трудозатрат была ранее рассчитана в сумме 1,12 р. , соответственно, с учетом страховых взносов в производственную себестоимость включается 1,3*1,12 = 1,46 р. по зарплате.

Расходы на содержание и эксплуатацию линии может нормировать механик (или слесарь), который обслуживает оборудование. Для примера примем 3 рубля в 1 кг. Расчет аналогичен сырьевому, только вместо сырья нормы расхода масел и прочих технологических жидкостей.

Итого производственная себестоимость 1 кг хлеба получилась в пределах: от 43,28 + 1,46 + 3 = 47,74 р./кг до 52,03 + 1,46 + 3 = 56,49 р./кг

Это калькуляционная! то есть расчетная себестоимость по нормам.

Чтобы от неё перейти к реальности, следует рассчитать полную себестоимость и сравнить её с рыночной ценой, чтобы определить прибыль. Об этом будут следующие статьи. Подписывайтесь, задавайте вопросы, буду корректировать тексты с учетом вопросов