Всем привет!

Индустрия пассивных инвестиций в своем развитии идет семимильными шагами и предлагает массу интересного, лишь бы покупали)) И одним из таких предложений являются ЕТФ с плечом.

Одна из причин их появления - устойчивый спрос от инвесторов, которые не имели возможности открыть маржинальный счет. А это большие деньги, т.к. большинство американских граждан инвестируют через специальные пенсионные счета или счета с налоговыми льготами, у которых есть ограничения на маржинальную торговлю. Чтобы обойти эти ограничения сделали ЕТФ с плечом.

Казалось бы, отличная идея: взять, например, S&P500 и умножить его на 2. Т.е. чтобы и доходность его, и просадка увеличились в два раза. Звучит отлично! Но на практике далеко не так радужно получается. Сейчас разберемся почему.

Рассмотрим:

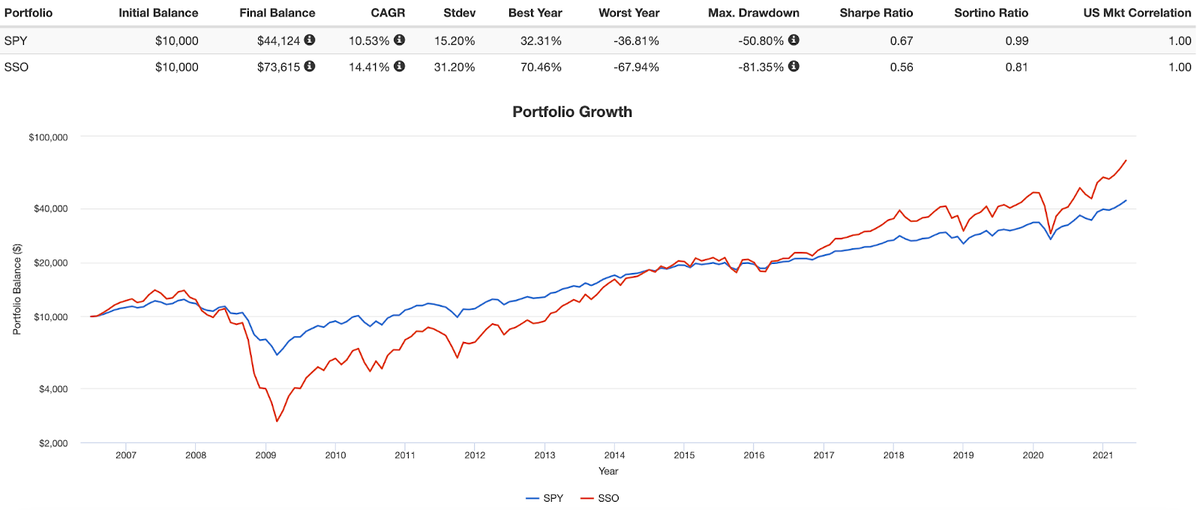

- фонд SPY - ЕТФ на S&P500 без плеча

- фонд SSO - ЕТФ на S&P500 с плечом х2

Проверим их результативность на периоде с июля 2006 года, когда был запущен SSO.

И что мы видим? Да, риск или стандартное отклонение увеличился в два раза, а вот доходность нет.

Где деньги, Сеня?

Во-первых, комиссии. У SPY комиссия в год 0,09%, а у SSO - 0,91%. Ну ок, скажете вы, а где еще порядка 6% годовых? Рассказываю.

Для того, чтобы фонд давал нам плечо х2 и при этом комиссия была достаточно низкая, он каждый торговый день открывает и закрывает позицию. Т.е. плечо дается только внутри дня, а не постоянно.

И помните этот пост, в котором я рассказывал про ассиметрию прибылей и убытков? Т.к. волатильность фонда в два раза выше, это приводит к накоплению бОльших убытков, чем у одноплечевого SPY. В сумме эти факторы приводят к таким серьезным потерям в доходности.

Вот и получается, что у двухплечевого SSO доходность выше всего на 30%, а риск - на все 100%. Не получилось обойти S&P500 в два раза))

Но в целом, получить доходность в два раза выше S&P500 можно, только не так топорно. Это делается с помощью правильно подобранных некоррелирующих активов. Подробнее об этом можно узнать здесь.

Собственно, вывод))

ЕТФ с плечом полезный инструмент для повышения доходности, но нужно помнить о том, что он не увеличивает в два раза доходность. В отличии от волатильности.

Не забывайте подписываться на канал. Для этого нажмите сюда))

Берегите себя и свои деньги!