Вот и подошла я к тому моменту, ради которого когда-то и создавался канал: покупке квартиры. Это потом уже я стала писать на разные темы, но, первой была экономия и накопления...

Изначальный план у нас был: продажа однокомнатной, купленной на этапе котлована в Новой Москве с доплатой 2 млн. И переезд в двушку ВАО или ЮВАО. Но, жизнь вносит свои коррективы.

План Б у нас это продажа студии в Новых Ватутинках, но, поскольку до получения ключей еще несколько месяцев, а переехать надо летом. То, решили брать ипотеку, а уже с продажи студии закрывать.

Изменению планов способствовала и бО9льшая накопленная сумма, нежели мы изначально планировали.

Поскольку я - ИП, то ипотеку предполагала брать на мужа. Но, уж очень сложно его сорвать с работы для походов в банк и на подписания всяких документов, вплоть до совершения сделки.

Еще одним аргументом было желание взять ипотеку "Для медицинских работников" от Дом.РФ. Ставка по вторичке 7,4%, а при отказе от страхования жизни и здоровья +0,7%. Однако, по этой программе они не одобряют дома под реновацию. А только по ставке от 8%, что уже не выгодно и смысла напрягать мужа нет.

Решила попробовать брать на себя...

Присмотрелась я к банкам "Открытие", "ВТБ" и "Сбербанку ".

Сбербанк в этот момент как назло поднял ставку на 0,4% и самая минимальная ставка по вторичке с зарплатным проектом (-0,8%) и скидкой молодой семье (если один из супругов младше 35 лет -0,4%) все равно тянула на 9%. И то, если оформлять на мужа.

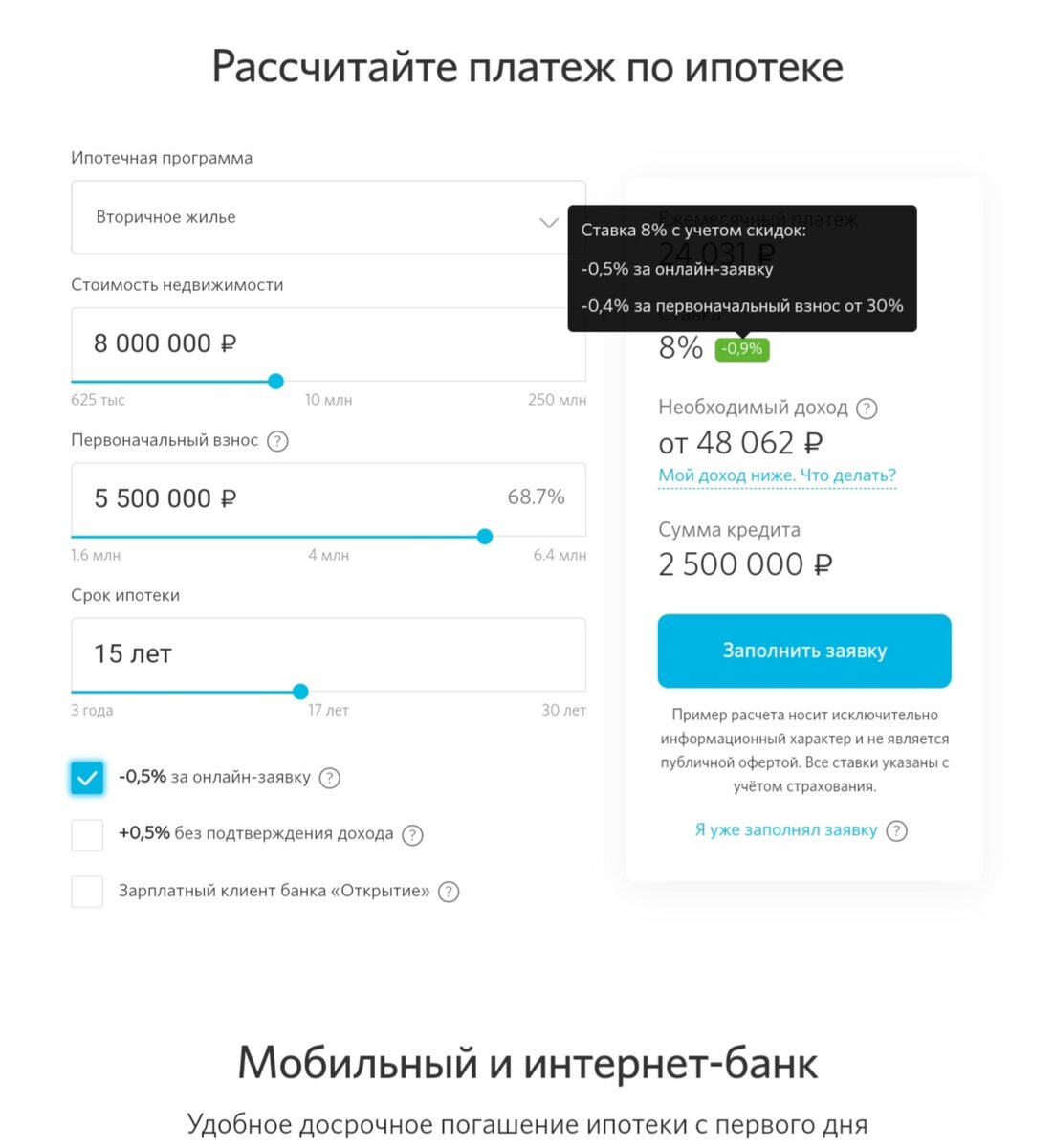

В "Открытии" все понятно и удобно, тем более, что я являюсь их клиентом. Есть бонус за первоначальный взнос более 30%: -0,4% и за онлайн-заявку -0,5%. Правда пришлось привлекать созаемщика и пока он собирает документы ставка с 7,6% выросла до 8% с учётом скидок.

По горячей линии сказали, что без предоставления налоговой декларации они ИП кредит не дадут,а что такое выписка о доходах с сайта "Мой налог" они не в курсе. Дают только ИП на УСН или общей системе налогообложения. Даже не знаю, есть ли смысл туда подавать теперь, после роста ставки! Зато реновацию одобряют!

Какой аргумент у меня, чтобы брать на себя ипотеку? Кроме временнЫх трудностей?

Поскольку квартира моя, не хочется заниматься переоформлением собственности после закрытия ипотеки с мужа на меня.

И самое интересное предложение от ВТБ: ипотека без подтверждения дохода с большим первоначальным взносом. Программа называется "Победа над формальностями". Важно, что ставка без подтверждения дохода НЕ УВЕЛИЧИВАЕТСЯ только для тех, у кого большой ПВ. В личном кабинете невозможно суммировать 2 акции, поэтому выходит 7,7% примерно, без "цифрового бонуса" с учетом страхования. А с 17 мая ставка понизилась еще на 0,3% и составляет 7,4%.

Из документов требуется копия паспорта, снилс и согласие на обработку персональных данных. В анкете попросят перечислить также все денежные вклады.

Минус - дома под реновацию одобряют в "индивидуальном порядке ".

Мне одобрили ипотеку за два дня, после загрузки документов.

Однако, чтобы предложение действовало 120 дней, надо внести на счет сумму первоначального взноса. Либо провести сделку за 30 дней.

ИНАЧЕ ЗАЯВКУ ПРИДЕТСЯ ПОДАВАТЬ ПОВТОРНО. Ограничения по повторной подаче заявки через 90 дней на данную программу не распространяются.

👆 Поэтому, по сути ИП и самозанятые могут одобрить ипотеку только без подтверждения дохода. Даже созаемщик тут не при чем.

Исключение Сбербанк, они принимают сформированные в приложении мой налог справки о доходах.

Альфа-банк слишком муторный для сбора документов и ставка от 9%, в Совкомбанке также отказ для недвижимости под реновацию.

Может ну ее, эту реновацию, теперь хоть поняла, почему так долго висят предложения. История на этом не заканчивается...это только начало.