Сейчас, пока еще действует федеральная программа льготной ипотеки, которая позволяет приобрести квартиру в новостройке по ставке 6% годовых, мы можем встретить рекламу от застройщиков, в которой указано, что на квартиру в их жилых комплексах можно получить еще более льготную ипотеку под 4,5%, а то и ниже.

Возникает вопрос, почему у одних ипотека 6%, а у других существенно ниже. Кто же за это платит? А платит в итоге за это сам покупатель квартиры, но не всегда это осознает. А теперь предлагаю разобраться с этим более детально.

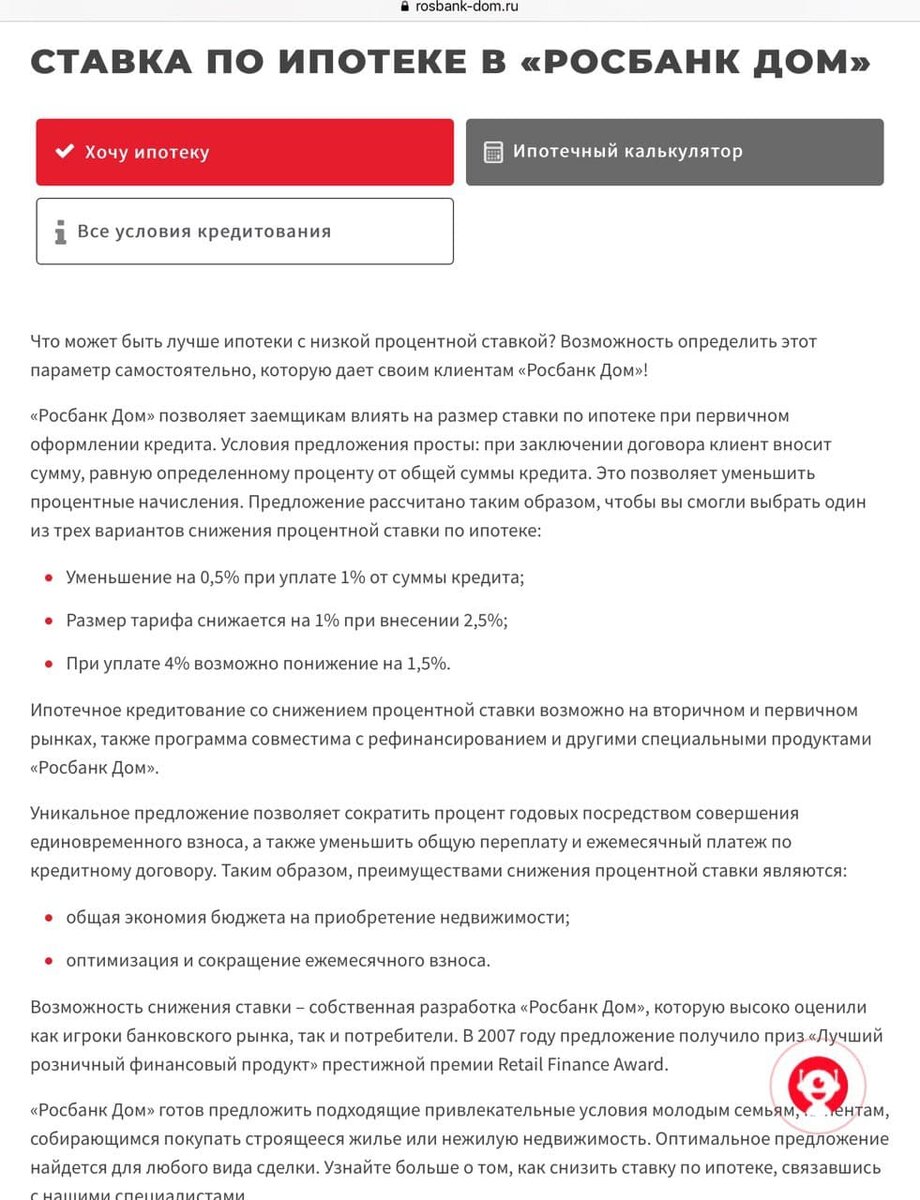

Начну немного издалека. Росбанк-дом (бывший банк Дельта кредит) достаточно давно предлагает снизить ставку по ипотеке всем желающим, готовым заплатить за это комиссию до 4% от суммы кредита. Вот скрин их предложения.

Примерно тоже самое делает застройщик, предлагая вам кредит по низкой ставке. Он компенсирует банку выпадающие расходы. Обычно в течение нескольких месяцев после подписания кредитного договора, где указана льготная ставка, от застройщика в банк приходит сумма, равная 4-5% от размера кредита. В кредитном договоре так и указано, что застройщик перечисляет в банк такую-то сумму. А если эта сумма перечислена не будет, то о льготной ипотеке можно забыть.

Формально застройщик платит банку из своих денег, а на самом деле он использует деньги покупателей, поднимая цены на те самые 4-5%. Можно провести эксперимент и прийти к нему за квартирой с наличкой. Если немного поторговаться, то скорее всего получится снизить цену как раз на те самые 4-5%, которые он платит банку за привлекательные условия кредитования.

Подписывайтесь и читайте другие мои статьи:

Что выбрать. Вторичку или новостройку. Аргументы за и против.

Рефинансировать ипотеку или нет. Считаем когда это выгодно делать