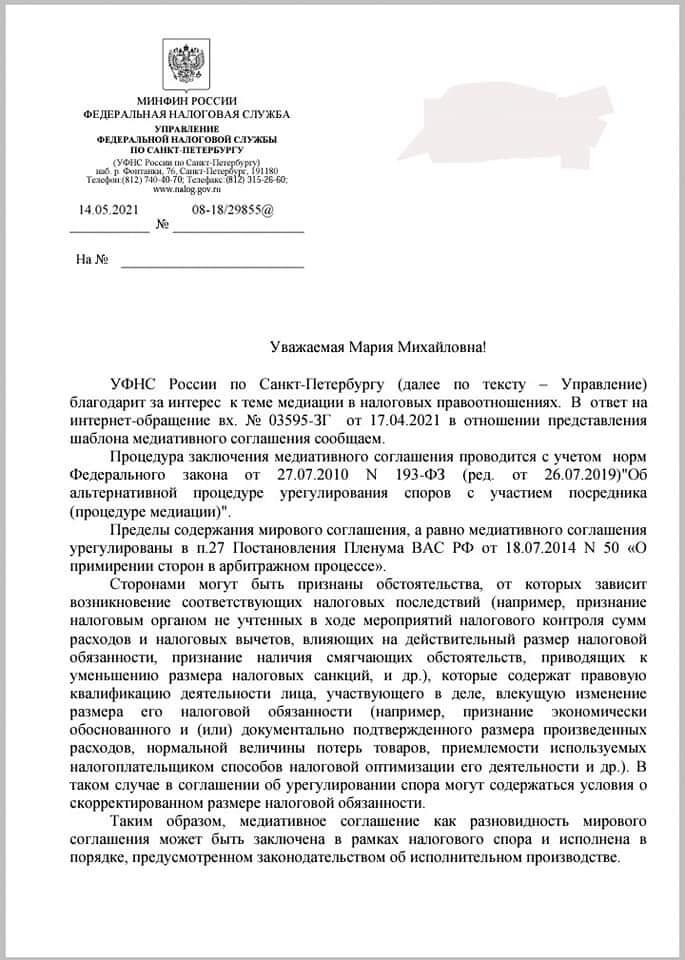

Получили разъяснения, любезно предоставленные УФНС по г. Санкт-Петербургу, относительно содержания медиативного соглашения с налоговыми органами, позволяющие сделать следующие выводы:

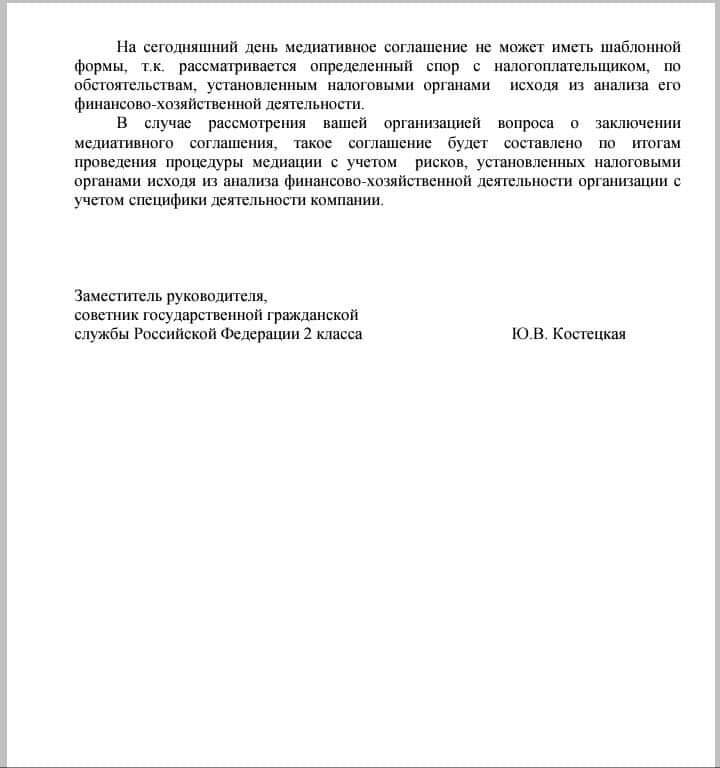

1️⃣На сегодняшний день налоговое медиативное соглашение не имеет какой-либо шаблонной установленной формы;

2️⃣Пределы содержания медиативного соглашения налоговые органы определяют в соответствии с п. 27 Постановления Пленума ВАС от 18.07.2014 N50;

3️⃣Медиативным соглашением может быть изменен размер налоговой обязанности налогоплательщика (например, в ситуации, когда в ходе медиации налогоплательщиком будут представлены доводы о смягчающих вину обстоятельствах, снижающие налоговые санкции, или данные о вычетах/расходах, которые налоговый орган первоначально не учел в ходе мероприятий налогового контроля) ;

4️⃣Предметом медиативного соглашения не могут выступать вопросы, например, о снижении применимой налоговой ставки, изменении правил исчисления пеней, об освобождении налогоплательщика от уплаты налогов за определенные налоговые периоды или по определенным операциям, а также иные положения;

5️⃣Медиативное соглашение может предусматривать отсрочку или рассрочку платежей по налогам, штрафам или пеням.

Напомним, что в конце прошлого года на официальном сайте ФНС появилась информация о том, что МИФНС России №21 по г. Санкт-Петербургу и ООО «РИФ» заключили соглашение, в соответствии с которым ООО в удобные для него сроки уточняет свои налоговые обязательства и уплачивает согласованные суммы налога, а налоговый орган гарантирует ему отсутствие выездной проверки, пеней и штрафов.

Соглашение было заключено в письменном виде и удостоверено нотариусом, после чего приобрело статус исполнительного документа для обеих сторон.

👆Подробнее о налоговой медиации читайте в нашей предыдущей публикации "ДОГОВОРИТЬСЯ С НАЛОГОВОЙ - ЭТО НЕ ТО, ЧТО ВЫ ПОДУМАЛИ, А НОВОЕ НАПРАВЛЕНИЕ ГОСУДАРСТВЕННОЙ ПОЛИТИКИ".