Чуть ранее я уже писал про Полюс Золото и про инвестиции в само золото. И я все еще считаю что и золото и акции золотодобытчиков должны быть в портфеле. Хотя акции золотодобытчиков даже в каком-то смысле предпочтительнее. Они платят дивиденды и являются работающим бизнесом, в отличие от простого золота. Но тут и разные риски, аварии, санкции которые влияют на бизнес, но не влияют на золото, поэтому я держу и то и другое.

Что показал Полюс в своем отчете.

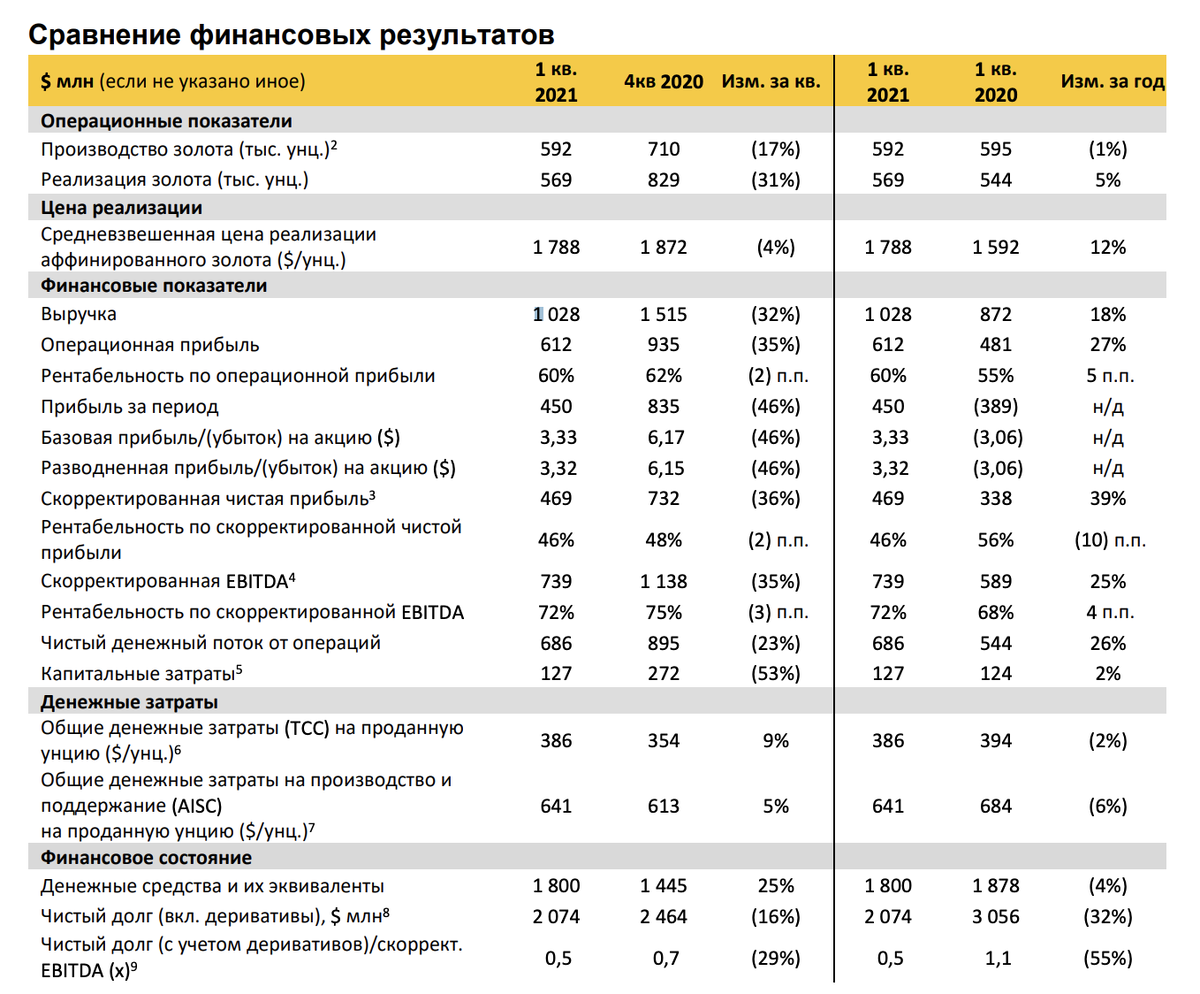

Опять же сравниваем год к году - тут и рост цен реализации золота на 12%, а выручка выросла на 18% в 1 квартале 2021 к 1 кварталу 2020 года. Квартал оказался прибыльным, в отличии от 1 квартала 2020 года. Сократились издержки на реализацию и производство золота. Чистый долг сокращается на 32% - это очень хороший результат. Кап затраты примерно на том же уровне.

Информация о дивидендах

Совет директоров Компании 21 апреля 2021 года рекомендовал выплатить дивиденды за 2 полугодие 2020 года в размере 387,15 рублей на обыкновенную акцию (текущая дивдоходность около 2,4% годовых). Дивиденды подлежат утверждению на годовом общем собрании акционеров Компании, которое состоится 27 мая 2021 года. Размер дивидендов эквивалентен приблизительно $5,09 на обыкновенную акцию, или $2,55 на депозитарную. Общая сумма рекомендуемых дивидендов за 2 полугодие 2020 года будет соответствовать приблизительно $693 млн. Общая сумма дивидендных выплат за 2020 год будет соответствовать примерно $1 107 млн(тотал за 2020 год по доходности около 3,8%). В эту сумму включены $414 млн, выплаченные в виде дивидендов за первое полугодие 2020 года. Реестр лиц, имеющих право на получение дивидендов, рекомендованных советом директоров, будет закрыт 7 июня 2021 года и подлежит утверждению на годовом общем собрании акционеров «Полюса».

Итоги и взгляд в будущее

Павел Грачев, генеральный директор ПАО «Полюс», прокомментировал: «В первом квартале "Полюс" продемонстрировал высокий уровень денежного потока. Показатель EBITDA компании составил $739 млн, а свободный денежный поток с учетом долговой нагрузки — $423 млн. Мы продолжаем реализацию проектов развития действующих активов, включая недавно одобренное строительство ЗИФ-5. На Вернинском мы с опережением изначально установленных сроков завершили проект увеличения производительности фабрики до 3,5 млн тонн в год. Несмотря на более низкий по сравнению с предыдущим кварталом уровень капитальных затрат, мы сохраняем наш первоначальный годовой прогноз по этому показателю на уровне $1 000-$1 100 млн по всей Группе.»

Я довольно позитивно оцениваю динамику компании, сейчас она не является дивидендной в классическом смысле этого определения, но подбирается. Компания много инвестирует в развитие и является растущей, платя при этом в целом приемлемые дивиденды и сокращая долг. Я продолжаю держать эту акцию в своем портфеле.