Итак, в первой части начинающие инвесторы из "гаражного хедж-фонда" $110тыс превратили в $526тыс. Вот второй части сумма выросла сначала до $12мил, а потом до $30мил.

Это было начало 2006-го года. Как раз то время, когда в США надулся огромный ипотечный пузырь . Первые признаки стали заметны еще в 2005-м. Именно в этот год было выдано рекордное количество "субстандартных ипотек" под хитрые условия: первые 2 года ставка была пониженной, а затем резко увеличивалась. Мысль о том, что в 2007-м заемщики ужаснутся непосильному росту ежемесячных платежей и попросту откажутся от жилья, пришла в несколько светлых голов. Одной

из таких голов был Майкл Берри, бывший врач-аутист, а ныне талантливый аналитик, возглавлявший небольшой хедж-фонд. О легендарном Майкле Берри я расскажу в следующий раз. Кстати, Майкл участвовал в знаменитом деле Game Stop, когда в начале 2021 года акции с $5 взлетели до $400 на панике и эйфории о шорт сквизе.

Но вернемся к Джейми и Чарли. Обладая капиталом $30мил основатели фонда продолжали искать интересные возможности. Однажды, Ледли получил презентацию про некие дефолтные свопы от работника Дойче Банка Чарльза Липмана. Такие презентации рассылались сотням фондов, как большим, так и маленьким.

Дело в том, что рынок постоянно заливало все новыми и новыми деривативами. Казалось, международные "большие деньги" готовы с радостью выкупать любые бумажки, которые производят на Уолл-Стрит.

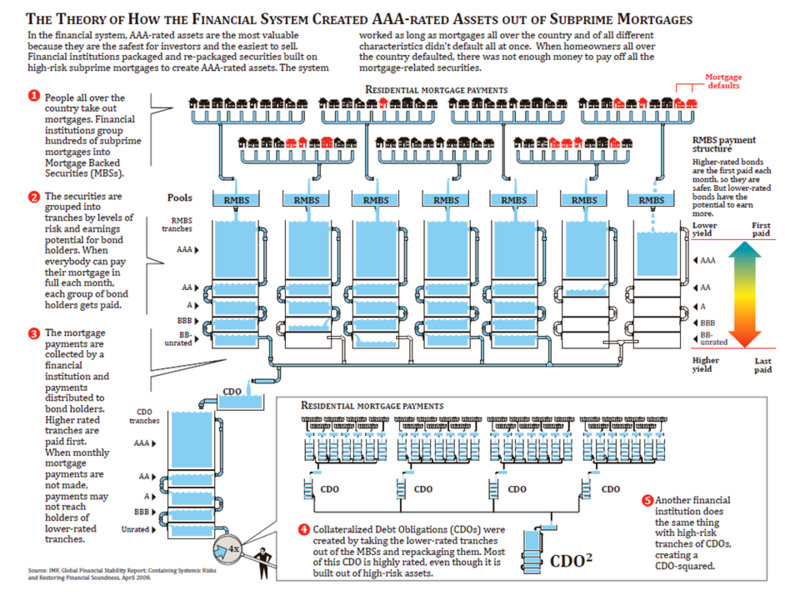

Классическая ситуация: банки выдают ипотеки, пулл ипотек продается более крупному банку. Покупатель сортирует ипотеки по неким параметрам (качество заемщика, сроки выплат, районы итд), тасует, формирует облигации. Из облигаций формируют новые ценные бумаги - CDO.

Каждая CDO включала сотни ипотечный облигаций, каждая из которых включала тысячи ипотек.

Параллельно, выпускают новые деривативы - дефолтные свопы. Это страховка от невыплат по CDO. Приостановка выплат некоторыми ипотечниками приводит сокращению выплат по CDO, пирамиды долгов сыпятся, наступает час Х - выплата по кредитным свопам.

Друзья заинтересовались темой, но все выглядело слишком хорошо, чтобы быть правдой. Почему другие не оценили такой возможности? Где подвох?

К этому времени всего несколько идей увеличили стартовый капитал в десятки раз. Но не все идеи были удачные. Однажды, один из компаньонов нашел информацию, Тайланд стоит на грани государственного переворота. Друзья решили сделать ставку - купили дешевые трехмесячные путы на тайский бат (сыграли на понижение тайской валюты). Через неделю военные свергли премьер министра, но тайский бат даже и не думал падать. Событие предсказали, но неправильно оценили реакцию рынка.

Рынок недооценивал вероятность серьезных скачков цен. Рынок рассчитывал, что будущее будет похоже на настоящее. При оценке стоимости опционов учитывали прошлое поведение цен.

У Талеба есть отличная метафора про жизнь индюшки. Она рождается и живет в опеке и заботе. Индюшку кормят, поят, лечат если заболела. Будущее безмятежно, ведь прошлый опыт не порождает тревоги. Но в один прекрасный день в США наступает национальный праздник - День Благодарения и индюшка попадает на праздничный стол.

Если акция ИБМ год колеблется около $34 за штуку, то опцион на покупку за $35 будет близок к справедливой оценке. А вот если золото пару лет торгуется по 650 за унцию, то опцион на покупку за $2000 в ближайшие 10 лет может быть сильно недооценен. Чем дольше срок, тем хуже работала формула Блэка-Шоулза (признанная модель оценки "справедливой цены" опциона).

Друзья попытались избавиться от имиджа “гаражного хедж-фонда”, ибо серьезным фондам доступны серьезные инструменты, например 8-и летние опционы LEAPS, продаваемые титанами вроде Lehman Brothers, Morgan Stanley, Goldman Sachs, Deutsche Bank, Bear Stearns… Но увы, чтобы с тобой согласились работать, нужен был капитал от $100мил.

Как и в России, в Америке тоже помогают связи. Приятель Бен подсказал, как, куда и к кому обратиться, чтобы получить возможность напрямую совершать сделки с "китами рынка". Повезло с Deutsche Bank! После посещения работником банка офиса Cornwall Capital Management, был дан зеленый свет на совместную работу.

«Мы анализировали эту сделку и думали: такого попросту не бывает, – говорит Чарли. – С чего это вдруг нам позволили покупать дефолтные свопы на транши класса «три В» низкокачественных ипотечных облигаций так дешево? Кто в здравом уме готов за 200 базисных пунктов брать на себя такой риск? Это смехотворно низкая цена. Ерунда какая-то». (с) Игра на понижение

К осени 2006-го года цены на дома начали снижаться. Заемщики самой рискованной группы не тянули платежи. Но стоимость ипотечных облигаций пока держалась. Друзья решились сыграть на понижение самых рискованных ипотечных облигаций.

У них было два важных преимущества. Во-первых, они пришли на рынок достаточно поздно, все необходимые исследования уже провели до них (тот же Майкл Берри, гений инвестирования, провел их еще в 2005-м году). Во-вторых, они сознательно выбирали рискованные сделки с ассиметричным риском, например где риск возникновения события 1 к 10 стоил как 1 к 100.

“К январю 2007 года в своем крошечном 30-миллионном фонде они имели $110 млн в дефолтных свопах на транши CDO «два А», обеспеченные активами. Продавцы свопов не знали, как их использовать. «Они делали ставки, во много раз превышающие имеющийся у них капитал, – рассказывает молодой брокер из Deutsche Bank. – И работали они с дефолтными свопами на CDO, о которых со знанием дела могли говорить от силы три-четыре человека в банке». Чарли, Джейми и Бен вроде бы понимали, что делали, а вроде бы и нет. «Мы малость помешались на этих сделках, – признается Чарли. – И нам уже не с кем было консультироваться. Но мы так и не могли понять, кто стоит по другую сторону. Мы продолжали искать людей, которые открыли бы нам глаза на наши ошибки. И все еще сомневались, в своем ли мы уме. Потому что все задавали нам один и тот же вопрос: “Вы случайно не лишились рассудка?”» (с) Игра на понижение

Рынок стал похожим на перетягивание каната. С одной стороны был Уолл-стрит, на которой выдавали кредиты, превращали их в облигации, перерабатывали худшие из них в CDO, а когда кредитов не хватало, создавали их из воздуха. С другой стороны были те, кто ставил против кредитов, покупая дефолтные свопы.

Но даже если ты был на правильной стороне каната, имел деньги и покупал CDO, то не мог избегнуть серьезной проблемы. Дело в том, что когда "пузатая мелочь", небольшой хедж-фонд с жалкими сотнями миллионов покупает дефолтные свопы у крупного инвест-банка, то соглашался со множеством условий. Важнейшее из них - необходимый уровень достаточности капитала. Если цена на дефолтные свопы падала, то покупатель должен был увеличить свой капитал. Иначе банк имел право ликвидировать часть позиций. А что если банк просто обанкротится, утонув под тяжестью долгов? Кто будет платить по дефолтным свопам?

К осени 2007-го года, когда начался шторм, друзья распродали свой портфель свопов. Капитал фонда увеличился до $120мил.

Многие сходятся во мнении, что это была уникальная возможность заработать, такие исключительные обстоятельства появляются раз в десятки лет. Гаражный хедж-фонд Джейми и Чарли был далеко не единственным, кто играл на понижение ипотечного рынка и заработал целое состояние. Среди победителей:

Джон Полсон, хедж-фонд Paulson & Co, заработал миллиарды.

Майкл Берри, хедж фонд Scion Capital - более $300 мил. Про гения-аутиста Майкла Берри и его потрясающие способности находить недооцененные акции Майкла Берри я расскажу в следующий раз.

Еще несколько фондов и банков.

Среди проигравших:

Lehman Brothers (один из крупнейших инвест-банков) - банкротство

Bear Stearns (один из старейших и крупнейших инвест-банков) - чудом избежал банкротства, был куплен в 15 раз дешевле, чем его стоимость всего год назад.

Серьезный ущерб у большинства хедж-фондов и банков, так знаменитый Citadel (в начале 2021 года засветился в деле Game Stop) потерял более 50% от капитала и боролся за выживание несколько месяцев.

События тех лет легли в основу книги "Игры на понижение" Майкла Льюиса, а позднее и фильма с таким же названием.

Подписывайтесь!