Всех приветствую, друзья – думающие люди. Ну вот и настало время поделиться первыми результатами ведения семейного бюджета. Наши расходы примерно всегда были равны доходам и мы никак не могли понять куда уходят все деньги. Итак, в этой статье я расскажу, куда можно тратить более 100000 рублей в месяц и не иметь свободных средств "на себя".

Друзья, те, кто читает мой блог регулярно знают, что я в лишь в 35 лет начал менять своё отношение к финансам, а всё потому, что при постоянно растущем доходе, свободных денег как-то совсем не прибавлялось. В кризисный момент (падение доходов более чем в 2 раза в период изоляции и декретного отпуска супруги) оказалось, что наши расходы теперь существенно превышают доходы, а финансовой подушки нет.

Я осознал, что всё это время по всей видимости мы делали что-то не так, именно поэтому оказались в такой довольно "щекотливой ситуации". Пришлось начать изучать основы финансовой грамотности и маленькими шажками менять своё мышление и финансовое поведение.

Какие первые шаги уже были сделаны:

1) Изменение мышления – процесс перманентный и об этом я ещё буду говорить и не раз.

2) Ведение семейного бюджета – как раз основа основ финансового благополучия. Это мы сейчас понимаем, но спросите меня об этом буквально полгода назад и я бы ответил, что это бесполезная трата времени, а время нужно тратить не на то, чтобы копейки считать, а на то чтобы думать как увеличить свой доход. Я считал, что именно такое поведение и есть мышление бедняка, но я ошибался.

Как теперь уже выяснилось одно без другого не работает. Так вот, учёт мы ведем уже 2 полноценных месяца и если вам интересно, то я готов обнародовать пример того, как спускать более 100 000 рублей.

Итак, начнём с доходов семьи

Март оказался довольно урожайным: доход семьи составил 218000 руб.

Это объясняется пришедшими налоговыми вычетами по квартире (64000), а также продажей ненужного имущества, а точнее бесполезно стоящего 3D-Принтера (28000 рублей). Данный результат даст нам возможность пережить менее удачные месяцы.

Таким как раз стал апрель, совсем не такой доходный и он больше похож на наш среднемесячный показатель по доходам (108000 руб.).

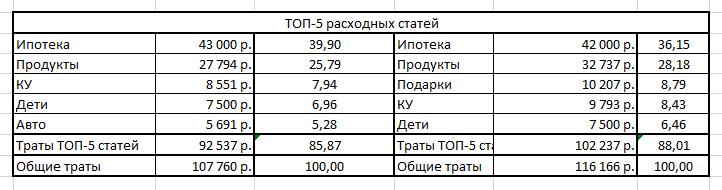

А что же с расходами, вот тут самое интересное, как оказалось:

Я не стал перегружать вас ненужной информацией, остальные статьи расхода составляют всего 10%, это все остальные мелкие траты (мобильная связь, аптека, интернет, гигиена и хоз.нужды, транспорт и т.д., которые сократить вряд ли удастся). Показательны как раз первые 5 статей расхода, думаю с ними и надо работать.

1. Ипотека

Ипотека съедает примерно 40% дохода семьи и с этим нужно что-то делать, а что можно?

1) Уменьшить ежемесячный платеж с помощью частичных досрочных погашений.

2) Рефинансировать кредит в другом банке на более выгодных условиях.

3) Переподписать договор на более длительный срок с меньшем платежом, но, естественно, с большей переплатой в итоге.

Третий вариант мы пока рассматривать не планируем – это крайняя мера. А вот первые два, вполне. Мы уже начали работу в данном направлении, подали заявления на рефинансирование во все банки, которые заявляют более интересные условия и начали откладывать по 10% от дохода на первый досрочный платеж. Правда нужно будет ещё дополнительно посчитать, а выгодно ли это вообще с учётом нашей инфляции.

2. Продукты/Питание

В данную статью расходов входит и питание кота в том числе (около 3000 рублей в месяц). На котиках мы не экономим, поэтому договорились, что оставшиеся 27000 рублей - это наш потолок, за который мы никак не можем вылезти.

Итого, 1000 руб в сутки на питание (с учётом котэлло). Друзья, задача не перейти на хлеб и воду, а оптимизировать покупки, например, закупаться большим партиями непортящихся продуктов, когда они по хорошим скидкам. Или меньше покупать всякую "мусорную спонтанную еду" и т.д. О результатах напишу в следующих статьях.

Кстати, как и чем мы питаемся на эти деньги можно посмотреть на нашем втором канале. Он посвящен кулинарии, всё, что там есть приготовлено и опробовано нами лично. Если кулинарная тема вам также близка переходите по ссылке, будем рады.

3. Коммунальные платежи

Если всё суммировать то получается так:

- Услуги УК – 2 878,09 р.

- Электричество – 787,08 р.

- Отопление – 2 539,39 р.

- Холодная вода – 965,05 р.

- Горячая вода – 1 677,43 р.

- Капремонт – 498,00 р.

Итого: 9 345,04 р.

Повлиять мы можем непосредственно на потребление ресурсов, будем оптимизировать, но без фанатизма (сидеть в тишине и темноте, мыться по праздникам мы не планируем). В следующих статьях напишу что и как удалось сократить без ущерба для ЦНС.

Отопительный сезон подошёл к концу, поэтому суммы за КУ на 5-6 месяцев должны уменьшиться. Сейчас это не может не радовать.

4. Дети

Сюда входит всё, что связано с обязательными тратами на детей. Данную статью расходов оптимизировать не получится, более того, по мере взросления суммы будут только расти, к этому надо быть готовым и заранее находить свободные средства.

5. Авто

В данной категории, к сожалению, тоже ничего не поменять. Бензин не дешевеет, а это основной источник трат. Запчасти, ТО, мойки, шиномонтаж и страховка - уже оптимизированы. Этим вопросом я плотно занимался, поэтому здесь всё на минималках.

В апреле в ТОП-5 вошли подарки и все расходы, связанные с ними, это объясняется двумя ДР в апреле (в том числе и автора, поэтому семейный ужин и "простава" на работе вошли в данную категорию).

Всё, что было мне подарено денежными средствами будет отправлено в дело, а именно - на брокерский счёт. Понятно, что сумма крохотная, но нет цели заработать, пока цель лишь "пощупать" что это такое – инвестирование. Об этом я также напишу отдельно в следующих статьях.

Также, как и полагается мы ввели обязательное 10% -тное пополнение накопительного счёта с каждого дохода (даже незначительного). Это я не учитываю как расходы, потому как они таковыми и не являются. Итого, если сложить наши накопления за 2 месяца и мои личные экспериментальные накопления, получается 39751 руб.

Итог

Подводя итог нашим подсчётам можно с уверенностью сказать, что мы находимся на первой ступени финансового благополучия, а именно:

Живём от зарплаты до зарплаты.

Доходов семьи хватает исключительно на первоочередные нужды (питание, плата за жильё, передвижение и 10% на накопления). Нам не удаётся регулярно обновлять одежду, откладывать средства на отпуск и доделать полноценный ремонт в одной из комнат.

Какой план по исправлению ситуации на следующий месяц?

Оптимизируем расходы:

- Уменьшить платеж по ипотеке путём рефинансирования.

- Уложиться в 30000 руб по питанию в месяц .

- Сократить траты на КУ на 10%

Увеличиваем доходы:

- Повышение квалификации и увеличение дохода на текущем месте работы уже в новом развивающимся направлении (внедрение CRM-систем для бизнеса).

- Продолжаю пассивный поиск работы с более интересными условиями, чем имеются сейчас (пассивный, т.к. есть возможность увеличить доходы на текущем месте)

- Создаю профили на досках объявлений с предложением услуг по внедрению CRM - системы Битрикс 24 (стоимость будет дешевле, но сроки сдачи работы дольше соответственно)

- Продажа бесполезного "барахла", которым мы не пользуемся и вряд ли уже будем.

- Продолжаю вести блог на Яндекс Дзене, постепенно наращивая качество и регулярность постов, как следствие аудитория и размер вознаграждения от монетизации увеличатся автоматически.

- Запускаю финансовый эксперимент по привлечению донатов (знаю, что многие относятся довольно скептически к подобному инструменту привлечения ресурсов), но как говорится нужно использовать все возможности.

Цель – перейти на следующий этап финансового благополучия – "уверенность в завтрашнем дне".

Это уровень, при котором доходы превышают расходы, удаётся откладывать как минимум 10% на путешествия и 10% на обновление гардероба и какие-то приятные мелочи. Формирование финансовой подушки в размере 3 среднемесячных доходов семьи.

Друзья, через месяц я планирую разместить ещё один отчёт с подробным разбором практического опыта внедрения основ финансовой грамотности в семье.

Если вам понравился данный разбор и вы почерпнули что-то полезное для себя, ставьте нравится, а если есть свои мысли или полезные советы, рад буду прочитать в комментариях.

Всех благодарю за уделенное время и до встречи в следующих статьях.