Ипотека НЕ всем нужна.

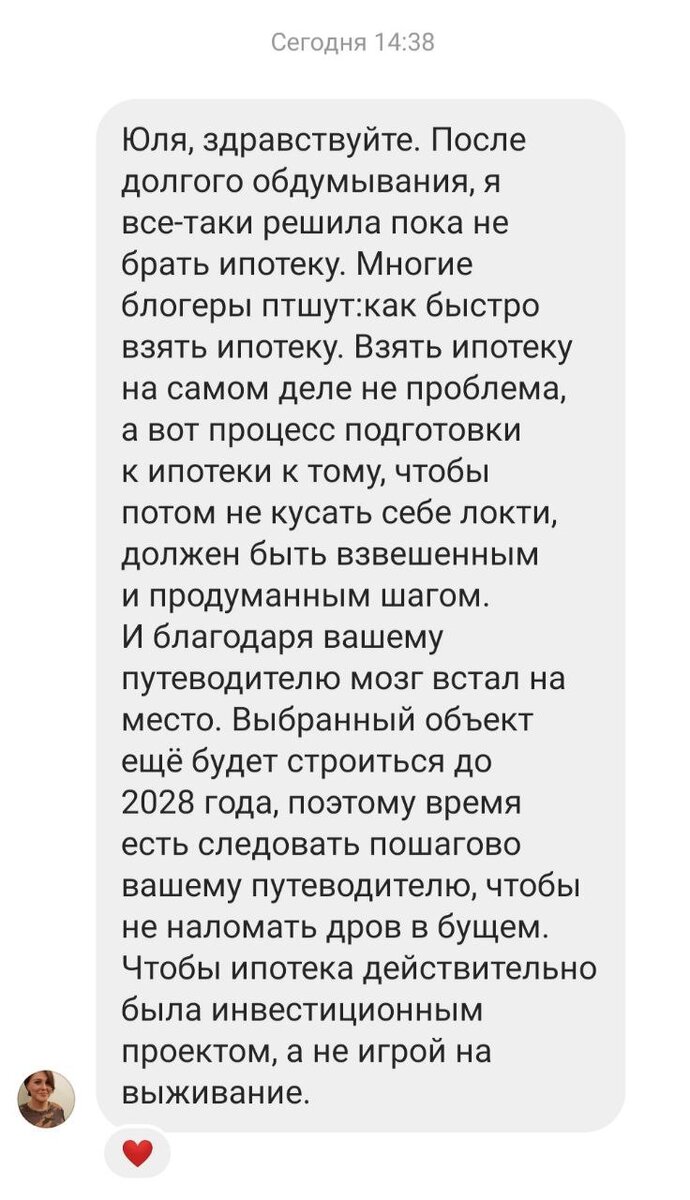

Недавно одна девушка, кто купила мой "Путеводитель по ипотеке", написала мне длинное сообщение в директ, от которого у меня пробежали мурашки. Вот ее сообщение.

Как видите, не всегда имеет смысл импульсивно хотеть квартиру в ипотеку. Для меня важно, чтобы решение взять этот кредит было взвешенным.

На этапе выбора квартиры и оформления кредита вокруг нас толпа людей: риелтор (даже несколько), ипотечный брокер, отдел продаж застройщика, менеджеры банка.

Все, что-то нам продают, - суета.

Когда же мы взяли ипотеку - вокруг нас НИКОГО НЕТ. После подписания кредитного договора, мы остаемся с этим долгом один на один.

Вот у меня тогда и начались основные приключения))) Потому что профессии "сопровождающий по ипотечному кредиту" у нас пока нет. А мы заведем!

Вам понравится ипотечный кредит, ЕСЛИ

1) У вас недостаточно денег на покупку недвижимости и вы понимаете, что не хотите всю жизнь жить с родителями или снимать

Кто-то снимает - и норм. Кто-то живет с кем-то где-то на чужой территории - и тоже норм. Рынок недвижимости со временем теряет посредников в цепочке, но НЕ спрос на разные категории жилья.

Независимо от экономической ситуации в стране, кризиса, обвала, смены власти и природных катаклизмов, ничто так не будет пользоваться спросом, КАК недвижимость, в которой НИКТО не жил до вас.

2) Вы понимаете, что цена недвижимости замораживается на весь срок кредита

Вы покупаете квартиру в ипотеку за 4 млн в 2021-ом году, а через 5 лет - она будет уже стоить 5,5 млн (если не больше). Конечно, с ипотекой вы платите проценты банку. Если не закрыть ипотеку за эти 5 лет, то вы и выплатите уже эту разницу 1,5 млн, что уж тут.

Однако, просто подумайте о том, что при равном возрасте и прочих равных условиях через 5 лет кто-то закроет ипотеку, а кто-то только-только начнет платить.

3) Вы понимаете, что ипотечным кредитом и покупкой недвижимости можно собрать немало "плюшек" от государства и вернуть часть расходов - обратно.

Это про субсидии, льготы, господдержка, налоговый вычет.

4) Вы понимаете, что ипотечная квартира - это ВАША квартира и она НЕ нужна банку

У банка другой бизнес. Ему нужно, чтобы мы долго-долго платили ипотечный кредит с процентами. Нельзя сказать, что банк спит и видит, чтобы у нас эту квартирку забрать.

Ипотечная квартира - это наша квартира, мы может с ней делать все, что угодно: от ремонта до сдачи в аренду или продажи.

5) Вы раскусили фишку ипотеки и понимаете, как можно закрыть ипотечный кредит за 7 лет вместо 20-ти

Это про досрочные погашения. Многие в курсе, что теперь по закону, прости господи, банки обязаны разрешать гасить ипотеку досрочно. Некоторые даже комментируют тут на канале, что, мол, что я тут советую: все же УЖЕ МОЖНО.

Супер.

А почему не гасите тогда досрочно?

Почему пишите мне (незнакомой девушке) в час ночи вопросы о том, как правильно вносить досрочные погашения? почему тело долга не уменьшается? когда лучше вносить "досрочку"?

Это ещё НЕ конец статьи. Посмотрим, кому ипотечный кредит вреден.

Кому НЕ подходит ипотечный кредит

- Если вы - ценитель мобильности и переездов.

- Если вам предстоит переезд в другой регион или другую страну в ближайший год.

- Если вы - ценитель комфорта и не готовы начинать путь к своей квартире где-то в новых отдаленных районах города, где до ближайшего ресторана ехать 20 минут на маршрутке.

- Если вы хотите все и сразу и не готовы начинать со студии, а хотите двушку.

- Если у вас постоянно нет денег, но есть куча проблем с их отсутствием или недолгим присутствием. Ипотека - это все же про деньги, про финансовую дисциплину, про планирование. Если вы живете одним днем - то не надо, пожалуйста, брать ипотеку: ипотечный кредит мало взять, его надо - еще и платить.

- Если вы, в целом, довольны своей жизнью и не хотите ничего менять, выходить из зоны комфорта.

На своих консультациях я люблю сравнивать ипотеку с рождением ребенка: только взяли кредит, сразу придумали 100 способов, как зарабатывать больше денег)