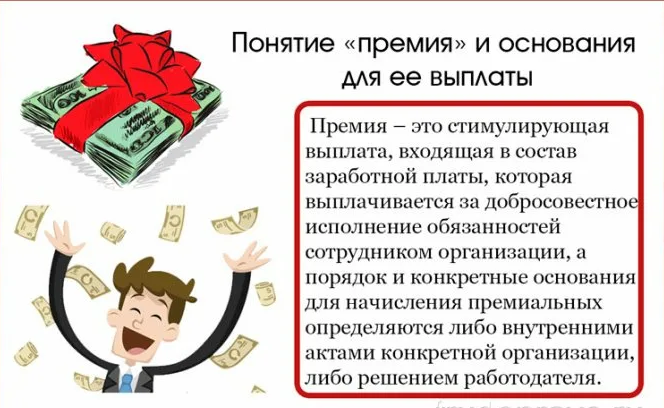

Формы оплаты труда в организации, система этой оплаты (СОТ) могут включать в себя не только выплаты собственно за исполнение сотрудниками их обязанностей, но и носить поощрительный, премирующий характер. Выплата премий регулируется общероссийским законодательством и локальными нормативными актами, касающимися трудовых отношений (ЛНА).

Трудовой кодекс не рассматривает подробно вопросы премирования, указывая лишь, что в случае спорных ситуаций работодатель должен выплатить сотруднику не оспариваемую им сумму.

Во избежание проблемных моментов премии и их выплата подробно описываются в нормативных документах организации. Порядок начисления и выплаты премий в организации прописывают:

- в коллективном договоре;

- в трудовом договоре (соглашении) с сотрудником;

- в Положении об оплате труда;

- в приказах и распоряжениях об индивидуальном премировании отдельных сотрудников.

Независимо от того, является ли премия частью ежемесячной заработной платы, или привязана к достижениям работника и экономическим результатам работодателя, при увольнении сотрудник может на нее претендовать. Эти понятия и определения прописаны в ст. 129 ТК РФ, но на практике часто случаются следующие нарушения.

Ситуация 1: премия начислена, но не выплачена

Иногда про премии уволившихся сотрудников «забывают». Это очевидное нарушение работодателя, которое легко выявить, доказав факт начисления премии. В последний рабочий день сотрудник должен получить полный расчет, а также справку формы 2-НДФЛ, в которой, помимо оклада, фигурируют премиальные выплаты.

Из документа следует, что премия начислена, но не выплачена? В таком случае недостающую сумму можно успешно взыскать через суд.

Ситуация 2: cотрудник увольняется, а размер премии еще не определен

Бывает, человек отработал в компании полный период, за который считаются его показатели для премирования (календарный год, квартал, месяц), успешно достиг их, но уволился или подал заявление об увольнении до того, как был издан приказ о премировании. Тогда судьба премии зависит от того, что написано в локальном нормативном акте про премирование работников при увольнении.

Если размер премии известен к моменту увольнения, проблем у бухгалтера по расчетам не возникает, он включает ее в расчет увольнительных сумм. Если к моменту увольнения размер премиальных не определен, следует произвести перерасчет позже и скорректировать причитающуюся бывшему работнику сумму.

Обязательно нужно произвести дополнительную выплату, зафиксировав ее получение работником любым законным способом. Иначе велика вероятность обращения его в суд. Сроки выплаты премий сотрудникам после их увольнения необходимо прописать ЛНА (ст. 8 ТК РФ) – Положении об ОТ, о премиях и др. Указанная позиция содержится в Письмах Минфина, например, №03-03-04/1/294 от 25-10-05 г., рекомендациях Разгулина С.В., государственного советника 3 класса, арбитражной судебной практике.

Если вы дочитали до этого момента – с нетерпением ждем ваших комментариев и отзывов!

Как бы вы оценили эту статью? Была ли она полезной и интересной для вас? Если «да» – не забудьте поставить лайк. Нам важно мнение каждого!

Подписывайтесь на наш канал, чтобы не пропустить следующие разборы популярных вопросов охраны труда и трудового законодательства.