Ростелеком сегодня опубликовал финансовые результаты по МСФО за I квартал 2021 г.

Основные финансовые итоги I квартала 2021 г.

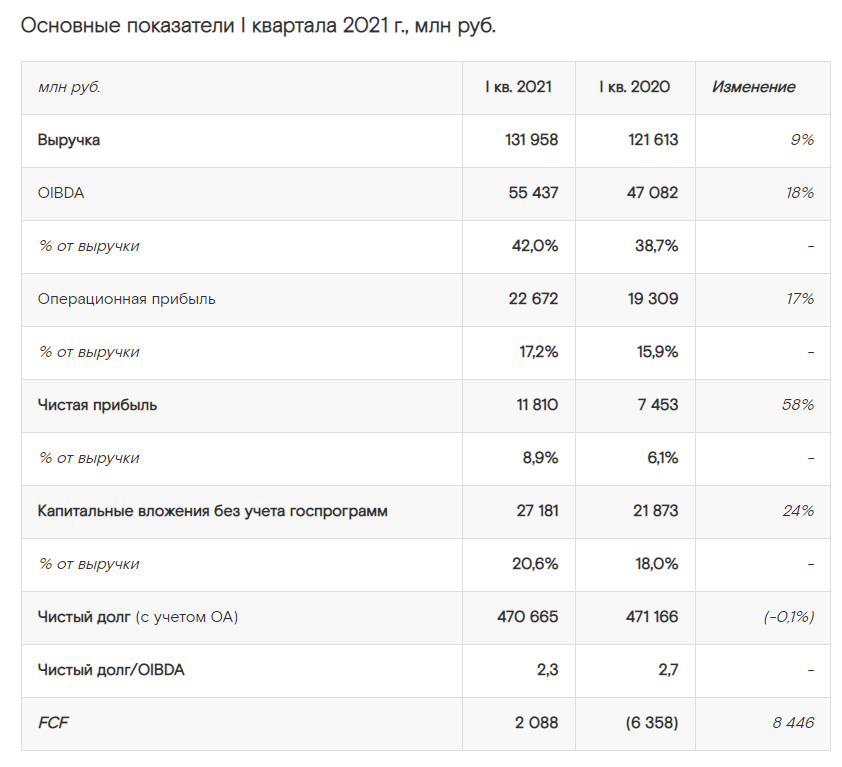

🔸Выручка по сравнению с I кварталом 2020 г. выросла на 9% до 132,0 млрд руб.

🔸Показатель OIBDA вырос на 18% до 55,4 млрд руб.

🔸Рентабельность по OIBDA увеличилась на 3,3 п. п. до 42,0%.

🔸Чистая прибыль выросла на 58% до 11,8 млрд руб.

🔸Капитальные вложения без учета госпрограмм выросли на 24% до 27,2 млрд руб. (20,6% от выручки) по сравнению с аналогичным периодом 2020 г.

🔸FCF улучшился на 8,4 млрд руб. и составил 2,1 млрд руб.

🔸Чистый долг увеличился на 1% с начала года и составил 470,7 млрд руб. или 2,3х показателя «чистый долг/OIBDA».

💬 Президент ПАО «Ростелеком» Михаил Осеевский:

«Первый квартал 2021 года компания прошла успешно: выручка выросла на 9%, OIBDA — на 18%, чистая прибыль — на 58%. Мы также смогли заметно улучшить показатель свободного денежного потока, который за отчетный период вырос на 8,4 млрд рублей.

Мы приложим все усилия, чтобы тренд устойчивого развития и улучшения финансовых показателей сохранился при реализации принятой советом директоров обновленной стратегии развития “Ростелекома” до 2025 года. Она закрепляет выбранный ранее фокус на цифровую трансформацию и дальнейшее развитие компании по модели интегрированного провайдера цифровых услуг и решений. В рамках нового стратегического цикла мы планируем придерживаться умного роста в традиционном бизнесе, максимизируя возврат на инвестиции и денежный поток. Мы также намерены закрепить свое лидерство в таких цифровых кластерах, как дата-центры и облачные сервисы, кибербезопасность, онлайн-медицина, цифровые регионы, государственные цифровые сервисы.

В стратегические задачи “Ростелекома” также входит радикальное сокращение затрат в традиционном бизнесе, что, согласно нашим планам, существенно повысит производительность труда и заметно увеличит маржу по OIBDA в целом по компании. Наша приоритетная цель — в период реализации новой стратегии увеличить OIBDA в полтора раза. Мы будем стремиться к тому, чтобы значительная часть этого показателя была сформирована за счет быстрорастущих бизнесов, к которым применим на порядок более высокий мультипликатор, чем тот, по которому торгуются традиционные телеком-операторы.

В рамках новой дивидендной политики мы также предлагаем нашим акционерам ежегодное увеличение дивидендных выплат, что в сочетании с ростом бизнеса может служить основой для повышения инвестиционной привлекательности компании».

🟢 К плюсам компании можно отнести стабильный дивиденд, господдержку, хороший рост от цифровых услуг в 2020 году, которые могут стать хорошей точкой роста для Ростелекома. Оценка бизнеса с P/E около 10 и EV/EBITDA около 3.2 выглядит вполне разумно.

🔴 К минусам можно отнести, что долговая нагрузка чистый долг/OIBDA = 2.3Х выше чем у МТС, рентабельность активов и дивиденды также ниже чем у МТС, исторически не очень радует эффективность менеджмента и падение доходов от услуг фиксированной связи. Также следует отметить снижение роста цифрового бизнеса, что является тревожным знаком, но, возможно, это временное явление.

🚩В целом, отчет вышел неплохой. Ростелеком можно рассматривать как надежную дивидендную бумагу c доходностью около 5.5% по префам. Высокая долговая нагрузка будет проблемой для роста дивидендов, т.к. ставка ЦБ увеличивается, это приведет к сильному росту платежей по долгу. Но у компании есть перспективы развития цифрового бизнеса, за этим направлением можно следить, оно может быть будущим драйвером для котировок. Пока при такой див. доходности для меня акции RTKM не интересны, в портфеле есть совсем небольшая позиция по префам. В текущих условиях Ростелеком мог бы быть мне интересен при див. доходности от 7-8% годовых.

📣 Кстати, если вы до сих пор не определились со своей инвестиционной стратегией или у вас есть вопросы по теме правильного составления инвестиционного портфеля, то приходите на мой бесплатный 3-дневный интенсив "Стратегия инвестора", который стартует 14 мая.

🎯 На интенсиве будем говорить о том, как выстроить оптимальную стратегию инвестирования под конкретные цели, разберем типы инвестиционных инструментов и будем говорить о том, как правильно составить инвестиционный портфель!

💬 В конце, я в прямом эфире отвечу на все ваши вопросы, которые возникнут во время прохождения интенсива

🕑 Интенсив будет проходить 14-15-16 мая в онлайн формате, первые занятия не займут у вас более 30 минут.

🧐По итогу интенсива у вас будет понимание, как выбрать инвестиционную стратегию под свои личные цели, как подобрать инструменты, соответствующие выбранной стратегии и самостоятельно собрать надежный инвестиционный портфель.

🎁 Также для участников интенсива я подготовил очень полезный бонус - это "Готовая таблица распределения инвестиционных активов для основных стратегий", которая поможет вам собрать портфель под выбранную стратегию инвестирования.

Чтобы зарегистрироваться на интенсив, 👉🏻 переходите по этой ссылке.👈🏻

Буду ждать вас на интенсиве!

#RTKM #RTKM_p #Ростелеком