Меня зовут Анна, мы с мужем уже несколько лет снимаем однушку в Москве. Недавно посчитала, что за аренду мы отдали уже 1 млн рублей, а ведь эти деньги можно было бы вложить в свое жилье. В этой статье я расскажу, как решилась купить квартиру в ипотеку, где взяла деньги на первоначальный взнос и почему это оказалось выгоднее, чем снимать.

Рассчитала ежемесячный платеж по ипотеке

Мы с мужем вместе стабильно зарабатываем около 100 тысяч рублей на двоих, за квартиру платим 35 тысяч. Я решила посчитать, сколько мы будем тратить ежемесячно на жилье, если купим вторичку в ипотеку и сразу переедем.

Сначала посмотрела варианты квартир. Приглянулась однушка за 5,5 млн на юго-востоке Москвы за МКАД — мы оба работаем из дома, поэтому близость к центру не была решающим фактором.

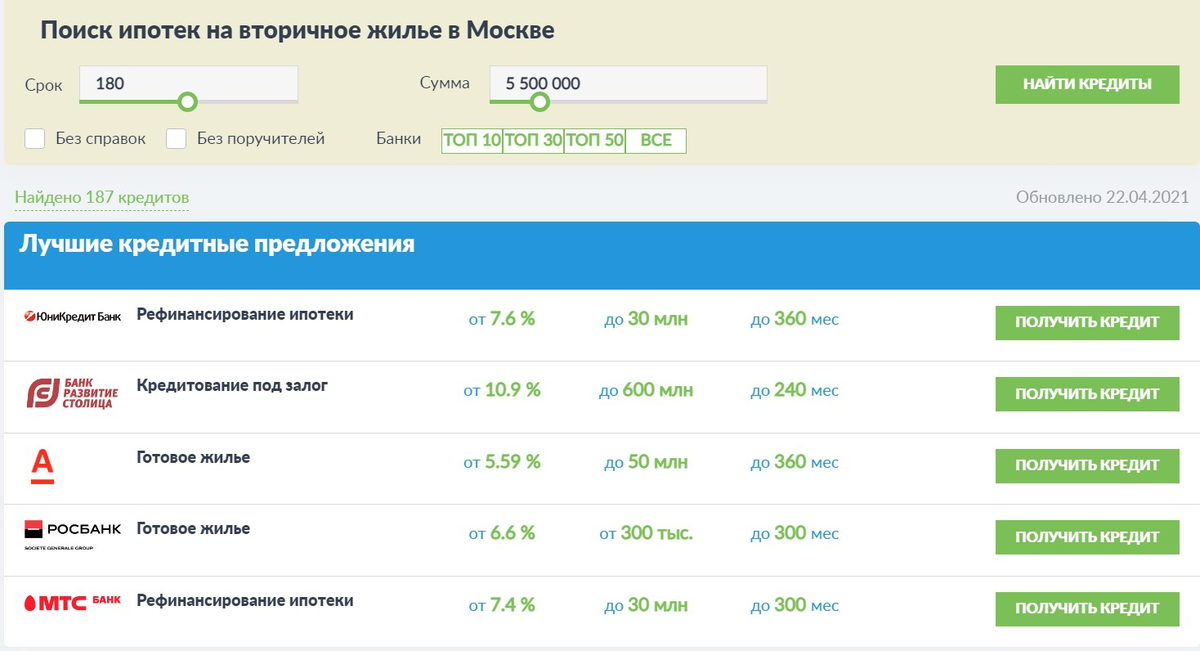

Затем решила изучить ипотечные предложения. Заходить на сайт каждого банка и сравнивать муторно, но мне удалось сэкономить время: в поисковике я нашла сервис Bankiros.ru. Там были собраны сотни ипотечных предложений в одном месте, причем в топе сразу располагались самые выгодные.

Если нажать на любое кредитное предложение, откроется более подробная информация и ипотечный калькулятор, где можно рассчитать ежемесячный платеж. Так, например, я в два клика узнала, что самая низкая ипотечная ставка (от 5,59%) не распространяется на вторичку. Зато меня привлекло предложение с другой небольшой ставкой — от 6,6%.

Решила рассчитать ежемесячный платеж на сайте Bankiros.ru. Ввела стоимость недвижимости, примерный срок выплат и первоначальный взнос. Это заняло у меня несколько секунд. В графе справа автоматически рассчитался ежемесячный платеж — получалось чуть более 40 тысяч.

Осталось разобраться с первоначальным взносом. Чтобы платить не более 40 тысяч в месяц за ипотеку, надо было сразу внести 800 тысяч. Таких денег у нас не было, богатых родственников, к сожалению, тоже нет. Решили взять потребительский кредит на эту сумму.

Нашла потребкредит на первоначальный взнос

Чтобы занять у банка деньги на первоначальный взнос, снова залезла на сайт Bankiros.ru. Нашла там предложение со ставкой 5%.

Теперь надо посчитать, сколько нам с мужем отдавать за кредит. Важно, чтобы вместе с ипотекой получилась подъемная сумма. Максимальный срок кредита составил 7 лет, а ежемесячный платеж обещали в размере 11 тысяч. Всего выходило 52 тысячи рублей в месяц. Это половина нашего дохода с мужем, а на остальные расходы остается еще 50 тысяч.

Получается на 17 тысяч больше, чем при съеме квартиры, зато точно знаешь, что платишь за свое будущее, а не просто так. Это выгоднее, чем тратить 35 тысяч в месяц за аренду, по сути, выкидывая деньги на ветер. А еще мотивирует зарабатывать больше, чтобы быстрее выплатить кредиты.

Подала заявки в банки на кредиты и дождалась решения

Наступил самый волнительный момент. На сайте Bankiros.ru мы подали заявки на ипотеку и потребкредит во все банки с низкими процентами. Очень удобно, что анкету заполняешь один раз, в сервисе, вместо того чтобы вводить данные на сайте каждого банка. А затем просто нажимаешь «Узнать решение» под каждым предложением и всё.

Ответы от банков пришли на следующий же день. К счастью, нам одобрили и ипотеку, и кредит. Общая сумма составила чуть больше планируемой — 53 тысячи в месяц.

Сейчас мы готовимся к сделке с хозяйкой квартиры, первоначальный взнос уже в кармане. Жду не дождусь, когда заедем в собственное жилье и больше не будем платить за аренду.

Всем, кто сейчас снимает квартиру и задумывается об ипотеке, советую начинать с примерных подсчетов, как это было в моем случае. Круто, что есть специальные кредитные калькуляторы и агрегаторы, в которых собирают все выгодные предложения от банков в одном месте. Советую Bankiros.ru — он меня сильно выручил. В нем можно сделать всё от и до: рассчитать ставку, найти нужные банки, подать в них заявку и быстро узнать решение по кредиту.

Листайте дальше, чтобы проверить, какую сумму на первоначальный взнос вам может одобрить банк.