Здравствуйте дорогие читатели, думаю, многие из вас заметили очень интересный момент - в нашей стране, идет колоссальная замена наличных денег на безналичные расчёты.

Почему так делается, и по какой причине американцы бастуют против этого - давайте поговорим в нашей статье.

Цифровизация наличных денег в России

Как бы это странно не звучало, но в России есть несколько направлений, в которых наша страна очень активно развивается.

Одним из таких направлений является цифровизация взаиморасчётов между физическими и юридическими лицами.

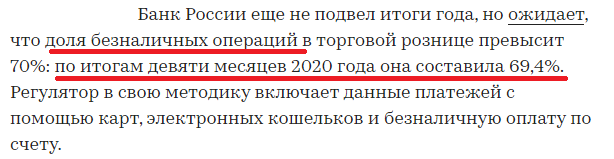

По оценке Банка России, почти 70% от всех взаиморасчётов физических лиц производится безналичным способом. И эта цифра ежегодно растет.

И ожидается, что данное значение, в скором времени, дойдет аж до 90%.

Плюсы и минусы безналичных расчётов

Как и у любого вида денег, безнал имеет как свои плюсы, так и минусы.

- Полный контроль движения денежных средств;

- Не нужно носить с собой или хранить дома крупную сумму средств;

- Их куда сложнее похитить или отнять;

- Даже в случае кражи, шансов вернуть средства больше, чем с наличностью.

То есть, все преимущества владения "пластиком" можно свести к двум ключевыми тезисам: "Удобство и безопасность".

Но какие есть недостатки у дебетовых карт?

- Меньшая ликвидность, чем у наличности (наличкой можно рассчитаться везде, а вот безналом - не всегда)

- Вероятная блокировка карт (если банк решил, что по карте есть какие-то подозрительные транзакции или по запросу приставов с налоговой)

Давайте уделим последнему пункту чуть больше внимания.

Суть в том, что нередки случаи, когда банки блокируют карты и счета, посчитав что те или иные транзакции не характерны для вас.

Если повезет, то этот вопрос решается по телефону. Если нет - придется ехать в отделение банка и разбираться с проблемой.

Но куда большую опасность пластик представляет для тех, у кого есть какие-то сложности с налоговой или судебными приставами.

Один мой знакомый, получил арест на зарплатную карту, как только туда пришли деньги. На решение данной проблемы ему пришлось потратить примерно пару дней.

Помимо прочего, есть и еще одна опасность для "любителей безнала", которые получают серые зарплаты или имеют неофициальные доходы.

И это в нашей стране, где такое явление как "зарплата в конверте" имеет невероятную популярность среди работодателей.

То есть, если вы получили какие-то деньги и положили их на счёт, то теоретически, ФНС может получить информацию об этом, и заинтересоваться природой появления этих денежных средств.

Конечно, у ФНС должны быть какие-то причины, дабы вы стали им интересны, как потенциальный субъект незадекларированного дохода.

Если сказать простыми словами: Активная интеграция безналичных расчётов даёт полное понимание и картину о доходах, расходах и движении денежных средств граждан.

Таким образом, утаивать незадекларированные доходы - становиться всё сложнее.

Почему американцы не хотят отказываться от наличных взаиморасчётов?

В развитых странах, доля безналичного оборота средств достигает аж 90%. Но почему некоторые американские граждане не готовы полностью переходить на такую модель оплаты товаров или услуг?

Если же в России, данное опасение скорее связано с потенциальными налогами, которые могут впаять на неуказанную прибыль, то в США причинами данного решения являются другие факторы.

В США все платят налоги. Неуплата налогов в Америке является очень серьезным нарушением, вплоть до тюремного заключения.

Но почему, некоторым из них, так не нравится безнал?

Всё просто - ответ кроется в Конституционных правах граждан Америки.

Право на неприкосновенность частной жизни

В США, довольно часто вспыхивают скандалы, связанные с утечкой или передачей (продажей) персональной информации пользователей.

Для американцев, нет ничего важнее, чем их Конституционные права, которые им оставили "отцы-основатели" еще в 1787 году.

Более того, даже возможность владения оружием была дана им для защиты себя и своего имущества.

Американцы очень серьезно относятся к своему право на неприкосновенность частной жизни.

Да на столько, что некоторые граждане не хотят светить информацию о своих покупках, так как считают, что это их личное дело относящиеся к тайне частной жизни.

И, вроде как, никто не собирается нарушать законы, но многие считают это как возможность слежки за их неприкосновенным образом жизни со стороны спецслужб или прочих компаний и организаций.

Например, такие данные часто используются компаниями для проведения маркетингового анализа, дабы выяснить вкусы и потребности граждан, на основании их истории покупок и транзакций.

А потом - демонстрировать им соответствующую рекламу.

Проявление дискриминации к бедным слоям общества

Второй причиной, по которой Америка не готова переходить полностью на безналичный оборот средств - дискриминация той прослойки людей, которые не имеют пластиковых карт и банковских счетов.

Зачастую, это касается беднейших слоёв населения и мигрантов, которых в США невероятное множество.

Таким образом, полная цифровизация в США не может быть реализована, так она нарушается права определенной социальной группы людей.

Только вспомните, какие в Америке вспыхивают скандалы, когда ущемляются права какой-то социальной группы или меньшинств?

Вывод

С одной стороны, цифровизация денежных взаимоотношений значительно ускоряет оборот средств между компаниями, банками и физическими лицами.

Не надо проводить инкассацию предприятиям или стоять в очереди в кассу за заработной платой.

Но с другой стороны, нередки случаи, когда "здесь и сейчас" нужна именно наличность, а не пластиковые карты.

Почему некоторые американцы так не любят пластик? Думаю, ответ здесь кроется именно в Конституционных правах на неприкосновенность частной жизни.

И, в каком-то смысле, понять их можно. Далеко не каждый человек согласен на передачу своих персональных данных третьим лицам, без своего согласия.

Фактор анонимности и права на личную свободу в цифровом Мире, все жестче и жестче подвергается контролю и отслеживанию.