25 апреля закончился очередной, так называемый мною, отчётный период в 3 месяца. Это срок, по прошествии которого я отчитываюсь по накоплениям в инвесткопилке и вывожу все накопленные деньги на свой брокерский счёт.

Привет!

Меня зовут Роман, и летом 2020 года, Тинькофф Банк, своим клиентам предоставил простой способ копить и одновременно инвестировать, созданный специально для тех, кто ещё не решился открыть брокерский счёт и инвестировать в ценные бумаги.

Это Инвесткопилка от Тинькофф Банк.

25 апреля прошло 9 месяцев, как я начал пользоваться этим инструментом.

Сегодня я расскажу:

- Что из себя представляет Инвесткопилка?

- Как происходят накопления и куда инвестируются вложенные деньги?

- Как её настроить?

- Можно ли накопить значительные суммы, сколько я накопил?

- И вообще стоит ли пользоваться этим инструментом?

- А также выведу накопленные деньги.

И так, приступим к обзору.

Видео-версия этого выпуска:

Что такое Инвесткопилка?

В глобальном своём смысле инвесткопилка – это счёт, который обладает преимуществами накопительного счёта и доходностью, которую можно получить от инвестиций. Простыми словами - это копилка, которая не просто сохраняет наши деньги от растрачивания, но ещё и даёт возможность немного приумножить эти накопления (да именно немного). Как раз по этой причине я каждые 3 месяца и перевожу деньги на брокерский счёт и вкладываю их в те активы, которые могут приносить и приносят куда большую доходность.

Самым важным и главным удобством этого инструмента является возможность автоматического её пополнения, причём абсолютно без нашего с вами участия в этом процессе. А все деньги, которые попадают в неё инвестируются в биржевые фонды Тинькофф, это дополнительно защищает наши вложения от инфляции, по уверению Тинькофф Банк.

Вот с этим конечно я не совсем согласен, да… возможно на значительно длительном промежутке времени, если не трогать эти накопления совсем, то доходность, получаемая по ним, сможет перекрыть инфляцию, но в моём случае, при выводе денег каждые 3 месяца доходность получается весьма скромной, поэтому инвестиционная составляющая копилки мне не интересна – для меня это просто очень удобная копилка.

Фонды, входящие в инвесткопилку состоят из золота, валюты, государственных облигаций и акций крупных компаний.

Данный инструмент доступен держателям дебетовой карты Тинькофф Банк и называется она Тинькофф Black. Вот в этом выпуске я делал подробный разбор этой карты, делился своим опытом и впечатлением от 4 лет использования, а также рассказывал о полученном кэшбэк за 2020 год.

Подключается инвесткопилка элементарным образом, в личном кабинете, и происходит это от 5 до 30 минут. Но это только если вы уже являетесь клиентом банка.

А вот для новых клиентов, сначала необходимо заполнить заявку на получение карты Тинькофф Блэк и её вам привезут домой (или в другое удобное для вас место) в течении 1, максимум 2х дней.

Важно, использовать этот инструмент (инвесткопилку) можно только при удовлетворении всех следующих требований: вам больше 18 лет, вы гражданин РФ и имеете статус налогового резидента РФ и у вас есть дебетовая карта Тинькофф Black или Black Metal.

Обзор инвесткопилки, что и где находится?

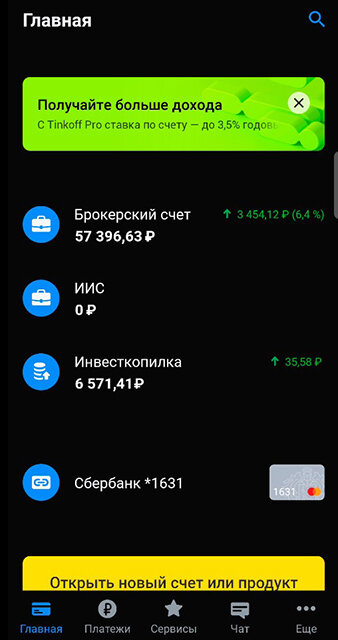

Инвесткопилка находится в вашем личном кабинете. Если вы пользуетесь мобильным приложением, то на главной его странице необходимо опуститься в самый низ. Здесь расположены все инвестиционные инструменты (если таковые у вас имеются). Брокерский счёт, ИИС и собственно сама Инвесткопилка.

На главной странице в самом верху, мы видим текущие накопления. В случае, когда вы только открываете её, то естественно тут будет ноль. У меня же здесь уже имеются накопления и их размер можете видеть на скриншоте.

Первое что нужно сделать это настроить то каким образом копилка будет пополняться.

Для этого нажимаем на шестерёнку (Настроек) в верхнем правом углу, и выбираем пункт «Настроить авто пополнение». И самые важные настройки – это округление трат, включаем его и настраиваем шаг округления. И это первый способ пополнения. В подсказке «Как работает округление» можно подробно ознакомится с этим механизмом.

Новая настройка округления трат: "Умный шаг"

В этом меню не так давно появился новый параметр «Умный шаг». Если сумма вашей покупки до 50 рублей, то округление происходит до 10 рублей. Если сумма покупки от 50 до 300 рублей, то округляется покупка уже до 50 рублей и если потратили от 300 до 2000 рублей, то копилка округлила вашу трату до 100 рублей. От 2000 до 10 000 рублей округление с шагом 500 руб. Все траты свыше 10 000 рублей округляются с шагом 1000 рублей.

Поясню. К примеру, вы изначально поставили шаг округления 100 рублей, чтобы накопления ваши происходили быстрее и суммы накоплений были заметными. Но, вы проходили мимо магазина, и ваш ребёнок захотел чупа-чупс, а может вы сами его захотели, и он стоит примерно 10-15 рублей, оплатили покупку на кассе и инвесткопилка округлила её до 100 рублей, таким образом сладкая конфета обошлась вам фактически в 100 рублей.

Да накопления так будут прибавляться быстро, но это не всегда удобно, как и постоянно заходить в настройки и менять шаг округления. Я вот как выставил до 50 рублей, так до сих пор и использую эту настройку, меня она вполне устраивает. Но «Умный шаг» делает этот процесс ещё более удобным.

Также пополняться копилка может следующими способами.

Второй способ пополнения – это перевод кэшбэк. За все покупки по карте Тинькофф Блэк по итогам расчётного месяца производится начисление кэшбэк, вот как раз и его тоже можно переводить в копилку. Но только с рублёвого Тинькофф Блэк и сюда не учитываются спец предложения и кэшбэк с раздела «Сервисы».

Третий способ пополнения – это перевод процента на остаток. Эти проценты так же начисляются за расчётный период по дебетовой карте.

Вот как раз этими тремя способами у меня и пополняется инвесткопилка.

Но есть ещё и четвёртый способ пополнения – это регулярный перевод (или же автоплатёж), для регулярного пополнения на определенную сумму. Можно выбрать заранее обозначенную сумму или же ввести свой вариант, а также определиться как часто это будет происходить: ежедневно, раз в неделю (тут нужно выбрать конкретный день) или же раз в месяц (выбираем конкретное число или можно поставить перевод в последний день месяца).

Этот способ я не использую, так как мне вполне достаточно первых трёх, чтобы планомерно, спокойно копить, ну а ещё потому что я занимаюсь еженедельными пополнениями своего брокерского счёта, и там я уже выбираю какие суммы и в какие активы я хочу вложить.

С пополнениями копилки разобрались, двигаемся дальше.

По началу, когда я только подключил копилку, я не понимал, что за ерунда вообще такая и почему мои накопления уменьшаются, но потом начал заниматься изучением вопроса инвестиций и сразу всё стало на свои места. Но сейчас не об этом.

Тут же мы можем принудительно пополнить копилку или вывести с неё деньги.

Сейчас я её пополнять не буду, потому что нет такой необходимости, но тут всё элементарно и происходит моментально. В данный момент меня больше интересует вывод средств. Важный нюанс, вывод средств доступен только в будние дни, во время работы биржи, в основную торговую сессию, это как видно с 10 до 18.39 по Московскому времени.

Ниже показан график изменения баланса Инвесткопилки. Я об этом говорил в прошлых выпусках поэтому инструменты, но опять же повторюсь, жаль, что нет возможности зайти в него и посмотреть более подробную и расширенную информацию, не знаю, как вам, а мне, например, было бы весьма интересно.

Ниже графика идет список всех пополнений копилки. Тут и округление трат, и пополнение за счёт перевода кэшбэк и процента на остаток по счёту.

Куда инвестируются наши накопления?

Немного про инвестиционную составляющую.

Наши с вами деньги инвестируются в «Вечный портфель», для этого Тинькофф покупает фонды Тинькофф Капитал в рабочее время биржи по рыночной цене.

Как заявляет сам Тинькофф, построение данного портфеля осуществляется на основании портфеля экономиста Гарри Брауна, который ещё в 1981 году предложил портфель, в котором находились бы равные доли разных активов и приносили доход, не завися от того в каком состоянии находится рынок:

- Облигации: приносящие доход во время экономического застоя.

- Акции: приносящие доход в периоды роста экономики.

- Наличные: стабилизирующие портфель во время волнений.

- И золото: защищающее от инфляции и растущее в период волнений.

Фонды Тинькофф Капитал следуют за индексами Tinkoff All-Weather Index, которые составлены по стратегии вечного портфеля. Всего есть три фонда: в рублях, долларах США и евро. В зависимости от того, какую валюту накопления мы выбираем, будут происходить инвестиции в соответствующий биржевой фонд.

Историческая среднегодовая доходность стратегии фондов составляет 14% для рублёвых вложений, 8% для долларов США и 5% для евро.

Важно запомнить и понимать, что прошлая доходность дает ориентир для будущей, но никак не гарантирует ее.

Нужно ли платить налог?

Само собой, доход получаемый с инвесткопилки считается доходом от торговли на бирже, хоть даже и без нашего с вами прямого участия. Тут, как и в случае с обычными брокерскими счетами необходимо платить налог от продажи ценных бумаг, этот налог составляет 13%.

Налог этот удерживается брокером в конце календарного года или же раньше, в случае, когда решите вывести деньги с инвесткопилки. А если у вас ещё открыт и брокерский счёт, то тогда при выводе денег с копилки, налог удержится и по брокерскому счёту.

Можно ли накопить?

Моя копилка была открыта 25 июля 2020 года. Получается, что пользуюсь я данным инструментом уже 9 месяцев.

Напомню: накопить за первые 4 (четыре) месяца пользования копилкой, у меня получилось 12 651 рубль, и тогда (2 декабря) я вывел на карту ровно 12 тысяч, затем за следующий период в 2 с небольшим месяца, в копилке набралось 6 369 рублей. И вывел я 9 февраля 6 500 руб.

И вот прошло ещё почти 3 месяца и накопления составили 6 571,41 руб. (с учётом остатка на счёте в 650 руб. после предыдущего вывода денег).

Итого за 9 месяцев общая сумма накоплений составила 25 071,41 рублей.

За этот контрольный период скорость и размер накоплений остались практически без изменений.

Таким образом двигаясь подобными темпами, за год получится накопить около 31 тысячи, Тинькофф показывает кстати в прогнозе накоплений возможные 28 с половиной тысяч, в целом какие-то месяцы траты больше, какие-то меньше, я думаю можно ориентироваться именно на 30 с небольшим тысяч рублей.

Как видно из моих результатов, накопить очень даже можно и весьма неплохо. Если совершать больше трат или поставить округление ни как у меня до 50 рублей, а до 100, то и за год естественно накоплений будет в 2 раза больше, 60+ тысяч.

Исходя из всего сказанного, можно сделать конкретный вывод – деньги копятся хорошо.

Выводы и вывод накоплений

Так как это инвестиционный инструмент, который прямым образом связан с фондовыми рынками, да он может не всегда приносить доходность, бывают периоды просадок, коррекций и можем увидеть отрицательные значения доходности. И когда только мы подключаем инвесткопилку, то нас предупреждают, о том, что никаких гарантий о получении прибыли тут нет.

И я считаю в первую очередь, что это всё же копилка, а не инвестиции. Глупо надеяться, что, вложив несколько тысяч рублей вы получите огромную отдачу и максимальный профит. Для достижения таких целей нужно использовать соответствующие инструменты.

Всё же за полгода активного использования я выявил существенный на мой взгляд минус. Это то, что банально в мобильном приложении я не могу видеть сколько же плюса или минуса за весь период, или конкретно выбранные промежутки времени мне принесла эта копилка. Я вижу все пополнения, даже какой-то график, по сути смысла от него нет никакого, нельзя зайти в него и посмотреть в какой день что происходило с копилкой, сколько пришло денег пополнениями и сколько процентами, зачем он тут нужен мне вообще не понятно.

Тинькофф, проработайте этот момент, дайте своим клиентам возможность смотреть действительно нужную статистику по этому инструменту!

В остальном придраться по-прежнему не к чему! Так как все инструменты находятся в одной экосистеме, происходят все операции моментально, нажал и готово. За эти 9 месяцев никаких сбоев в работе не было, ну или по крайней мере я не заметил их. Если у вас были какие-то косяки, напишите об этом в комментариях.

Что ж, приступим к тому, ради чего мы здесь сегодня собрались – это вывод средств.

Нажимаю заветную кнопку – Вывести. Всё под чистую выводить опять не буду, а перекину на дебетовую карту 6500 рублей и как раз часть этих денег я использую в выпуске Покупаем Рынок, который выйдет (или уже вышел, если вы смотрите в будущем) в четверг 29 апреля. Напомню, в этих еженедельных выпусках я показываю и рассказываю, что можно купить в инвестиционный портфель имея в своём распоряжении достаточно ограниченную сумму денег.

Операция успешно совершена, копилка снова практически пуста.

Повторюсь, не ждите что получите какие-то сверхдоходы от инвестиционной её составляющей, хотя в любом случае на компенсацию уровня инфляции, подчёркиваю, на длительном промежутке времени, рассчитывать можно и это уже хорошо.

И естественно я буду продолжать использовать инвесткопилку. Только я, всё-таки советовал бы тем, у кого ещё есть и брокерский счёт, при накоплении каких-то значимым сумм, переводить эти деньги на него и вкладывать в более интересные активы.

А так в общем и целом копилка помогает копить деньги, и её однозначно стоит попробовать тем, у кого вообще никаким образом не получается начать откладывать их.

По моим накоплениям можно видеть, что всё идёт очень ровно, без каких-то серьезных скачков.

Надеюсь изложенная информация была полезной и помогла разобраться в механике работы инвесткопилки и принятии решения: пользоваться ей или же нет.

Если это так, то ставьте ваши лайки и напиши в комментариях, каким способом копите вы?

А ещё не забудь подписаться на канал, ВОТ ТУТ.

Всем удачи, финансов в кэш, уверенного роста и до скорой встречи!Пока-пока!