AT&T – транснациональный телекоммуникационный конгломерат, крупнейшая по величине телекоммуникационная компания в мире по доходам, любимая компания пенсионеров из-за стабильности дивидендов. Большую часть бизнеса представляют услуги связи, поэтому есть довольно стабильный денежный поток, уровень выплат дивидендов к FCF 54,5% в 2020, в предыдущие годы в диапазоне 60-70%.

Компания получила свое начало в 1876 году после получения патента на телефон. Прошла через разделение в 1982 году. Без нового сегмента производящей контент является очень скучным вложением. В прошлом месяце стабильно повысила свою ежеквартальную выплату до 52 центов на акцию. Несмотря на стабильные показатели в сфере коммуникаций вкладывается в новые сервисы по предоставлению контента.

В своих отчетах компания стабильно выделяла 4 сегмента, но я предлагаю упростить вариант и рассмотреть два ключевых бизнеса: коммуникации и контент. AT&T представляет прежде всего услуги связи, но последняя большая покупка Time Warner - залог будущего компании. Разбор будет строиться на способности сегмента коммуникаций обслуживать долг и дивиденды, а на контент посмотрим с точки зрения драйвера роста.

При инвестировании в AT&T инвестору стоит задавать следующий вопрос: на сколько стабилен дивидендный поток? Возможностей роста и падения у компании не много. Уже из этого вопроса будут вытекать следующие: если покупка бизнеса по производству контента не выстрелит, то как компания будет обслуживать долг? Какую сумму в денежном потоке способен предоставить этот сегмент сейчас и в будущем? Вопрос связанный с ростом сегмента коммуникаций не стоит, т.к. рынок уже сформирован и расти не будет.

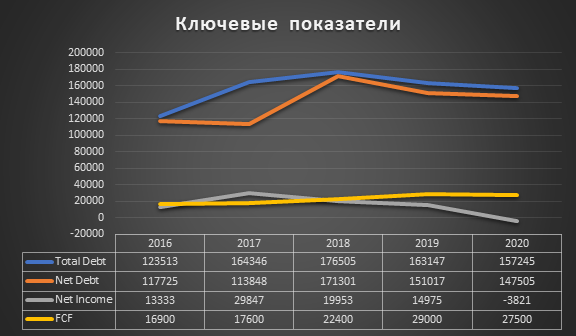

Перейдем к ключевым показателям.

В 2018 году компания приобрела Time Warner. Поэтому чистый долг существенно возрос. Стоит обратить внимание, что компания стабильно снижает уровень долга. К 2022 году компания планирует погасить 100% долга, взятого на приобретение Time Warner. Коэффициент дивидендных выплат упадет ниже 50% после 2022 года. Это очень хороший показатель, поскольку дивидендная доходность сейчас находится на уровне 6-7% до вычета налогов.

Показатель свободного денежного потока находится в растущем тренде, это позитивно для компании.

Результаты 2020 года. 1/5 компании это контент. Свободный денежный поток только от коммуникаций способен выплачивать дивиденды и сокращать долг.

Вышел хороший отчёт за первый квартал, акции подорожали на 4%. Warner Media продолжает наращивать клиентов. Вырос свободный денежный поток с 8,9 до 9,9 млрд долларов за первый квартал. В целом вышел хороший рост и по коммуникациям, и по контенту. Выручка выросла на 4,6%

При этом есть и негативные моменты связанные с ростом чистого долга до 169 млрд долларов.

При сравнении компании с Verizon бросается в глаза её большая устойчивость к рыночной волатильности. Beta = 0,46. Уровень долга у Verizon ниже, но и нет таких драйверов роста как Warner Media. Verizon выкупила больше всех сетей 5G, а это новый драйвер роста сектора. At&t хоть и заняла второе место, но с отставанием почти в 2 раза. По этой сети у компании контракт с Nokia на поставку оборудования. Учитывая лидерство в 5G у Huawei и запреты на поставку этого оборудования на американский рынок цены скорее всего завышены из-за отсутствия сильной конкуренции. Альтернативный вариант поставок – Ericsson. Эта компания должна занять второе место по объему поставок, что скорее свидетельствует о большей востребованности и качестве.

У Verizon есть свои медиа сервисы, пусть и менее масштабные. В целом конкурент выглядит более стабильным, и менее рискованным.

Отношение чистого долга к EBITDA у At&t находится выше 3. Это тревожный уровень долга, но вполне приемлемый для такой компании, поскольку к концу года предполагается его возвращение к уровню 3. Оценим требуемую доходность на капитал. Beta = 0,74, 10 yield=1,53%, рыночный риск=5%, средневзвешенная процентная ставка по кредитам 3,8% на 16 лет, долг = 180 миллиардов, капитализация = 224 миллиарда. Получим WACC = 4,59%.

Таким образом требуемая прибыль до вычета налогов должна составлять не менее 15,7 млрд долларов. В 2020, 2019, 2016 годах это условие не выполнялось. Средний уровень прибыль за последние 5 лет составил 14,9 млрд долларов. Отсюда и снижение стоимости акций. Исходя из такой оценки не рекомендуется вкладывать в акции этой компании.

У компании высокий уровень выплаты дивидендов, но даже при продолжении роста квартальных дивидендов ежегодно на 1 цент и ставке дисконтирования 3% получится возврат инвестиций только к 2037 году. Неслучайно средняя цена аналитиков составляет 29,55, что выше на 2 доллара текущих значений.

Сравним показатели с Verizon. WACC у Verizon составляет 3,36%, отсюда требуемая прибыль = 8,8 млрд долларов. Что компания успешно демонстрирует из года в год. Отсюда следует ожидаемый рост её акций, в совокупности с падением акций At&t. Поэтому сравним динамику акций.

За последние 5 лет именно Verizon показал большую доходность. Несмотря на то, что дивиденды платит AT&T больше Verizon является более предпочтительным для инвесторов. AT&T является более популярной акцией у российских инвесторов, но Баффет держит акции Verizon, а не AT&T, именно из-за их этого.

Сектор коммуникаций выглядит стабильным, компании во всем мире стараются переключиться с поставки трафика, на полноценную поставку контента, это сделает их бизнес более устойчивым и замедлит переток абонентов. Новые сети 5G также способны дать новый импульс развития операторов, но из-за высокой конкуренции и более понятной системы оценивания качества связи это развитие скорее всего не даст дополнительной прибыли. Компаниям необходимо придумать дополнительные варианты монетизации в виде устройств для умного дома, продажи нового массива данных другим компаниям и т.д.

Резюме.

Показатели свободного денежного потока у AT&T позволяют ей выплачивать долг и наращивать выплаты дивидендов, но компания оценена слишком дорого, при этом она тратит акционерную стоимость, из-за высокого долгового плеча и выросшей требуемой доходности. При этом есть возможности для улучшения ситуации, но при сравнении с конкурентами не совсем понятен риск. В том же секторе есть более успешные компании, они стоят дешевле и зарабатывают необходимый минимум требуемой доходности ежегодно. Стоит рассматривать AT&T к покупке только после общих коррекций на рынке, из-за большей волатильности акций, AT&T будет падать сильнее Verizon. Поэтому в моменте её акции могут быть предпочтительней. На локальных пиках рынка Verizon выглядит лучше из-за более низкой беты. Бизнес по фильмам и сериалам выглядит интересным, но есть и другие представители этой области.