Всем привет!

Очередной разбор компании. Сейчас обзорно смотрю свои Телекомы. Уже посмотрел VEON (Билайн) и МТС. Оба актива есть в портфеле. Сегодня разберу Ростелеком. Посматриваю в его сторону время от времени для диверсификации телекомов. Но решение входить или нет пока не принял. Возможно, данный разбор поможет определиться. Так часто бывает.

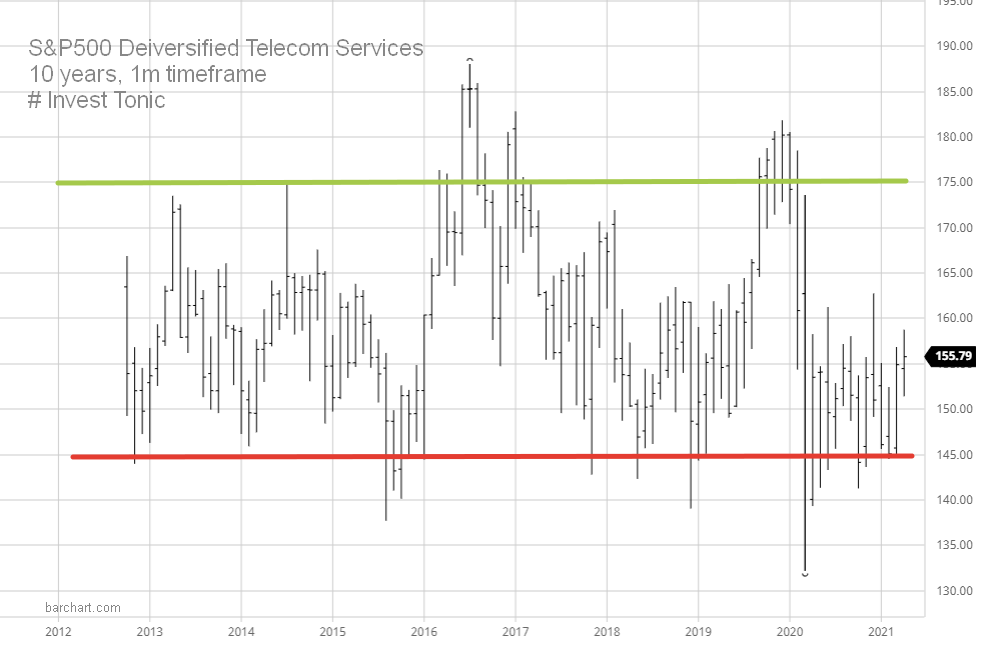

ОТРАСЛЬ

Выше на графике сводный индекс по Телекомам по всему миру. Так себе картина, не правда ли? Флэт уже 10 лет. Это надо учитывать

ДОЛГОСРОЧНЫЙ ГРАФИК

На месячном графике Ростелекома можно увидеть ужасный изнурительный медвежий тренд с 2008 года. Нет таких нервов, которые это выдержат. Нет таких долгосрочных инвесторов, которые глядя на то, как актив "растворяется" из года в год, могли бы спокойно это терпеть. Такие долгие изнурительные падения обычно говорят о системных проблемах. Но так же это может означать и то, что владельцы бизнеса не приращивают внутреннюю стоимость компании. Или что актив был сильно перегрет до кризиса 2008 года. В любом случае, график за предыдущие 10 лет не очень, на мой взгляд.

Я смотрю графики в сервисе Трединг Вью. Приличная часть функций сервиса не требует платы. Пост

О КОМПАНИИ

Ростелеком - крупный телекоммуникационный холдинг. Компания - лидер в рынке широкополосного доступа и IPTVв России. Предоставляет услуги мобильной связи, телефонии, предлагает различные цифровые сервисы по подписке.

У компании 12.3 млн. абанентов широкополосного доступа в интернет (41% рынка). Зона покрытия составляет 36.6 миллионов домохозяйств в России (из 55 млн всего). Среди подключенных абонентов 75% имеют оптическое подключение

В бизнес сегменте компания может похвастаться 1.1 млн. абонентами.

Компания развивает систему "умный дом" и "умный город", центры обработки данных и облачные сервисы.

Ростелеком участвует в гос программах по "Подключению страны к сети интернет" и реализации программ "Цифровая экономика"

Текущая оценка компании 4.71 миллиарда долларов. Для сравнения, МТС стоит 7 ярдов, а Веон (Билайн) 3.

Средняя капитализация Ростелекома за предыдущие 5-6 лет примерно 2.5 - 4.5 миллиарда долларов. Этот диапазон и показывает реальную оценку компании в среднесрочной перспективе

О том, какое значение имеет рыночная капитализация - можно почитать здесь

ОСНОВНАЯ ДЕЯТЕЛЬНОСТЬ

Из презентации компании видно, что Ростелеком с большим отрывом лидирует на рынке ШПД

Ростелеком активно растет и в сегменте мобильной связи (фиолетовые стрелки на чарте снизу)

Кстати, по презентации вполне можно судить об отношении компании к инвесторам. Здесь описал, как можно это использовать

ДИНАМИКА ВЫРУЧКИ И ПРИБЫЛИ

Итак, выручка компании была много лет во флэте. Другими словами, компания не росла. Но с 2019 года мы видим положительную тенденцию. Выручка уже выросла практически на 60-70% и это неплохо

Если же говорить про прибыль (зеленая зона), здесь дела обстоят не так хорошо, как выручкой. Одно дело - захватывать рынок не жалея времени и сил. Другое дело - зарабатывать деньги. А зарабатывать, пока что, не очень получается. И если в 2012м году можно говорить про 40 миллиардов, в 2016 про 37, то сейчас это 23 миллиарда. И темпы прироста выручки сейчас не очень внятные

Но, надо отметить, что с выходом компании в сферу мобильного бизнеса - дела, определенно, налаживаются

В любом случае, Ростелеком выглядит получше чем тот же Билайн (в плане динамики)

Какими я вообще инструментами анализа пользуюсь - инфа здесь

ВОЛАТИЛЬНОСТЬ

Ростелеком менее волатилен чем индустрия российских телекомов и российский рынок, в целом

Пост о том, что такое волатильность - здесь

ОЦЕНКА СТОИМОСТИ

На основе DCF модели сервис Симпливоллстрит считает, что актив недооценен и возможен апсайд в 40 % до справедливой оценки. Это спорный момент, так как необходимо ответить на вопрос:

А) за счет каких сегментов Ростелеком будет наращивать долю рынка. В тех же телекомах делать уже нечего, рынок поделен

Б) за счет чего сохранится тем роста прибыли

Но, в целом, наверное соглашусь: если не такой, то хоть какой-то апсайд должен быть: компания уверенно держит рынок ШПД. Если только 5G не сведет этот рынок на нет, ведь скорость 5G уже сопоставима. Но это все потенциал технологии. И на ее внедрения уйдут годы

P/S, СКОЛЬКО ВЫРУЧЕК СТОИТ КОМПАНИЯ

Сейчас смотрю телекомы, делаю подборку постов на Дзен. Интересно, Ростелеком сильно падает по цене с 2008 года. Естественно, параметр P/S тоже падает. Но, как будто, на графике видно, что с 2018 года наметился слабый восстановительный тренд. И Ковидный год этот тренд не сломил. В среднем, за компанию давали 0.5 выручек, с сейчас 0.64. При том, что и выручка компании (зеленая гистограмма) продолжает рост. Возможно, на горизонте от 5 лет актив может быть отчасти интересен. На ограниченную долю, разумеется. Быстрого апсайда здесь не будет. Нужно повнимательней изучить их стратегию до 2025 года.

Основные сведения по коэффициенту P/S изложены здесь

P/E, СКОЛЬКО ПРИБЫЛЕЙ СТОИТ КОМПАНИЯ

В среднем, компания стоит 10-13 своих прибылей. Сейчас мы по верхней границе. Может ли быть апсайд по этому параметру? Да, если стратегия 2025 окажется рабочей. Я так понимаю, что отжимать рынок через Теле 2 у Билайна становится уже не так маржинально. Другими словами, это давало эффект по выручке, но не такой сильный по прибыли

Надо смотреть за счет чего еще Ростелеком собирается развиваться

Как читать коэффициент P/E - пост

Значение коэффициента P/B - пост

БУДУЩИЙ РОСТ

Компания может удвоить как выручку, так и прибыль на горизонте ближайших 5 лет по мнению аналитиков. Интересно, учитывается ли здесь то обстоятельство, что добавка по обоим параметрам от интеграции Теле 2, возможно, уже отыгранная история. Тем не менее, аналитики позитивно смотрят на компанию. В чем-то я с ними согласен.

АКТИВЫ, ДОЛГИ, ОБЯЗАТЕЛЬСТВА

Здесь все круто, на мой взгляд. Да, вырос долгосрочный долг (слияния и поглощения). Но это нормально. Так как эффект виден и на выручке и на прибыли. И на количестве абонентов

В терминале я вывел график по следующим параметрам:

- Синяя зона: активы

- Красная линия: обязательства

- Светло красная зона: total debt

- Ярко красная зона снизу: shor term debt

МОЕ МНЕНИЕ

После этого разбора я немного по другому смотрю на компанию Ростелеком. Более того, собираюсь добрать ее в свой портфель. Да, актив может раскрыться на горизонте от 5 лет. Однако, мой срок инвестирования подразумевает именно такой горизонт. Поэтому не вижу проблем потихоньку смотреть актив от текущих уровней

Следующим шагом будет изучение стратегии развития компании до 2025 года. По результатам приму дополнительные решения

Из рисков вижу следующие:

А) Рынок телекомов поделен. У нас и так в области мобильной связи тесно. Конкуренты сильные. Особенно, МТС. Тем не менее, у Ростелекома есть потенциал по строительству своей экосистемы за счет большого количества абонентов широкополосного доступа именно в регионах.

Тем не менее, какой-то эйфории по компании у меня нет. Т.е. позиция: скорее будет расти, чем падать, это сигнал добрать ну максимум на 0.5% от портфеля просто для общей диверсификации телекомов. Не более того

И наблюдать за тем, в какие сегменты идет компания и как она там планирует развиваться. Если это облачные вычисления, то здесь конкуренты будут сильны. Если это построение экосистемы - то здесь есть преимущества и так далее

Всем удачи и успехов в инвестициях!

PS 📍

Не является инвестиционной рекомендацией и призывом к действию! Это мой личный частный блог, в котором я обобщаю свои взгляды на фондовый рынок, делюсь своей стратегией и подходами к рыночному анализу, оцениваю свои сделки с точки зрения эффективности

ТЕЛЕГРАМ канал, где я в течение дня сижу за терминалом и делюсь мыслями в течение дня здесь

Портфель на Тинькофф инвестиции лежит здесь

✅ В своих постах я размещаю только актуальные на момент написания графики, построенные в премиум аккаунте сервиса TradingView

#долгосрочные инвестиции

#фондовый рынок

#технический анализ

#фундаментальный анализ

#ростелеком isin RU0008943394