🥤PepsiCo в четверг сообщила о квартальной прибыли, которая превысила оценки аналитиков, несмотря на то, что компания наблюдала неравномерное восстановление на международных рынках.

💬 Генеральный директор Рамон Лагуарта сказал, что Pepsi также занималась проблемами, связанными с перебоями в бизнесе в Соединенных Штатах, связанными с погодой.

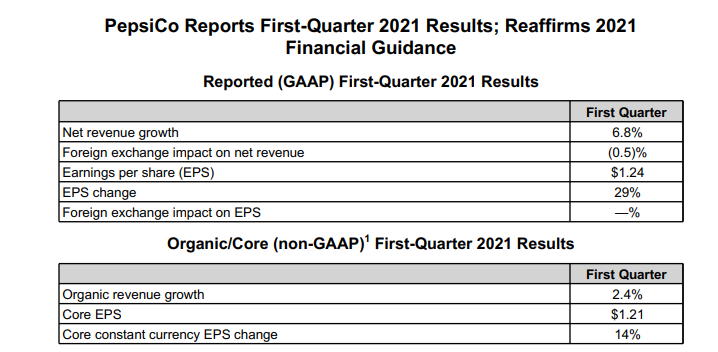

Вот результаты отчета:

🟢 Прибыль на акцию: non-GAAP 1,21 доллара США против ожидаемых 1,12 доллара США.

🟢 Выручка: 14,82 млрд долларов против ожидаемых 14,55 млрд долларов.

🟢 Pepsi сообщила о чистой прибыли за первый квартал финансового года в размере 1,71 миллиарда долларов, или 1,24 доллара на акцию, по сравнению с 1,34 миллиарда долларов, или 96 центов на акцию, годом ранее.

📈 Чистые продажи выросли на 6,8% до 14,82 млрд долларов, превысив ожидания в 14,55 млрд долларов. Органический доход, исключающий влияние иностранной валюты, приобретений и продаж активов, вырос за квартал на 2,4%, поскольку потребители сохранили свои привычки.

По сегментам:

🔸Органический доход Frito-Lay North America подскочил на 3%. Новые продукты, такие как Doritos 3D Crunch и Cheetos Crunch Pop Mix понравились потребителям. Прибыли сегмента, однако, пострадали от зимних штормов в феврале.

🔸Органический рост выручки североамериканского бизнеса по производству напитков составил 2%. Компания увидела двузначный рост выручки от продажи газированной воды Bubly и готового к употреблению кофе Starbucks. Лагуарта также сказал, что Rockstar Energy вернулась к положительному росту продаж после того, как компания обновила бренд в начале этого года. Pepsi купила Rockstar в 2020 году за 3,85 миллиарда долларов.

🔸Выручка Quaker Foods North America от органических продуктов выросла всего на 1% за квартал. Сегмент получил наибольшую выгоду от тенденции завтракать дома, которая может исчезнуть по мере того, как все больше потребителей вернутся в свои офисы.

🔸За пределами Северной Америки результаты были неоднозначными, поскольку некоторые рынки столкнулись с новыми вспышками вирусов . Большая часть первого квартала международных рынков включает только январь и февраль. Органический доход в Европе не изменился по сравнению с предыдущим годом, в то время как выручка Африки, Ближнего Востока и Южной Азии упала на 1%. Органический доход Латинской Америки вырос на 3%, но сегмент Азиатско-Тихоокеанского региона, Австралии, Новой Зеландии и Китая поднялся на колоссальные 18%.

✅ Компания подтвердила свой прогноз на 2021 год, в котором ожидается, что органический рост выручки будет измеряться однозначным числом, а прибыль на акцию без учета валютных переоценок также будет расти однозначными темпами. Pepsi прогнозирует высокие продажи своего североамериканского подразделения по производству напитков, поскольку все больше потребителей посещают рестораны и кинотеатры, но спрос на продукцию Quaker Foods, вероятно, снизится. Руководители сказали аналитикам во время телефонной конференции, что расходы, связанные с Covid-19, как правило, сокращаются по мере уменьшения числа заболевших.

🚩 Результаты были бы вполне хорошими при нормальных условиях. Но учитывая пандемию, суровые погодные условия в течение периода в некоторых частях США и тяжелые материально-технические условия, а также проблемы с поставками во многих портах по всему миру, эти результаты можно назвать отличными! В настоящее время компания платит 4,09$ в год, что дает почти 2,9% дивидендной доходности. Конечно, в районе 130$ на падении PepsiCo выглядела очень интересно, Но с Forward P/E = 23.5 ее и сейчас нельзя назвать слишком дорогой. Пожалуй, я уже не вижу дисконта в этой бумаге, но и сильной переоценки тоже нет. Ее можно рекомендовать всем любителям надежных дивидендных бумаг, Pepsi не будет расти темпами Amazon или Google, но и стоит она не так дорого. Я имею PepsiCo (PEP) в своем портфеле, по текущим ценам не докупаю. При возврате котировок к 130$ и ниже присмотрелся бы к покупкам.

#PEP #PepsiCo