А Вы знаете,что узнать о наличии просрочек, всех действующих и закрытых кредитах можно из кредитной истории?

Возможно, вы никогда не брали кредиты или уверены, что оплата по кредитам производится вовремя. Но информация ваша и в бюро кредитных историй может отличаться. Например, когда вы даже и не подозреваете о том, что у вас есть кредитная карта или рассрочка.

Есть два варианта как можно проверить: платно или бесплатно.

✅ БЕСПЛАТНО, можно зарегистрировавшись через Госуслуги.

✔️ Заходим (регистрируемся) на сайте гос.услуги.

✔️Запрашиваем выписку из ЦККИ.

✔️ Вам на электронную почту придет письмо о том, в каких кредитных бюро хранится ваша история. Выбираем НБКИ (Национальное Бюро Кредитных Историй).

✔️ Регистрируетесь на сайте НБКИ и получаете свой отчет по КИ.

С помощью регистрации на Госуслугах Вы легко пройдёте идентификацию на каждом из сайтов где хранится кредитная история и спокойно закажете свой отчёт.⠀

Таким образом, у Вас будет полная картина того, что видят Банки ❗️если видите технические ошибки, то пишите обращение в банк по их исправлению и БКИ.

Заказывать КИ следует в каждом БКИ, где она храниться. Информацию туда передают:

- банки, МФО, другие кредиторы.

- коллекторы,

- управляющие компании по долгам ЖКХ.

Обратите внимание, что кредиторы передают/запрашивают информацию в любое БКИ на выбор, часто в несколько БКИ. Но бывает и так, что один кредит вы найдёте в одном БКИ, но не найдёте его в другом.

✅ПЛАТНО:

- заказать В БАНКЕ, многие банки предлагают эту услугу, она платная, а банк выдаёт отчёт того БКИ, с которым сотрудничает.

- в Брокерской организации, вы можете заказать консолидированный отчёт 3х крупных БКИ: НБКИ, ОКБ, Эквифакс, так же можете узнать свой скоринговый балл; информацию о своих кредитах и просрочках указанных выше БКИ; долги по ФССП.

Бесплатно заказать кредитную исторически можно 2 раза в год в разных БКИ.

Единственный нюанс, если Вы недавно меняли паспорт, то картина будет отражена не в полном объеме, т.к. данные будут представлены только по текущему паспорту.

Существуют три основных кредитных бюро, куда банки направляют информацию по клиентам, в такое делают запрос при анализе кредитной истории заёмщика:

📍Национальное Бюро Кредитных Историй (НБКИ) nbki.ru - нет данных про кредиты и кредитные карты Сбера и Русского Стардарта;

📍Бюро Кредитных Историй Эквифакс (Equifax);

📍Объединённое Кредитное Бюро ( ОКБ bki-okb.ru).

У каждого из этих Бюро есть свой сайт. Его легко найти в любом поисковике. Достаточно ввести название бюро и сайт каждого из них окажется в первой пятерке.⠀

Я настоятельно рекомендую всем следить за своей кредитной историей.

Как же проверить кредитную историю?

✔️Если вы уже знаете, в каких БКИ хранится ваша история, то просто выбираете нужный вам сайт, регистрируетесь и в личном кабинете оформляете запрос на проверку КИ.

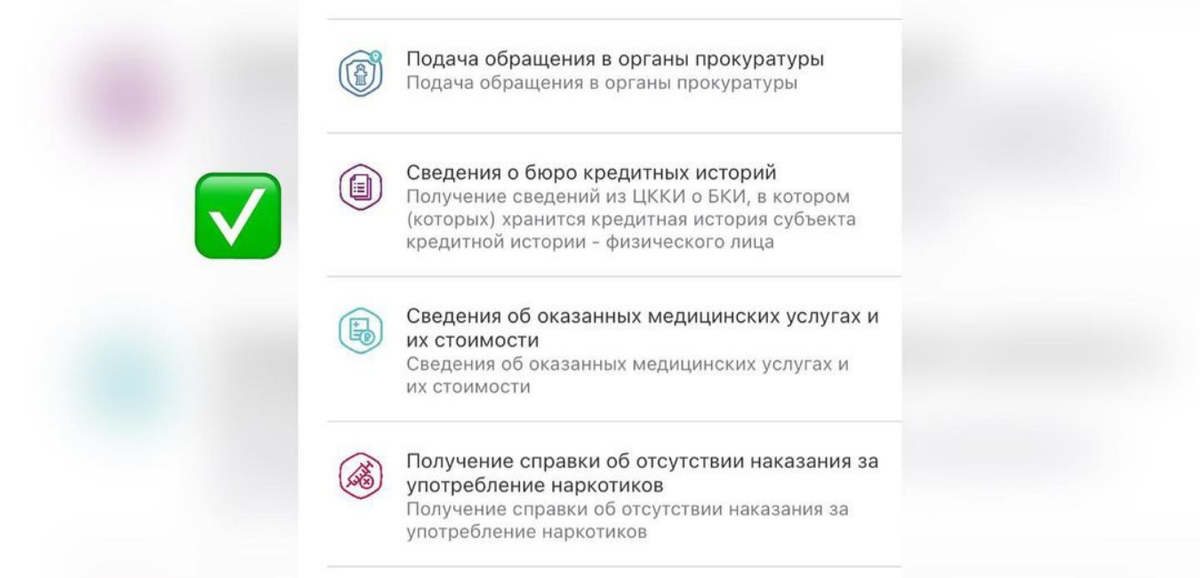

✔️ Если вы не знаете, в каких БКИ хранится ваша кредитная история, то на сайте гос.услуги выбираете услугу «получение сведений из ЦККИ о БКИ». Вам будет предоставлен список, где хранится именно ваша КИ!

Перед такой важной покупкой, как квартира, рекомендую не брать кредиты, кредитные карты. Общая сумма по этим кредитам будет отображаться, как долговая нагрузка.

С 2021 года частично в силу вступят изменения:

✔️Появится возможность исправлять неверную информацию в своих кредитных историях, если банк сам отказывается это делать. Для этого потребуется решение суда, который установит этот факт и позволит БКИ внести правки в кредитную историю.

✔️Смогут узнавать свой индивидуальный рейтинг заемщика неограниченное количество раз бесплатно.

✔️В ближайшие два года в России появятся квалифицированные бюро кредитных историй (КБКИ).

КБКИ будут оказывать дополнительную услугу — предоставлять кредиторам сведения о среднемесячных платежах. Эти данные нужны банкам, чтобы рассчитывать показатель долговой нагрузки, то есть отношение всех платежей по кредитам к доходам заемщика. Исходя из этой информации, финансовые организации будут принимать решение, выдавать кредит или нет.

✔️ Если сейчас записи о кредитах хранятся в бюро 10 лет, то по новым правилам они будут храниться только 7 лет. Сокращается количество лет, в течение которых банки смогут увидеть какую-то негативную информацию вроде длительных просрочек.

✔️Бюро будут присваивать гражданам ИКР для понимания ими своей кредитоспособности. Сейчас бюро предоставляют такой рейтинг, если его рассчитали.

Правила расчета ИКР определит Центробанк. Теперь рейтинги из разных бюро будут сопоставимы. Смысл в том, чтобы гражданин мог понять, даст ему банк кредит или нет.

Кредитная история - это показатель нашей благонадежности для банка. О ней нужно заботится, не допускать просрочек и периодически проверять, чтобы избежать технических неточностей в ней.

⠀