Решил немного углубиться в тему возврата инвестиций и формирования добавленной стоимости.

Есть несколько вариантов как отдельно взятая компания может повысить ценность своих акций и увеличить возврат на инвестиции для акционера:

- Дивиденды - самый распространённый вариант, при котором возврат на инвестиции происходит за счёт выплаты части прибыли владельцам акций.

- Buyback - обратный выкуп акций самой компанией и/или дочерними компаниями, при котором акций в обращении становится меньше, а доход на акцию (и размер дивидендных выплат) увеличивается.

- Инвестиции в собственное развитие - компания приобретает/создаёт новые активы, которые в перспективе увеличивают общую прибыль и доходность.

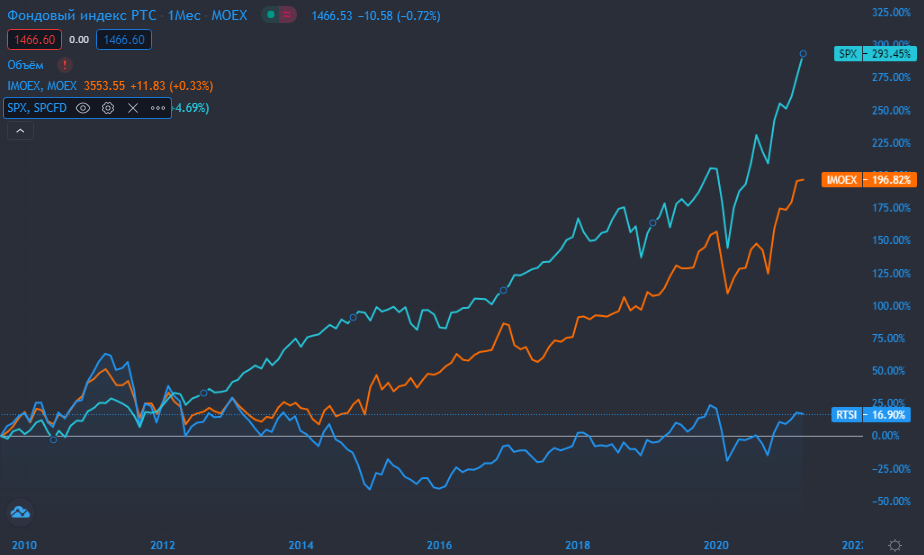

Так вот, мне начали писать о том, что S&P 500 растёт, а РТС не растёт.

Если честно, я не очень понимаю смысл данного высказывания, поскольку сравнивать РТС с S&P 500 некорректно по многим причинам.

Первая причина: S&P 500 ежегодно ребалансируется согласно правилу капитализации. Иными словами, просевшие в капитализации компании исключаются, а выросшие - добавляются. Это ничего не говорит о эффективности входящих в индекс компаний, поскольку капитализация зависит от рыночной оценки, а она зачастую соответствует завышенным ожиданиям.

Вторая причина - это инвестиции со всего мира в фондовый рынок США.

Третья причина: на американском рынке сильно развита процедура обратного выкупа акций. И это, пожалуй, главный фактор роста S&P 500 и главное отличие нашего РТС.

И четвёртая причина, актуальная в данный момент (вернее, с 2020 года) - это массовый наплыв частных инвесторов, о котором рассказывал тут.

Всё, что нужно знать о байбэке

- Байбэк (buyback) – выкуп компанией своих акций напрямую у акционеров или на бирже.

Как уже говорил, компания может инвестировать свободные денежные средства в проекты, поглощать другие компании или повышать дивиденды. Либо проводить обратный выкуп акций.

Повышение дивидендов не всегда уместно, так как стоимость акций вырастает на новостях о выплате больших дивидендов и падает при их сокращении. Иными словами, компании выгодно постепенно увеличивать дивидендные выплаты с возможностью сохранять уровень выплат в будущем.

В противном случае мы получаем график с сильной волатильностью год от года, состоящий из череды взлётов и падений. Это усложняет инвестиционный отбор компании, поскольку приходится поднимать данные и узнавать причины взлётов и падений стоимости (как у QIWI, например). И это пугает инвесторов, потому что вместо постепенного роста с небольшими коррекциями, мы видим непредсказуемый хаос.

Что касается процедуры buyback, то компания может преследовать разные цели:

- Во-первых, сокращение недооценённости стоимости или поддержание котировок в трудный период.

- Во-вторых, увеличение дивидендных выплат за счёт сокращения количества акций.

- В-третьих, избежание поглощения другой компанией (за счёт уменьшения доли акций в свободном обращении).

- В-четвёртых, поощрение менеджмента (бонусы руководящему составу в виде акций).

- В-пятых, выкуп у акционеров, не согласных с решениями о будущих действиях компании.

Выкупленные акции бывают двух видов:

- Если компания самостоятельно проводила выкуп, акции называются казначейскими. Они не дают право голоса и по ним не выплачиваются дивиденды. По законодательству, компании даётся один год, чтобы их продать или погасить.

- Если выкуп происходит через дочернюю компанию, такие акции именуются квазиказначейскими - дают право голоса и участвуют в дивидендных выплатах. Менее выгодный вариант для инвестора, поскольку не повышает дивиденд на акцию.

О росте S&P 500

Сейчас будет очень много статистики, поскольку спорить на словах в комментариях - все горазды, но спорить с данными уже сложнее.

Красиво? Красиво. А теперь то, на что закрывают глаза многие восхваляющие S&P 500.

И если всё это объединить в одно, то получим мы следующую диаграмму.

Синяя линия на графике - индекс цен на акции S&P 500 (напомню, обновляют максимум).

Оранжевая линия - прибыль компаний после налогов.

Серые "холмы" - реальный валовый внутренний продукт.

Так на чём же растёт S&P 500, учитывая все нюансы?

В общем, ответ понятен. Более того, процедура обратного выкупа ускорилась, когда ключевая ставка упала практически до нуля - у компаний появилась возможность брать заёмные средства почти бесплатно и на эти деньги повышать дивиденды и проводить обратный выкуп акций.

Далее было сокращение налогов, продвинутое Дональдом Трампом, что опять же позволило усилить buyback.

Отлично, если мы говорим о растущем и прогрессирующем бизнесе, который и за личный счёт способен возвращать прибыль акционерам, и ужасно в тех историях, что стоят за графиками выше - с низкой или отрицательной прибылью, долгами и без денег на счетах.

Не поймите меня не правильно. У меня самого в портфеле есть американские компании, которые за 4 года выкупили 16-20% своих же акций с рынка. И я не жалуюсь.

Но я хочу сказать, что в реальном бизнесе не всё так хорошо, как мы видим на графике S&P 500. И в реальной экономике не всё так хорошо, как на графике S&P 500.

И глупо отрицать тот факт, что отчасти S&P 500 - пузырь, который не сдувается лишь потому, что в его составе есть действительно крупный и эффективный бизнес.

- Вернее будет сказать, что сейчас S&P 500 - это солянка из высокоэффективного и прибыльного бизнеса с убыточными компаниями.

Если обратиться к графику, на котором S&P 500 сравнивается с прибылью компаний, то по хорошему индексу нужно скорректироваться минимум на 40% (по факту, 60%, но такое сложно себе представить), чтобы сойтись с реальными доходами компаний.

Но я ещё раз хочу акцентировать внимание на том факте, что компании продолжают активно заниматься обратным выкупом своих же акций. И поскольку это явление носит массовый характер, то не просто поддерживает котировки отдельно взятых эмитентов, а способствует росту всего индекса.

А что вдруг, если...

Фондовому рынку США более 100 лет. В таком контексте российский рынок совсем молод. Ещё моложе он кажется, если вспомнить о том, что мы из 90-х недавно вылезли. И учитывая различные незаконные способы обогащения вкупе с ваучерами, МММ и экономическими потрясениями, созревать наш рынок начал не так давно.

- Но вот идея на подумать. А что будет с РТС, если крупнейшие российские компании начнут проводить buyback и сделают эту процедуру своей постоянной практикой?

В нашей стране не так много публично торгующихся компаний, ещё меньшее количество можно охарактеризовать словами "крупные", "надёжные" и "прибыльные". При небольшом количестве публично торгующихся компаний доля тех, что проводит обратный выкуп - ещё меньше. И ещё меньше тех, кто проводит buyback на регулярной основе.

Но что будет, если тот же Газпром начнёт обратный выкуп? Если Сбер начнёт выкупать свои акции?

Такое кажется нереальным в нашей стране? Согласен. Но если вспомнить о том, что добавленная стоимость формируется за счёт дивидендов, инвестиционных проектов и байбэка, а затем объединить это с бесконечными высказываниями о том, кому и на каких условиях досталось наследство Союза и сколько сейчас лет этим людям, то история с обратным выкупом может стать выгодным пенсионными планом.

Пожалуй, с этой мыслью я вас и оставлю.

Хотя напоследок поделюсь ссылкой на сервис от BCS, на котором обновляются данные по минувшим, происходящим и предстоящим обратным выкупам на российском рынке (не реклама, к сожалению).

Благодарю, что читаете. Надеюсь, заметка оказалась полезной.

По традиции - будьте богаты, здоровы и любимы.