Китайский рынок продолжает свой коррекционный цикл и появляются весьма интересные идеи. Пока не перешёл к обзору на компанию отмечу, что у меня в портфеле из китайских эмитентов, на данный момент, уже есть Alibaba, Baidu, JD.com, China Life Insurance и Momo.

Baozun, наравне с Momo, я считаю относительно рисковой инвестицией, поскольку обе компании растущие и сталкиваются с сильной конкуренцией. Но обе сейчас являются недооценёнными.

О компании

Baozun Inc. - поставщик комплексных IT бизнес-решений в сфере электронной коммерции. Компания активно развивает инфраструктуру e-commerce - проектирует и создаёт веб-сайты, организовывает работу интернет-магазинов, ведёт цифровой маркетинг, а также предоставляет услуги складирования и логистики.

Основана в 2007. Штаб квартира в Шанхае.

Сразу стоит отметить, что компания работает исключительно в Китае, хотя сотрудничает с иностранными брендами и стремится к выходу на мировой рынок.

Бизнес Baozun можно разделить на 2 составляющие - товары и услуги.

Товарный сегмент основан на закупке самой разнообразной продукции у компаний-производителей, а также их дистрибьюторов, и последующей перепродаже в своих интернет-магазинах.

- Данный сегмент приносит около половины выручки

Сегмент услуг связан с электронной коммерцией и IT-решениями - это и работа над сайтами, сопровождение интернет-магазинов, и цифровой маркетинг, сдача складов в аренду и услуги в области логистических перевозок.

Отмечая клиентскую базу, можно выделить самые крупные имена - ZARA, NIKE, GUESS, Intel, HP, Philips, Electrolux и т.д.

Я уже упоминал о высокой конкуренции, которая также представлена на внутреннем рынке, и самые серьёзные игроки на этом рынке - Alibaba и JD.com.

Но стоит отметить, что Baozun имеет конкурентное преимущество, поскольку изначально ориентирован на тесное сотрудничество с различными брендами, на основании чего масштабирует свою технологическую инфраструктуру (в отличии от крупных площадок, которые предъявляют одинаковые требования и условия для разных брендов).

Раньше в разборах компаний я отдельно выделял участие крупных фондов в акционерном капитале компаний. Сейчас я перестал это делать, поскольку фонды стали весьма активно ребалансировать свои доли. Сегодня фонд может инвестировать в какую-то компанию, а завтра продать всю долю по рынку.

Поэтому коротко отмечу, что Baozun интересна таким фондам, как Blackrock, Goldman Sachs Group, Vanguard Group, Credit Suisse и Morgan Stanley.

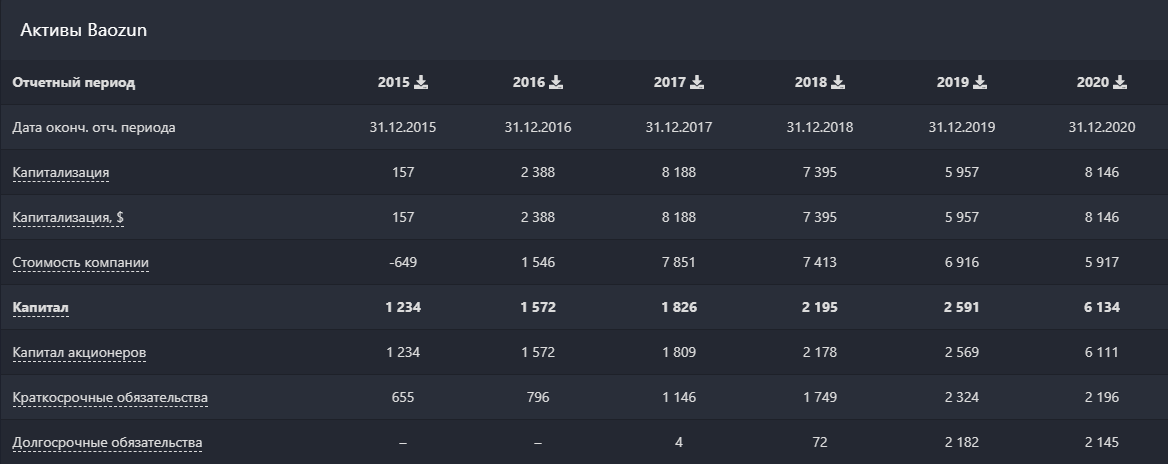

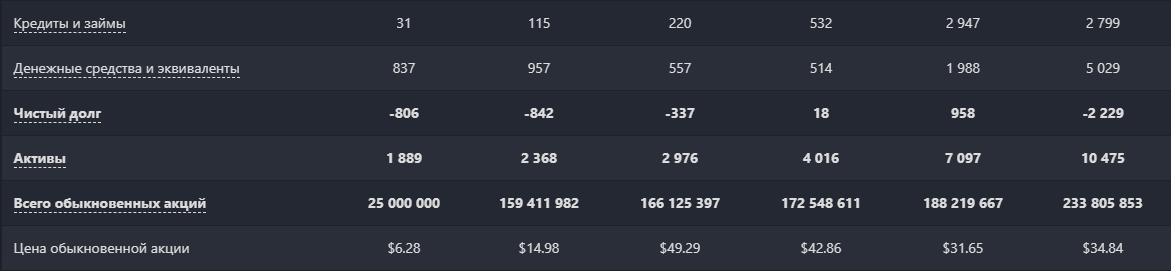

Активы

Акционерный капитал и активы растут; чистый долг находится в отрицательном значении, а денежные средства на счетах также растут - это хорошо.

Из минусов - сильные "допки" (дополнительные эмиссии акций). Для растущей компании с маленькой капитализацией (8 миллиардов $ по итогам 2020) явление нормальное, но доли инвесторов размываются.

Впрочем, любопытно. Если сравнить капитализацию за 2017 и 2020, то она почти не изменилась, а акций стало почти в два раза больше. То есть, если бы не доп. эмиссии, акции сейчас стоили бы в два раза дороже. Примерно такую картину мы и наблюдаем на графике акций в 2018 - стоимость около 60$.

И это не тот случай, когда акции выпускаются для вхождения крупных фондов в капитал - слишком большие объёмы. Необходимости в денежных средствах также не наблюдается.

Надеюсь, что в этом году компания закончит "печатать акции" и сконцентрируется на повышении ценности.

Финансовые показатели

Все показатели растущие. Компания начинает наращивать чистую прибыль и свободный денежный поток.

А вот маржинальность у бизнеса не такая высокая, как у других компаний в отрасли.

Ну и всё то же самое, но в визуальном отображении:

Оценка

Компания продаётся за 19 годовых прибылей, что с одной стороны не дёшево, но с другой - по мере роста прибыли этот показатель будет выравниваться. Да и дешевле она стоила только в 2015, а последние 5 лет дешевле нынешней оценки не была.

В выручке, которая больше отражает оценку растущих компаний, Baozun стоит 0,9. Совсем не дорого.

На свободный денежный поток я не смотрю - он у большинства таких компаний слабый и начинает расти после финансового становления.

Сервис Blackterminal оценивает перспективы роста стоимости акций в 313%.

А вот какой красивый прогноз "рисует" Gurufocus:

Отклонение от справедливой стоимости достаточно сильное.

Меня, как всегда, больше интересует перспектива роста бизнеса. И это та причина, почему я именно сейчас взял акции Baozun в свой портфель - менеджмент компании и аналитики ожидают последующего роста прибыли, что в целом логично - бизнес сформировался и готов приносить прибыль.

При этом акции уже отыграли разводнение акций, остудили завышенные ожидание инвестиционных банков и сейчас отыгрывают коррекцию китайского рынка.

Мысли о компании, акциях и Китае

Технически я даже не знаю, что вижу на этом графике. Ни то боковой тренд с 2017, ни то сужающийся канал, ни то разворот с июля 2020. Уровень поддержки, он же уровень загрузки на 26,11-32,6 $.

Сильный рост, завершившийся в мае 2018, мы увидели в финансовых показателях - в 2017-2018 компания удвоила свои показатели, включая прибыль на акцию.

От недавних максимумов акции потеряли 24%.

В общем, всё как всегда с растущими компаниями - если продолжит демонстрировать растущие финансовые потоки, то график развернётся и перейдёт к росту. Если показатели не оправдают ожидания, то могут свалиться в диапазон 26-32 $.

Я взял в портфель небольшую долю, около 0,7-0,8%, по цене в 35$ за акцию. Если скорректируется ниже - буду докупать.

В целом по компании, явных причин для снижения финансовых потоков я не вижу. Сегмент e-commerce будет и дальше развиваться. Мне Baozun симпатизирует двойной структурой бизнеса, как непосредственный продавец и как #IT специалист.

Но особых иллюзий не питаю, да и больших надежд не возлагаю. Потому и доля в портфеле останется небольшой даже с учётом возможных дополнительных покупок.

Что касается китайского рынка акций и экономики, то сейчас рынок отыгрывает коррекцию на фоне внутренних процессов. В этом смысле, на мой взгляд, #Китай опережает американский рынок (который, даже не сомневаюсь, также уйдёт в коррекцию). И можно предположить, что после коррекции к росту китайский рынок также перейдёт раньше.

Особое давление на бизнес оказывается за счёт сворачивания мягкой кредитно-денежной политики. Люди меньше берут займов - меньше потребляют. Это давит на бизнес и показатели, но в то же время укрепляет уже существующие компании, подталкивает к развитию и новым методам работы.

Напомню, что я предпочитаю формировать долгосрочный инвестиционный портфель. В спекуляциях также иногда участвую, но конкретно эта идея - на долгосрок. В перспективе нескольких лет #Baozun может стать третьей #Alibaba и #jd.com

Благодарю, что читаете. Надеюсь, обзор оказался полезным.

По традиции - будьте богаты, здоровы и любимы.