В предыдущей статье мы обсуждали виды кредита. Пришло время более подробно поговорить о кредитных картах. Кредитная карта - это хороший инструмент для совершения дорогостоящих покупок в "рассрочку" или в кредит. Казалось бы, что кредитные карты нужны лишь тогда, когда денег на чего-то не хватает, однако с помощью кредитных карт можно даже заработать.

Как заработать на кредитной карте? Какую карту для этого лучше всего выбрать? Чтобы это узнать - придется дочитать эту статью до конца. Помимо этого я расскажу о других преимуществах и недостатках кредитных карт.

Кредитная карта - это расчетная карта, на счете которой находятся деньги банка. Если покупку оплачиваете кредитной картой, то деньги берете в долг у банка, а следовательно их необходимо вернуть.

Банк может взимать плату - процент от задолженности. Однако в настоящее время все банки (ну или почти все) предоставляют льготный период, в течение которого задолженность по карте можно вернуть без процентов. Напомню, что кредитные карты бывают с коротким (50-55 дней) и длинным (90 и более дней) льготным (беспроцентным) периодом. Беспроцентный период еще называют грейс-периодом. По кредитным картам банк устанавливает своим клиентам лимит задолженности.

Лимит задолженности - это максимальная сумму, которую можно потратить с кредитной карты.

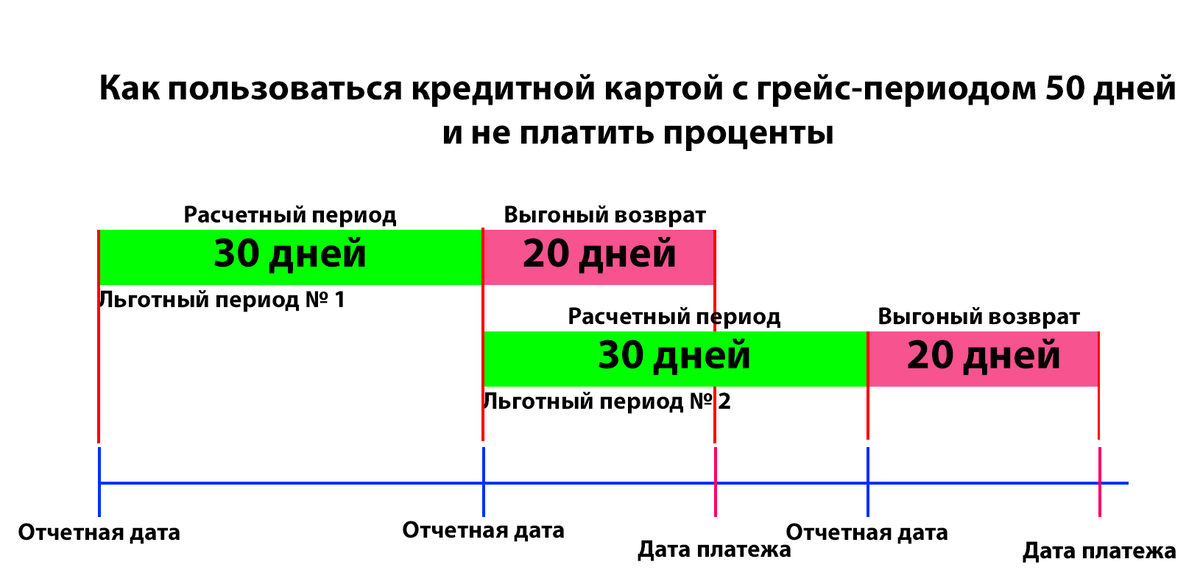

Кредитные карты с коротким грейс-периодом

Карты с коротким льготным периодом имеют установленную банком отчетную дату, отталкиваясь от которой необходимо рассчитывать срок для расходов и погашения задолженности по карте без процентов.

Приведу пример.

Допустим, что грейс-период по кредитной карте составляет 50 календарных дней. Отчетная дата установлена банком - 1 число каждого месяца, то есть 1 числа каждого месяца банк составляет отчет по операциям, по которым Вам необходимо вернуть денежные средства без уплаты процентов. Отчетная дата - это первая дата нового расчетного периода. Таким образом, при совершении расходов по кредитной карте в период с 1 числа текущего месяца до 1 числа следующего месяца, денежные средства, потраченные в указанный период, необходимо будет вернуть до 20 числа следующего месяца, чтобы банк не начислял проценты. Обращаю внимание, что если совершить покупку 30 числа - то льготный период самый короткий и составляет всего 21 день. При совершении покупки 1 числа грейс-период самый длинный и составляет 50 дней. Банком может быть установлена другая отчетная дата.

Именно по такому принципу работают кредитные карты СберБанка и Тинькофф.

Кредитные карты с длинным грей-периодом

Как правило, по кредитным картам с длинным грейс-периодом, отсчет срока грейс-периода происходит не от отчетной даты, а с даты первой покупки после восстановления лимита задолженности (полного погашения кредитной карты), хотя я не исключаю, что некоторые банки могут вести отсчет именно от отчетной даты. Однако, по таким кредитным картам ежемесячно необходимо вносить минимальный платеж, в случае невнесения ежемесячного платежа необходимо будет оплачивать проценты по за пользование заемными денежными средствами, даже если льготный период не закончился. Размер платежа зависит от задолженности по кредитной карте на отсчетную дату. Совершать покупки по кредитной карте можно на протяжении всего льготного периода.

Приведу пример на собственной карте.

Я пользуюсь "Картой возможностей" банка ВТБ с грейс-периодом 110 деней. Дата внесения минимального ежемесячного платежа - 20 число каждого месяца. Отчетная дата банком установлена - 1 число каждого месяца. Льготный период 110 дней отсчитывается от 1 числа месяца совершения первой расходной операции и сохраняется при условии внесения минимального ежемесячного платежа не позднее 20 числа каждого месяца. При внесении ежемесячного платежа лимит задолженности по карте восстанавливается на сумму платежа. На протяжении всего льготного периода я могу совершат покупки по кредитной карте, и погасить всю задолженность только через 3 месяца и 20 дней, при этом проценты за пользование деньгами банка я платить не буду.

Пользоваться кредиткой за пределами беспроцентного периода — плохая идея: придется платить проценты банку, а ставка по кредитной карте значительно выше чем по потребительскому кредиту.

Разве банку выгодно просто так раздавать деньги по кредитным картам? Ведь не начисляя проценты на задолженность банк ничего не зарабатывает.

Вы не поверите, но банк не раздает деньги просто так. Банк зарабатывает на кредитных картах, даже тогда, когда Вы по своей кредитке не платите проценты, то есть полностью погашаете задолженность в льготный период без нарушения условий. Вот как это происходит:

- Банк начисляет проценты на задолженность по кредитным картам. Дело в том, что не все держатели кредиток успевают погасить задолженность в льготный период, более того, некоторые держатели кредиток даже не намереваются оплачивать всю задолженность в грейс-период, так как пользуются картой как обычным кредитам. Им не важен размер переалаты, им важно, что не требуется дополнительного одобрения кредита, а также комфортный размер ежемесячного платежа.

- Банк взимает комиссию с продавца, когда Вы оплачиваете картой, за услуги эквайринга. Например Вы оплачиваете картой магазину за покупки денежные средства в сумме 1000 рублей, банк же переводит магазину 970-980 рублей, удерживая свою комиссию с 2-3 процента. Удержание комиссии происходит при каждой покупке, при этом не важно, оплачиваете вы покупку с дебетовой или кредитной карты. Эту комиссию делят между собой платежные системы ("Мир", "Visa", "Mastercard" и др.), банк, предоставляющий услуги эквайринга, и другие участники расчетов.

- Банк взимает комиссию за дополнительные платные услуги держателю кредитной карты. Одним из примеров таких услуг является платное смс-информирование. Также кредитная карта может быть застрахована от нежелательных списаний, что также является платной услугой. Весь набор таких услуг перечислить невозможно, ведь фантазия банков безгранична.

- Банк взимает комиссию за обслуживание кредитной карты. Не во всех банках и не все кредитные карты являются бесплатными. Часть кредитных карт платные и стоимость их обслуживания ни от чего не зависит. Часть кредиток являются бесплатными при выполнении определенных условий, например при поддержании оборота по кредитной карте не менее 5000 рублей в месяц. В тот месяц, когда данное условие не будет соблюдено банк будет взимать плату за обслуживание карты.

- Банк взимает комиссию по отдельным операциям. К таки операциям, как правило, относятся операции снятия наличных с кредитных карт или переводы с кредитных карт себе или другим лицам.

Так как же заработать с помощью кредитной карты?

Для этого Вы должны обзавестись "хитрым" планом!

Сама по себе кредитная карта не может позволить заработать, однако если открыть вклад, накопительный счет, или использовать дебетовую карту с начислением процента на остаток, можно получить доход. Смысл в том, чтобы заработок (например зарплату) вносить на вклад под проценты, а для повседневных покупок использовать денежные средства банка. Также по многим кредитным картам есть кэшбэк, то есть банк возвращает процент с покупок в качестве скидки. О том, что такое кэшбэк я рассказывал в одной из прошлых статей. При погашении долга по кредитной карте в льготный период в качестве дохода вы получаете кэшбэк и проценты по вкладу (иначе говоря "деньги из воздух").

Вклад необходимо подбирать с учетом срока льготного периода по кредитной карте, так как при снятии денег со вклада раньше срока может привести к потере процентов. Для этих целей подойдет вклад с возможность снятия денег и ежемесячной выплатой процентов по вкладу. Примером таких вкладов накопительный счёт с начислением процентов на ежедневный остаток.

Помимо сказанного, можно обзавестись кредитной картой, с которой банк позволяет снимать (переводить) кредитные денежные средства без комиссий, а также операции снятия наличных (перевода денежных средств) должны входит в льготный период. Кредитные карты с такими условиями предлагает Альфа-Банк, Тинькофф, Райффайзенбанк и некоторые другие кредитные организации. Денежные средства с таких можно снять и внести на вклад или накопительный счет. На данные денежные средства банк начислит проценты, которые останутся у Вас, а кредитные средства необходимо вернуть по окончанию грейс-периода.

Для осуществления этого плана необходимо придерживаться некоторых правил:

- Не тратить по кредитной карте денежные средства в большей сумме, чем находится на вкладе. Представьте, что грейс-период закончился, а по кредитной карте потрачено денежных средств больше, чем имеется у вас на вкладе. В этом случае придется платить достаточно большие проценты по кредитной карте.

- Не выходить за пределы грейс-периода, погашайте задолженность в срок. Иначе придется плати достаточно большие проценты по кредитной карте. Помните, что банк зарабатывает на кредитных картах, и помимо банка на кредитных картах должны зарабатывать еще и Вы. Также не стоит забывать о внесении ежемесячных минимальных платежей.

- Соблюдать условия бесплатности (при наличии), как по кредитной, так и по дебетовой карте.

Итоги

Кредитка может помочь не только купить нужную вещь, но еще и заработать, если собственные средства хранить на вкладе под процентами. В качестве дохода банк будет выплачивать процент по вкладу и кэшбэк. Для получения дохода с помощью кредитной карты необходимо соблюдать следующие правила: не тратить больше, чем находится на вкладе, не выходить за пределы грейс-периода, соблюдать условия бесплатности (при наличии), как по кредитной карте, так и по дебетовой.

Напишите в комментариях, пользуетесь ли Вы кредитными картами.

Я надеюсь, эта статья была для вас полезной! Ставьте палец вверх, подписывайтесь на канал, вам не сложно, а мне приятно! Спасибо за прочтение! До встречи!