Законодательство допускает оформление долговых отношений между сторонами (отношений займа) путём выдачи заемщиком заимодавцу расписки, подтверждающей факт получения денег.

Закон это допускает, но с точки зрения юридической техники такая практика порочна.

Я всегда рекомендую оформить письменно договор займа со всеми необходимыми реквизитами, четко прописать в нем условия, на которых заемщик получает и пользуется денежными средствами, а расписку оформить лишь как документ, подтверждающий факт передачи денежной суммы.

При таком подходе расписка не заменяет договор, а лишь подтверждает его заключение, ибо договор займа — реальный и считается заключенным не в момент достижения соглашения, а в момент передачи денег.

Но очень часто граждане не утруждают себя составлением двух документов и обходятся лишь распиской. В этом случае важно, чтобы расписка содержала максимум сведений.

Но так бывает не всегда.

Ущербная расписка

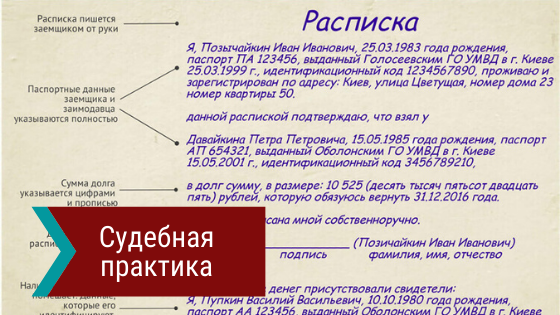

Между двумя гражданками сложились заемные отношения, оформленные только распиской.

Согласно документу Заимодавец передавал Заемщику 200 тысяч рублей под 4% в месяц. Срок займа определен не был, денежные средства должны были быть возвращены по требованию, а вот проценты Заемщик должен был выплачивать ежемесячно.

Главная проблема состояла в неопределенности одной из сторон договора. Расписка содержала полные сведения о Заемщике (ФИО, адрес регистрации, паспортные данные), но совсем не определяла Заимодавца. Не были указаны даже имя и фамилия.

В один прекрасный момент спор между сторонами стал предметом судебного разбирательства. Долг по требованию Заимодавца возвращен не был, по процентам образовалась задолженность.

Решение судов первой и апелляционной инстанции

Оно было не в пользу истца. Суды указали, что из представленной расписки невозможно определить, кто предоставил деньги Заемщику. Соответственно, невозможно установить является ли заявитель надлежащим лицом, имеется ли у него право предъявить соответствующий иск.

Позиция суда выглядит для меня странно уже потому, что согласно материалам дела ответчик не оспаривал факт получения денег от истца, спор состоял лишь в определении размера процентов, подлежащих выплате.

Верховный Суд нашел и другие нестыковки.

Позиция Верховного Суда

Действительно, договор займа на крупную сумму согласно законодательству должен заключаться в письменной форме.

В силу ущербности расписки (не определен Заимодавец) мы не можем считать соблюденным требование о заключении договора в письменной форме соблюденным.

Но...

Давайте посмотрим, какие последствия наступают для сторон в случае несоблюдения письменной формы договора займа.

Ссылаться на свидетельские показания в судебном заседании истец не мог, но обосновывать свою позицию при помощи письменных доказательств закон ему не запрещает, а наоборот впрямую разрешает.

Расписка не подтверждает заключение договора, что не мешает ей, тем не менее, служить письменным доказательством.

Верховный Суд использует в обоснование свой позиции и институт правовых аналогий. Высшая судебная инстанция ссылается на статью 408 ГК, которая регулирует не вопросы заключения договоров, а напротив, вопросы их прекращения.

Опираясь на эту норму и используя формулировку «по смыслу», так как впрямую в данной статье рассматриваемый случай не регулируется, Верховный Суд делает вывод, что нахождение расписки у истца подтверждает факт заключения договора займа именно с ним.

Более истцу не нужно было ничего доказывать. Даже если бы ответчик заявил, что получил сумму займа от другого лица, обязанность доказывания этого факта лежала бы на нем самом.

Вывод

Судебная практика идет по пути признания денежного обязательства Заемщика неисполненным в случае, если на руках у Заимодавца будет долговая расписка.

Даже если в ней не будет указано лицо передавшее деньги.

Но только в том случае, если Заемщик сам не сможет доказать, что получил деньги от другого лица.

Первая редакция этого материала опубликована в моем блоге на платформе GOLOS.ID

Поставьте, пожалуйста, палец вверх, если материал был полезен.

Канал «О праве по-русски» ищет постоянных читателей. Подпишитесь, если хотите видеть в своей ленте серьезные юридические тексты, написанные простым языком