На прошлой неделе ТКС Групп провела День Инвестора, на котором презентовала свою новую стратегию развития. Пафоса, конечно меньше, чем у Сбера, но и цели, и визуализация были на уровне. Мы предлагаем разобрать эту стратегию, понять ключевые моменты по компании, чтобы знать, что ожидать от бизнеса. Также попробуем оценить Тинькофф с учетом представленных прогнозов.

Если бы вы спросили, как одним словом охарактеризовать стратегию, то мы бы ответили - рост.

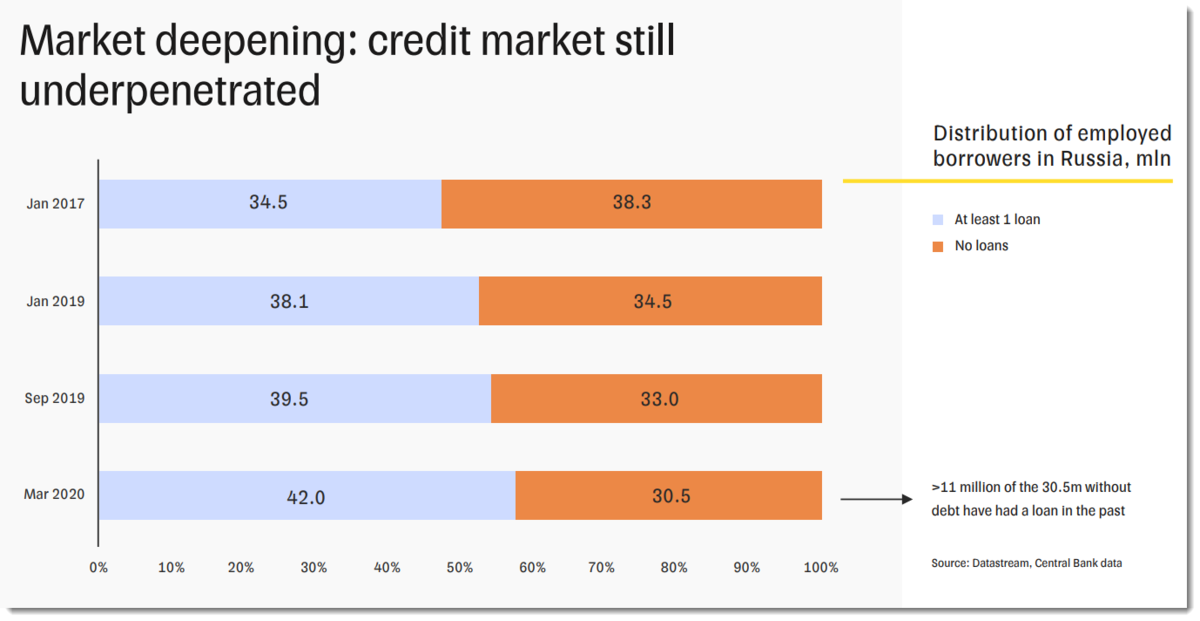

Почему возможен дальнейший рост? Во-первых, потому что есть пространство для роста. Не всё население ещё закредитовано, хотя закредитованность растет. Относительно других стран, в России проникновение кредитов ещё невелико.

Население в РФ продолжает в основном хранить деньги на депозите. Страховками и инвестициями на фондовые рынки пользуется малая часть людей, в отличие от других, даже развивающихся стран.

В целом по банковским услугам Тинькофф ещё много где уступает другим участникам рынка, хотя безусловно наряду со Сбером лидирует по кредитным картам и розничным кредитам.

Сама ТКС видит большое пространство в сегментах рассрочки, обслуживания малого и среднего бизнеса, премиум-банкинга, ипотеки, страховки и во многом другом.

Во-вторых, помимо возможности для роста у Тинькофф есть ресурсы для этого роста. Это технологии, маркетинг, кросс-продажи, мобильное приложение и сильная продуктовая линейка, а главное, команда.

Цели Тинькофф ставит следующие. Во-первых, это рост активных клиентов с нынешних 9,1 млн до 16,5 млн.

Во-вторых, рост вовлеченности, который выражается в среднем количестве продуктов на клиента.

В конечном счете всё это должно привести к удвоению выручки.

Также Тинькофф планирует уходить от рискового бизнеса по кредитным картам в пользу комиссионных доходов и процентных доходов от кредитов с залогами. Это должно повысить устойчивость бизнеса, сделать его более диверсифицированным и повысить оценку по мультипликаторам.

По итогу чистая прибыль к 2023 году должна составить 75 млрд. рублей или $1 млрд.

Средний темп роста должен составить порядка 20%, но скорее всего, будет замедление.

По P/E оценка на текущий момент высокая. Так дорого ТКС ещё не торговалась. Мы думаем, что справедливая оценка по текущему P/E должна быть ближе к 15х (3300-3400 руб.) Западные аналитики считают, что форвардный P/E 2022п должен быть 12х (4000 руб). В любом случае, Тинькофф сейчас очень дорог. Инвесторы уже заложили все позитивные ожидания в цену.

Итоги и выводы.

Тинькофф продолжает оставаться растущим бизнесом и уникальным банком в РФ. Сильный менеджмент даже в российских условиях способен менять всю индустрию. Пространство для дальнейшего роста, безусловно, есть. Сейчас ТКС будет делать упор на дальнейшее привлечение клиентов и кросс-продажи, чтобы бизнес к 2023 году смог генерить $1 млрд. чистой прибыли. Все ресурсы сейчас брошены на рост, про дивиденды в стратегии нет ни слова. Текущая оценка ТКС достаточно высокая, поэтому мы частично зафиксировали позиции, пока у инвесторов эйфория. Однако для дальнейшего удержания ядра позиции условия располагают.

Больше аналитики по россйским и зарубежным акциям на нашем портале: https://thewallstreet.pro/

Данный обзор, как и остальные обзоры на этом сайте – это лишь мнение автора относительно финансовых показателей той или иной компании, того или иного актива. Данный обзор не должен рассматриваться как побуждение (рекомендация) к покупке или продаже ценных бумаг. Помните, что торговля на финансовых рынках связана с риском как частичной, так и полной потери денег. Перед тем, как самостоятельно инвестировать денежные средства рекомендуем получить достаточные знания и опыт. Данный обзор представлен в информационно-развлекательных целях и не несет в себе руководство к действию.

Данный обзор и прочие обзоры, размещенные на сайте, не могут быть рассмотрены или использованы в качестве индивидуальной инвестиционной рекомендации. Проект The Wall Street Pro и его владельцы не осуществляют деятельность по инвестиционному консультированию и не являются инвестиционными советниками