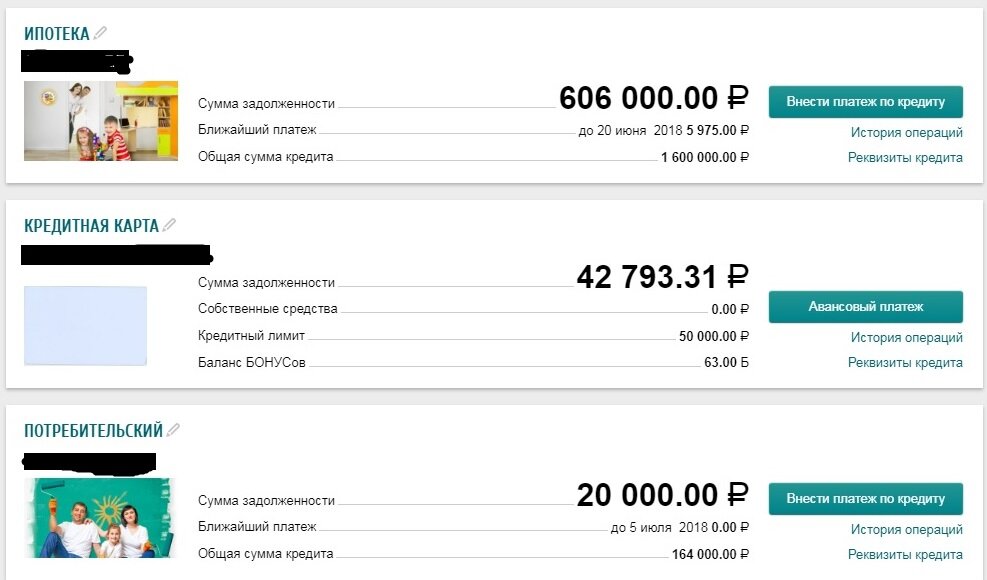

Ипотеку приятно вспомнить... когда она позади. А так, конечно, это был страшный сон. Когда надо мной висел долг в размере миллиона, я жила просто как под водой, ничего вокруг не видела, не слышала.

Хотя объективно говоря, положение мое не было таким уж страшным и безвыходным.

Я даже подкапливала какую-то подушку всегда, на случай непредвиденных обстоятельств, чтобы было чем перекрыть какое-то время платежи.

Если обстановка была стабильна, некоторую часть подушки даже позволяла себя тратить на себя, сначала взяла матиза старого, потому что на дачу с маленькими детьми на автобусе ездить было совсем адово, а бросать дачу не хотелось.

Потом меняла ноут, делала блефаропластику, потом машину меняла. С мыслью - ну пока я могу себе это позволить, а потом может так прижать, что только ипотеку и буду платить.

С точки зрения процентов, конечно, это было не очень умно... но психологически тогда, наверное, мне это помогало выжить. Тогда появлялась какая-то вера в будущее, что оно все же когда-то наступит, а у меня тут к нему и машина, и ноут, и дача сохранена.

В итоге так и вышло.

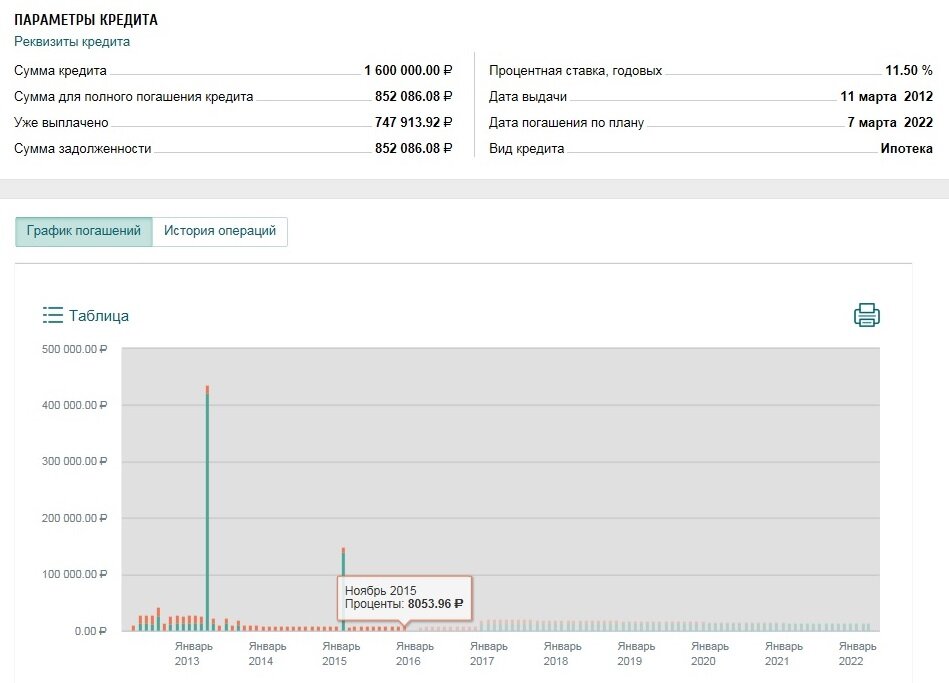

Я делала скрины по итогам года, это давало ощущение продвижения, долг заметно уменьшался. Большой взнос на графике это материнский капитал. Большой взнос в январе 2015 это, кажется, первый мой крупный транш в погашение основного долга. Я погашала вперед, потом платила только проценты и снова копила на оплату авансом.

Сначала я копила в британских фунтах наликом. Покупала по 200 фунтов в месяц, старалась не пропускать. Почему в фунтах - не могу сказать, начиталась про ожидаемый обвал доллара, но смотрю, что этого обвала ждут по сей день бгг. Откладывала, пока не случился какой-то там очередной кризис с ценами на нефть, валюта поперла, я сдала всё нажитое тяжким трудом по лучшему в городе курсу и загнала рубли в оплату долга. Прибыль на разнице курса составила около 10 тыр, пустячок, но приятно, но самым ценным оказался урок математики.

Я посчитала, сколько бы я получила прибыли в долларах, если бы копила в них, и разница оказалась очень в пользу доллара.

Потому что: каждая единица валюты растет по-своему. Фунт стоит дороже, и если я в месяц откладываю скажем 10 рублей, я могу на них купить условно 2 фунта или 3 доллара. Когда фунт и доллар начинают дорожать, то каждый фунт подрастет скажем до 1,3 руб, и каждый доллар до 1,3 доллара. Но 2 фунта дадут +0,6, а 3 доллара +0,9.

Конечно, на это можно сделать массу оговорок, все не так прямолинейно, но на практике более-менее идущие голова к голове валюты или акции дают больше выгоды там, где меньше стоит одна порция акций/валюты.

Короче, с тех пор я брала доллары.

Пробовала я и валютные счета. Потому что хранить валюту дома наличкой это капец как страшно, даже если про это никто не знает. Яростно не рекомендую. Валютные счета тоже говно, потому что курс покупки и курс выкупа ты не контролируешь, приходится брать по завышенному, а продавать потом по заниженному. Точнее, как и любой инструмент, им можно пользоваться, если в том есть нужда или целесообразность, но если копить на недолгий срок и с готовностью продать срочно, то валютный счет так себе вариантец.

Потом пошли нормальные проценты по краткосрочным вкладам и я перестала морочиться с валютой и стала держать на счету.

НО тоже есть свои минусы:

1) если бабло лежит под рукой, то очень жжёт карман. прям зудит. это главный минус

2) когда на счету подкапливается некое количество денег, а потом они одним махом уходят в банк, и так несколько раз, возникает ощутимая такая фрустрация, типа сизифов труд. хотя цифирька долга и подтаивает.

Любила я помечтать: вот станет цифра меньше 500 тыр, и уже мне будет легче об этом думать.

Ну и правда, если судить по ощущениям:

1,6 млн: капец. мы не потянем, это адъ.

меньше 1 млн: на мне долг в лям. Лям, епта! Я в полной жопе.

500 тыр: ну так-то всего треть осталась. но полляма это тоже неприятненько

300 тыр: фсё, щас этот хвостик будет таять, как снег под солнцем.

200 тыр: чёт хреново тает

100 тыр: а ведь когда-нибудь у меня будет счет расти в плюс...

0 руб. никакой радости, вапще не до этого, потому что уже вписалась в другие мутки, смена машины, потребкредит, кредитка, кучка мелких долгов на те же 200 тыр, хотя вроде все решаемо.

Как бы подытожить. Есть ли жизнь после ипотеки?))

Если во время ипотеки для неё что-то делать, то очень даже есть))))