Странно, но большинство упорно верит в мантру "зато платишь за своё". Тупой, элементарный расчет опровергает мнимою выгоду от покупки собственного жилья в текущем моменте.

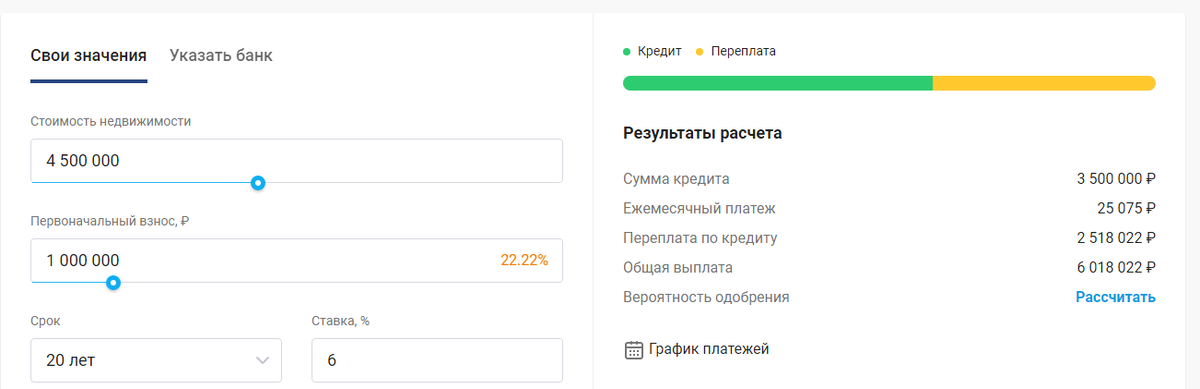

Итак, рассмотрим идеальные условия для заёмщика: имеются деньги на первый взнос- 1 млн. рублей, приобретается однокомнатная квартира на первичном рынке, например Калининграда. Стоимость обычной однушки в среднестатистическом муравейнике приблизилась к 4 млн. рублей. Добавим очень скромный эконом ремонт с мега бюджетной мебелью (500 тыс., если брать обстановку поприличней в этот прайс не вписаться).Берём весьма выгодный льготный ипотечный кредит под 6% на 20 лет.

Это все идеальные условия без страхования жизни и прочих "приятных бонусов" и получаем ежемесячный платеж в 25075 рублей, из которых 17500 мы дарим в виде процентов банку, который нас облагодетельствовал, причем весьма льготно.

Однако снять в наём подобную квартиру (в новостройке, "бабушатники" ещё дешевле) можно за 15 тыс. рублей (то есть 2.5 тысячи сверху мы дарим банкирам и это имея миллион собственных средств), причем можно выбрать район, который устраивает или поменять его при смене работы.

Не надо переживать за амортизацию "обстановки" и состояние техники, потому как в большинстве своем квартиры сдаются с холодильником, стиральной машинкой и даже телевизором, работоспособность которых - головная боль собственника.

Удивляет количество людей упорно доказывающих, что своё всегда выгодней, но простой калькулятор это опровергает. Конечно, на рынке все меняется и бывает ипотека предпочтительней, нежели съем, но не сейчас. Причем переплата, даже по такому, льготному кредиту близка к 100%.

Абсурдная ситуация: даже имея на руках миллион поздно прыгать в ипотечный омут, ибо всё надо делать вовремя.

Я наглядно показал, что платить банкирам придется больше, нежели ещё более ненавистным рантье.

Или все же есть считающие, что купить сейчас свой котлован предпочтительней съёма?

P.S. Получив порцию справедливой критики дополняю приведенные расчёты. Итак среднерыночная сумма аренды 15000 рублей сравняется с суммой уплаченных процентов банку, только через 5 лет.

И это всё в идеальных условиях: ипотека под 6%, со страховкой реально 8% и большой первый взнос - миллион рублей. При отсутствии накоплений паритет будет достигнут лишь через 10 и более лет. Так, что я выгоды от покупки котлована сегодня по-прежнему не вижу .