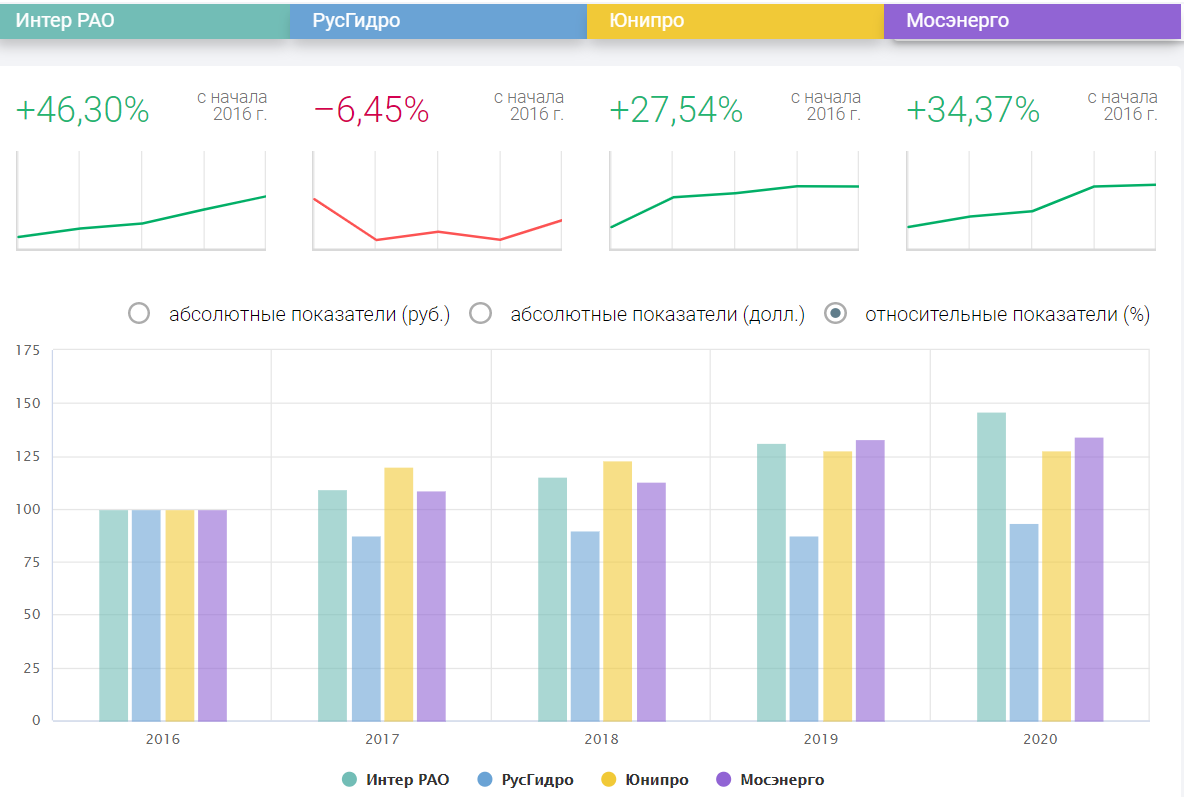

Рассмотрим сегодня сектор электрогенерации и сравним между собой 4 крупные компании из этого сектора: ИнтерРАО, Русгидро, Юнипро и Мосэнерго.

Для начала давайте посмотрим на P/E. Среднее по сектору составляет 8,9. Средний P/E по России 11,2. Можно сделать вывод, что сектор недооценён и у инвесторов нет большого интереса инвестировать в этот сектор. Но мы с Вами, в целях диверсификации, покупаем компании из разных секторов экономики, в т.ч. и из энергетики.

Давайте кратко рассмотрим, чем занимается каждая компания:

ИнтерРАО - Энергетический холдинг. Основные направления деятельности — производство электрической и тепловой энергии, сбыт, международный энерготрейдинг, инжиниринг электрооборудования, проектирование и строительство энергообъектов. Зарубежные активы компании включают генерирующие объекты в Грузии, Литве и Молдавии. Компания поставляет электроэнергию более чем 16 миллионов российских розничных потребителей, а также экспортирует электроэнергию в 14 стран, ключевые среди них: Финляндия, Литва, Китай, Грузия и Казахстан.

РусГидро - Российская энергетическая компания. Крупнейший в России оператор гидроэлектростанций. «РусГидро» эксплуатирует тепловые, гидроаккумулирующие, геотермальные, солнечные и ветроэлектростанции, управляет сетью энергосбытовых компаний. Установленная мощность активов компании превышает 39 Гвт.

Юнипро - Российская энергетическая компания. Производит электрическую и тепловую энергию и управляет 5 тепловыми электростанциями в Московской и Смоленской областях, Пермском и Красноярском краях, а также в Ханты-Мансийском автономном округе — Югре.

Мосэнерго - Энергетическая компания. Обеспечивает тепловой и электроэнергией потребителей Москвы и Московской области. Поставляет более 60% электрической и около 90% тепловой энергии, потребляемой в регионе. Компания эксплуатирует 15 электростанций.

Давайте посмотрим финансовые показатели компаний.

Капитал у всех компаний, за исключением РусГидро растёт, это хороший показатель, значит компания развивается - добывает больше электроэнергии и удовлетворяет потребности большего числа потребителей.

Здесь мы видим, что Мосэнерго сокращает свою долговую нагрузку - это хороший показатель. У РусГидро и Юнипро долги остаются почти на одном уровне. Компания Интер РАО для развития берёт заёмные средства - это не плохо, главное чтобы доля заёмных средств в активах компании была не более 50% - это мы посмотрим далее.

Смотрим на выручку. Это поступающие от потребителей деньги. Очень важно смотреть на выручку - это доказательство того, что инвестированные в бизнес деньги возвращаются в компанию с каким то "плюсом". Очень хорошо показывает себя компания Интер РАО. У РусГидро также есть прирост выручки, но он совсем незначительный. Юнипро и Мосэнерго не порадовали и показали снижение выручки. (возможно сказалась пандемия).

3 компании показывают рост прибыли за последние 5 лет, только у Мосэнерго прибыль сократилась.

Давайте взглянем на мультипликаторы компаний:

*Подробнее про мультипликаторы, что это такое и как рассчитываются можно посмотреть здесь

Коэффициент P/E

Напомню, что средний по отрасли составляет 8,9. Т.е. если Р/Е рассматриваемой компании ниже среднего по отрасли, то компания недооценена и она имеет инвестиционную привлекательность.

ИнтерРАО - Р/Е=7,07 Е/Р =14,15%

РусГидро - Р/Е=7,57 Е/Р =13,21%

Юнипро - Р/Е=13,34 Е/Р =7,50 %

Мосэнерго -Р/Е=10,87 Е/Р =9,20 %

Выводы: фавориты по данному показателю компании ИнтерРАО и РусГидро - они стоят ниже рынка, а вот Юнипро и Мосэнерго не проходят по данному показателю, т.к. они переоценены.

Коэффициент P/S

Ниже представлены нормативные значения для оценки компании

P/S < 1 - Компания недооценена и имеет потенциал для роста

1 < P/S < 2 - Компания оптимально оценена рынком

P/S > 2 - Компания переоценена рынком

P/S 1 <P/S 2 - Компания (1) более инвестиционно-привлекательна чем (2)

ИнтерРАО =0,54

РусГидро =0,92

Юнипро =2,44

Мосэнерго =0,48

По данному мультипликатору компания Юнипро выглядит переоценённой, РусГидро оценена справедливо, а вот компании ИнтерРАО и Мосэнерго имеют потенциал для роста

Коэффициент P/B

P/B < 0 - Балансовая стоимость имущества отрицательная. У компании больше обязательств, чем сумма ее активов. Есть риск банкротства

0 < P/B < 1 - Стоимость имущества компании недооценена. Инвестиционно-привлекательны

P/B =1 - Компания оптимально оценена рынком

P/B > 1 - Компания на рынке оценена больше, чем ее стоимость ее имущества

P/B > 5 - Акции компании сильно переоценены

P/B 1 < P/B 2 - Компания (1) более инвестиционно-привлекательна чем (2)

ИнтерРАО =0,87

РусГидро =0,58

Юнипро =1,52

Мосэнерго =0,27

Компания Юнипро переоценена рынком, остальные компании недооценены и имеют инвестиционную привлекательность

Коэффициент L/A

Общая задолженность / Активы - нормативное значение не более 50%

ИнтерРАО =28,79 %

РусГидро =35,36 %

Юнипро =10,89 %

Мосэнерго =18,97 %

По этому показателю все компании можно рассматривать к покупке.

Рассмотрим показатели эффективности компаний

Под эффективностью или результативностью компании понимается, принесла ли она прибыль, растет или падает по отношение к своей отрасли. Результативность оценивается с помощью коэффициентов рентабельности . Самую низкую эффективность показывает компания Мосэнерго. Компания Юнипро обладает самой высокой результативностью среди рассмотренных компаний. РусГидро и Интер РАО показали среднюю эффективность.

Дивиденды

ИнтерРАО =3,4 %

РусГидро =4,5 %

Юнипро =7,6 %

Мосэнерго =9,3 %

ВЫВОД:

Пора подводить итоги. По мультипликаторам компания Юнипро выглядит переоценённой, поэтому её исключаем. По финансовым показателям за последние 5 лет выручка и прибыль компании Мосэнерго падает, эффективность управления бизнесом низкая, поэтому без жалости исключаем эту компанию.

Из двух компаний, я выбираю Интер РАО, т.к. она выглядит более интересной и имеет потенциал для дальнейшего роста.

Не является инвестиционной рекомендацией