Вчера у меня выдалась фантасмагоричная ночь, в которой явь не уступала бредовому сну.

Началось все еще вечером - где-то среди домов бабахнуло. Вроде не Новый год, да и бабахнуло сильно. Я посмотрела в окно, фейерверка не увидела. Потом бабахнуло слабее и яркие огоньки мелькнули среди домов. Все же, фейерверк, но какой-то очень пугающий.

В час ночи я проснулась от странных звуков - сквозь сон мне казалось, что какие-то рабочие посреди ночи что-то разгружают и бросают плашмя поддоны. Я встала, посмотрела в окно, там было все тихо и спокойно. И никого.

В три часа за окном прозвучала полицейская сирена, маякнула и затихла, как бы кого-то останавливая. Я снова встала, посмотрела, но за окном было тихо. И никого. После этого снова стало бабахать, уже глухо и каждый раз по два раза, было очень похоже на перестрелку. Стреляющие удалялись. Как в кино.

В шесть я проснулась от головной боли, хотя могла бы спать почти до 9.00. А на улице пасмурно и дождь.

Ну и решила, пользуясь случаем, проверить начисления по счетам и внести в свой учет доходов и расходов.

В последний день месяца у одних банков начисления начинаются с утра, у других - заканчиваются поздно вечером, а у третьих и вовсе происходит на первый день следующего месяца. А их у меня четыре банка.

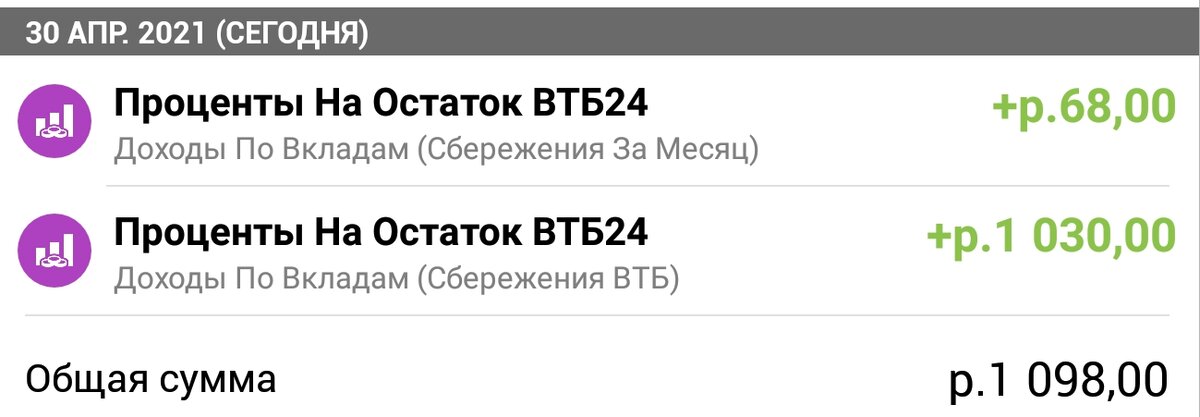

Первым отчитывается ВТБ. У меня там два накопительных счета - основной и временный, на котором я держу только зарплату за месяц и с него распределяю по картам и счетам. Так мне нагляднее видно, что я оперирую только поступлениями за месяц и не залезаю в накопления, сделанные ранее. (Впрочем, основной контроль все равно идет в приложении, где вместе сведены все карты и счета, все доходы и расходы).

Здесь у меня 4% годовых. И вот такой доход за месяц получился. Проценты начисляются каждый день, поэтому я позволяю себе не дожидаясь последнего дня, распределять деньги по картам для использования в следующем месяце. Теряю на этом несколько рублей, но зато делаю все в комфортном для меня режиме.

Сумму в ВТБ я все хочу довести до неснижаемого остатка в круглую сумму 300000 рублей. На конец этого месяца у меня там 293 тысячи, и в мае я надеюсь достичь нужной суммы.

А вскоре проведу эксперимент. Дело в том, что по опции Сбережения они ограничили сумму выплат - 5000 в год. То есть месяцев за 7-8 мне ее выплатят. А что дальше? Я хочу попробовать поменять опцию на Сбережения и остаток года получать +1% к процентам на накопительных счетах. Если сработает, то будет 5%.

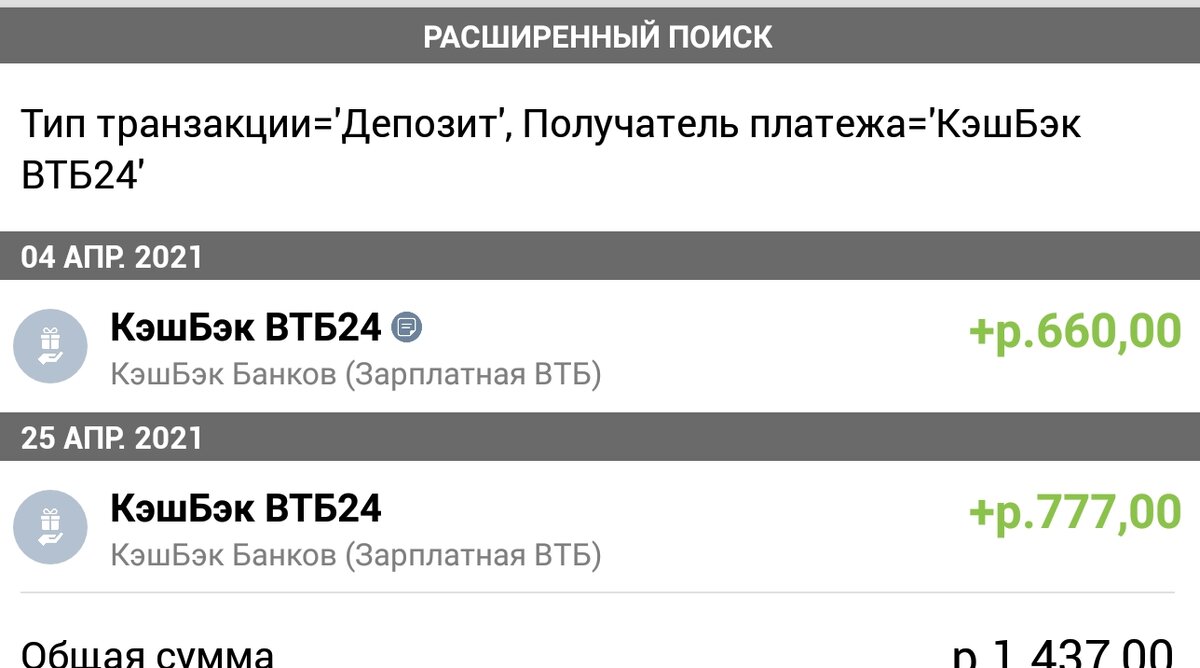

Кэшбэк в ВТБ тоже приятный:

660 - это от акции с повышенным кэшбэком капнуло, а 777 - за прошлый месяц по опции Заемщик. Если считать все в сумме и при расходе порядка 10 тысяч в месяц по мультикартам, то получается порядка 14% кэшбэка.

Еще в апреле капнули 199 рублей бонусами. За что, про что - история умалчивает. Я в мобильном приложении никакой расшифровки не нашла. Тоже какая-то акция так сработала, видимо. И всего у меня накопилось почти 1000 бонусов. Проблема в том, что это не рубли и их нельзя перевести на счет, а нужно купить на них товар. Еще и за доставку заплатить. Но я нашла, о, чудо!, полезный товар за бонусы - электронный сертификат в Перекресток. На время про него забыла, но сегодня вспомнила и купила такой сертификат на 500 рублей. В мае буду экономить на супермаркетах и использую его в магазине. Правда по нему нельзя купить алкоголь, табак и, главное, товары со спецценой по карте лояльности. В общем, это будет еще та задачка, как его выгодно использовать.

Хоум Кредит банк начисляет проценты в первый день следующего месяца, зато кэшбэк - по факту покупки. И в этом месяце у меня получилось:

У меня в ХКБ открыт накопительный счет, открыла его экспериментально на сумму 20 000 всего. И с вашей помощью, дорогие читатели и комментаторы, наконец, нашла где и как его можно пополнять и снимать с него суммы. Здесь у меня сейчас 4,6% годовых (повышенная ставка была всего 2 месяца). Пока начала пополнять его остатками в конце месяца на карте.

Благодаря вам же, думаю, что через некоторое время на этот счет начну перечислять сумму переплаты по коммуналке. Спасибо за идею! (Но только суммы переплаты, ежемесячный платеж все равно будет, сколько будет начислено за месяц, и запас ранее перечисленный там останется. Потому что счет в банке слишком уж легко доступен для моих транжиристых ручек).

А на счете карты Польза хранится только сумма для ежемесячных покупок.

Кэшбэк от Пользы в этом месяце порадовал, но только потому что остался недоперечисленный хвост в прошлом месяце:

Так-то он у меня в основном 5%, и сумму покупок 7000 рублей я стараюсь не очень превышать. Но глупо не оплатить Пользой под 5% кэшбэка то, что можно оплатить, поэтому превышаю.

На следующий месяц я выбрала повышенные категории - аптеки, химчистки (сезон верхней одежды, надеюсь, закончится?), и.... кафе и рестораны. Подумала, что захочется в фастфуд заглянуть за бургерами. Но... пришла информация, что скорее всего придется покупать квартальный проездной! Ну что за досада! Именно тогда, когда я не выбрала категорию транспорт! А ведь она предлагалась. А вдруг на июнь ее не дадут? Обидно, впрочем, нужно будет все тщательно посчитать.

Считая свои запасы на счетах компаний, предоставляющих услуги, я обнаружила большую сумму на счете МТС. И вспомнила об еще одном моем маленьком доходе, который туда перечисляю. Но о нем чуть позже. А здесь хочу сказать, что как раз вознамерилась его на Тройку пустить и таким образом учесть и как доход и как расход. Но если все меняется, то и кошелек Тройки мне не нужен будет. Поздно спохватилась.

Альфа банк начисляет проценты два раза, утром и вечером. Утром радостно будит в 7 утра, возвещая о начисленных рубликах. Я пока не нашла, где можно время оповещения поменять, как у ВТБ. Утром базовые проценты 3,5%, а вечером - надбавка еще 1% за достижение лимита покупок в апреле.

Здесь начисляются проценты и на накопительный счет и на карточный счет, только в одном случае на минимальный остаток, в другом - на средний остаток на карте. Поэтому я сюда в конце месяца уже перекидываю новую сумму на расходы в новом месяце, а небольшой остаток от прошедшего месяца с карты перевожу на счет.

Есть такой метод накоплений - обнуление остатков. Правда, там до фанатизма доходит, чуть ли не каждый день что-то куда-то переводится. Я по сути использую элемент такого накопления. У меня 4 банка, в каждом я на карту или на счет перечисляю нужную сумму на месяц с небольшим запасом, а что остается в конце месяца, идет на накопительный счет в этом банке.

Базовый кэшбэк 1,5% за предыдущий месяц у Альфа доступен к получению после 10 числа, да еще и нужно изыскать такую покупку, чтоб ее возместить. За апрельские покупки мне обещают 187 баллов. Но я-то знаю, что там еще порядка 1150 должно прийти от Впрок, но это будет позже.

Райффайзен банк не знаю, когда начисляет. Вроде бы ближе к концу дня. И только на остаток на счете, на карте не начисляет. Поэтому я на ней и не держу денег (тем более, что у них уведомления платные, и я их не подключаю), а дежурную сумму держу на счете, там 4% годовых.

Базовый кэшбэк в Райффайзен у меня 2%, но в баллах, и я его не перевожу в рубли пока - коплю до выгодного курса. А копить лучше всего получается по временным акциям с повышенным кэшбэком, которые у них редко мне интересны.

А всего у меня в апреле получилось процентов и кэшбэка (зачисленного):

Приятно!

А сколько у меня накопилось деньжат? Счетов, карт и кошельков у меня много, поэтому только приложение, в котором я веду учет доходов и расходов помогает увидеть сразу все мои достижения. Иначе все распыляется, и кажется, что денег нет или мало.

А всего у меня на рублевых счетах на конец месяца:

А если еще и валютные деньги пересчитать в рубли, то в сумме получится:

Не знаю, по какому курсу мое приложение делает этот пересчет, наверное по последнему использованному, так что эта сумма ориентировочная.

По сумме вижу, что путем небольших, но ежемесячных, накоплений я только-только сейчас возместила себе сумму своего выигрыша в лотерею, часть которой потратила на ноутбук и протезирование зубов, и кажется еще на окончательное погашение последней кредитки, на которую кредита не хватило. Можно сказать, я вернула себе долг. Примерно год возвращала. Ну и теперь вот только начала преумножать.

Когда я ждала свой выигрыш, я думала его пустить на частично-досрочное погашение кредита. И у всех такая мысль первой проскакивает. Но кризис остановил меня в этом желании. Заставил копить. И сейчас я думаю, что это правильно. Ощущение полного краха и ужаса из головы ушло или притупилось, отошло на дальний план, жизнь идет, кредит более-менее успешно выплачивается, подушечка худо-бедно накапливается. Пока процесс идет, пусть все так и остается.

На сегодня сумма долга у меня 1498217 рублей (рубеж взят!), сумма обязательного платежа 43185 рублей.

Что ж, потихоньку - полегоньку, доберусь, дай бог, до дня выплаты кредита, и будет у меня к тому времени подушечка накоплений.