- По сравнению с фондовым рынком дата фиксации реестра акционеров базового актива не влияет на стоимость фьючерса, то есть не происходит гэпа в цене. Но, возможны гэпы при открытии рынка после выходных. На новости срочный рынок реагирует аналогично фондовому.

- Отличается срочный рынок и системой клиринговых расчетов, прибыль или убыток по открытому контракту фиксируется в конце каждого торгового дня и прибавляется или отнимается от текущего депозита. Таким образом, в отличие от фондового рынка, где можно находиться в сделке годами, на срочном рынке необходимо отслеживать размер депозита, что бы он был больше ГО, в противном случае контракт будет закрыт брокером принудительно.

- В заключение необходимо отметить, что стоимость фьючерса по сравнению со стоимостью базового актива может быть больше или меньше, но они сравниваются ко дню экспирации фьючерса.

Хеджирование рисков на срочном рынке:

- Основным риском для торговли на срочном рынке является снижение депозита до размеров ГО. Для предупреждения принудительного закрытия контракта необходимо делать расчет размера депозита с учетом возможной волатильности выбранного для торговли фьючерса. Практика показывает, что достаточно, что бы депозит был в три раза больше ГО на один контракт.

- Риски, возникающие при гэпах, можно компенсировать, как закрытием позиций в конце недели (среднесрочная торговля), так и в конце торгового дня (краткосрочная торговля).

- Риски не благоприятных новостей при нахождении в сделке не обходимо компенсировать установкой защитных стоп-лоссов, ограничивающих убыток при резком развороте цены.

- Хотя затраты на вход в короткую позицию не отличаются от длинной позиции, тем не менее в данный момент можно предположить длительный выход экономики из кризиса вызванного пандемией, по этому можно ожидать, что базовые активы будут восстанавливать до кризисную стоимость, поэтому вход в краткосрочные и среднесрочные позиции предпочтителен по долгосрочному тренду.

Выводы по анализу срочного рынка:

1. В связи с фиксированным сроком окончания фьючерса оборот на этом рынке сильно влияет на поведение цены, так как денежные средства, пришедшие на рынок, должны с него уйти до дня экспирации. По этому, для обучения нейросети этот параметр становится значимым.

2. Низкие издержки на вход в рынок позволяют использовать краткосрочные стратегии (торговля внутри дня), при сильном тренде по направлению сделки, можно переходить от краткосрочной с среднесрочной стратегии (внутри недельной).

3. Данный рынок при нахождении цены в длительном флэте (боковом тренде) позволяет зарабатывать, фиксируя не большую прибыль при движении цены внутри бокового канала.

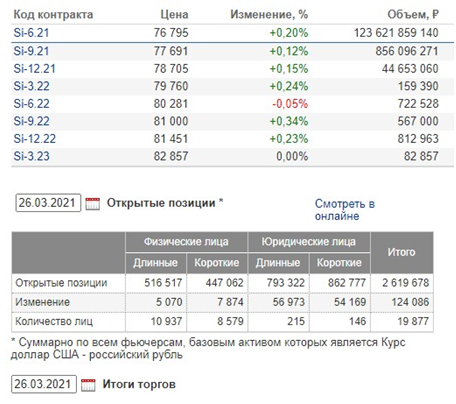

4. Особенностью данного рынка является доступность информации по открытым контрактам раздельно по длинным и коротким позициям:

При их дисбалансе открытых позиций (например, при превышении коротких над длинными), можно ожидать, что этот дисбаланс будет сведен к нулю при приближении к дню экспирации. Таким образом, по этим данным можно прогнозировать движение рынка.

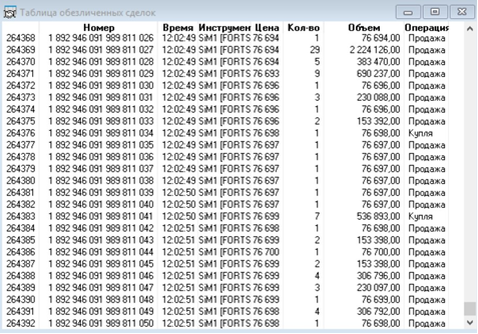

5. Еще одним важным показателем, влияющим на прогноз цены является направление сделки (покупка или продажа). Этот показатель используется в стратегии «торговли по объемам» и учитывает, при какой цене были максимальные объемы сделок с учетом их направления. Эти данные в реальном времени можно получить непосредственно из торгового терминала, вот пример по фьючерсу Si:

Виден определенный дисбаланс в продаже и покупке контрактов. По сравнению с данными МосБиржи по остатку видов контрактов на конец дня, данные о направлении сделок можно получать непосредственно из терминала и передавать в торговую систему на основе нейронной сети и разработанной стратегией.

5.Валютный рынок . Под ним мы понимаем валютную секцию Московской Биржи. Для создания торговой системы она не интересна, так как требует больших инвестиции (полная оплата лота в 1000 единиц валюты), а результат можно получить тот же, что и при торговле фьючерсом на курс валюты, на порядок с меньшими затратами в виде ГО.

Заключение

Проведенный анализ позволил определить перспективные финансовые рынки для создания торговой системы на основе нейронной сети:

- Торговля портфелем акций на фондовом рынке

- Торговля фьючерсами на срочном рынке.

Для создания реальной торговой системы нами выбран срочный рынок с двумя инструментами:

- Фьючерс на акции ВТБ поставочный – концентрированный по времени оборот контрактов (всего два контракта суммарно 6 месяцев), но не большой оборот торговли.

- Фьючерс на курс доллар/рубль расчетный - по обороту на три порядка превышает ВТБ, но растянут по времени почти на два года.

При создании архитектуры нейронной сети она будет обучаться на наборах данных обоих фьючерсов. Возможно, что для каждого вида финансового инструмента будет своя стратегия.

На этапе «Разработка стратегии активной торговли: краткосрочная и среднесрочная» будет определено, какие выходные данные мы должны получить от обученной нейросети и каким образом принимать решение о входе и выходе в сделку. Это же позволит понять, какие исторические данные нам необходимы для обучения нейронной сети и возможно от их доступности по истории и в реальном времени будет изменена стратегия торговли.