Не знаю, друзья мои, если ли у вас карты банка "Тинькофф".

У меня никогда не было.

Пару раз мелькала мысль завести, но как-то планы эти не реализовались.

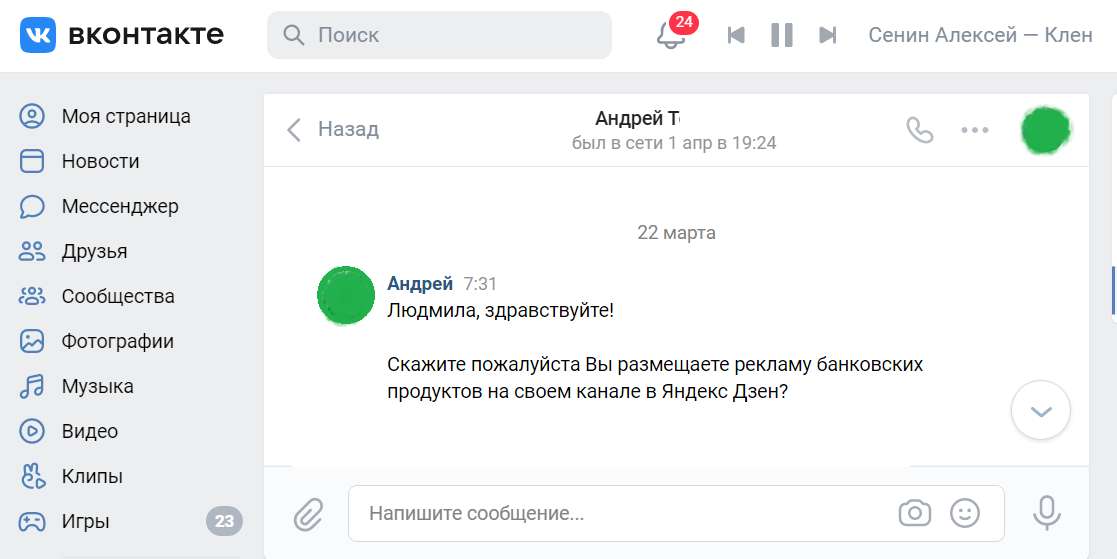

И вот в один прекрасный день я получаю в "ВКонтакте" сообщение следующего содержания:

Понимаю, что у меня спрашивают, готова ли я разместить рекламу какого-то банка у себя на канале.

Отвечаю вежливым отказом:

Зачем мне чужая реклама на канале?

Яндекс свою размещает и на том спасибо. Тем более, что рекламу предлагают скрытую: рассказать историю о том, как я взяла себе карту Тинькофф или кредит у этого банка и сразу стала счастливой.

Не хочу писать неправду, да и читатели у меня неглупые, сразу раскусят это вpaнье. И мне будет стыдно.

Но молодой человек не унимается.

Несмотря на отказ он продолжает диалог.

Мне стало интереснее и я спрашиваю:

В общем, я еще раз вежливо отказываю, указывая, что мой канал по тематике никак не связан с банковскими продуктами.

Но мой собеседник, видимо, ищет именно такие каналы с житейскими историями, поэтому вдруг я получаю просто суперпредложение.

Золотые горы и только.

"Тинькофф" невероятно щедрый. Он предлагает мне разместить историю о том, как выгодно брать карту в этом банке, пользоваться ей.

Указывает, что, если кто-то из моих читателей пройдет по указанной мной в статье ссылке и оформит карту, то мне заплатят от 1600 до 1700 рублей.

Причем Андрей уверяет, что карта эта будет людям выгодна, потому что предлагается либо год ее бесплатного обслуживания, либо хороший кэшбек.

Бриф -это специальное предложение для автора Дзена, где все-все подробно описано. Например, там говорится, что нужно выложить текст простой житейской статьи, которая бы невзначай призывала людей брать карты Тинькофф, нельзя сообщать, что от карты через год можно отказаться, сам текст прислать на согласование менеджеру, ну и сделав все это, ждать, когда деньги потекут рекой.

После того, как я прочитала бриф, мне сразу же был закрыт к нему доступ, наверное, произошло этого для того, чтобы я не смогла сделать скриншоты.

Поэтому сейчас я вижу следующее:

Ну и наконец последнее.

Мой собеседник объяснил мне почему ему нужен был канал с моей тематикой.

"Все дело в том, - написал он мне, - что реклама банковских продуктов лучше всего заходит на небольших блогах, где автор поддерживает контакт с аудиторией".

Вот такие дела...

Мне тогда подумалось, что как же выгодно это использование карт, если готовы платить всем: блогерам, менеджерам, лишь бы ее брали.

Немудрено. Ведь с каждой покупки незначительный процент суммы уходит не в магазин, а банку, который владеет картами. Отсюда все кэшбеки и прочие плюшки, которыми нас так настойчиво заманивают.

Уже не знают, чем еще заманить...

Теперь житейские истории нужны.

Мол, они поженились, но ссорились, она взяла карту Тинькофф, купила пиццу, они ее съели, помирились и стали жить долго и счастливо...

А вы что думаете по этому поводу, мои уважаемые читатели?