До 6,5 упал процент по ипотеке во время пандемии. Казалось бы, пора решить квартирный вопрос. Но так ли это на самом деле? Проанализируем, чем продиктованы меры господдержки, к чему они привели и выгодно ли покупать квартиру сейчас.

Хотели как лучше …

В связи с введением ограничительных мер в апреле 2020-го снизилось число сделок с недвижимостью. Чтобы поддержать строительную отрасль, Правительство РФ изменило условия по ипотеке, и на этом меры господдержки не закончились. Вот как всё было:

- льготный (6,5) процент по ипотеке ввели на срок с 17 апреля по 1 ноября;

- в августе первоначальный взнос снизили с 20 до 15%;

- льготную ипотеку продлили до июля 2021 года.

Теперь разберём, к чему это привело.

А получилось как всегда

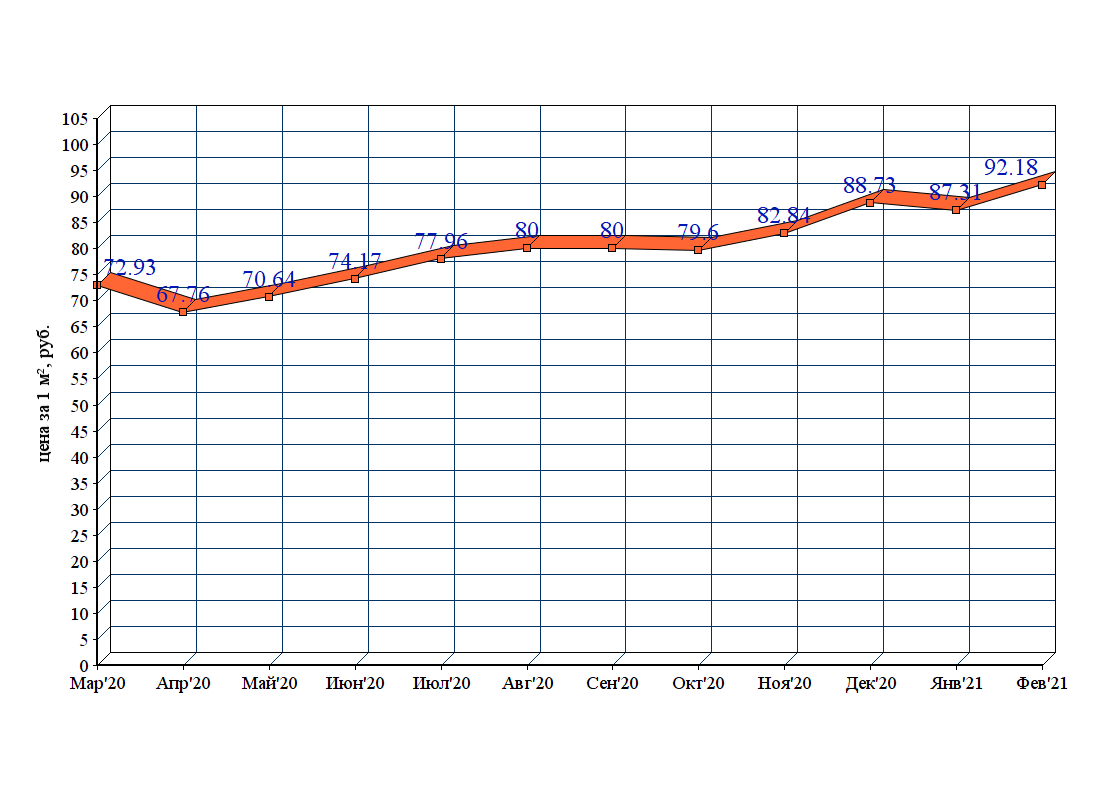

Обратимся к официальной статистике «Сбера». Она есть на сайте domclick. На основе данных построим график изменения цены за квадратный метр в новостройках (для простоты картины мы взяли средние значения по России, а вы можете сделать то же самое по любому региону) .

Из графика видно, что после введения льготной ипотеки цены на жильё поползли вверх. Кроме того, осенью рост продолжился. Зимой мы видим уже значительный скачок.

Два вопроса к эксперту

Неужели поддержка государства оборачивается сложностями для покупателей? И если так, сохраняется ли при этом выгода?

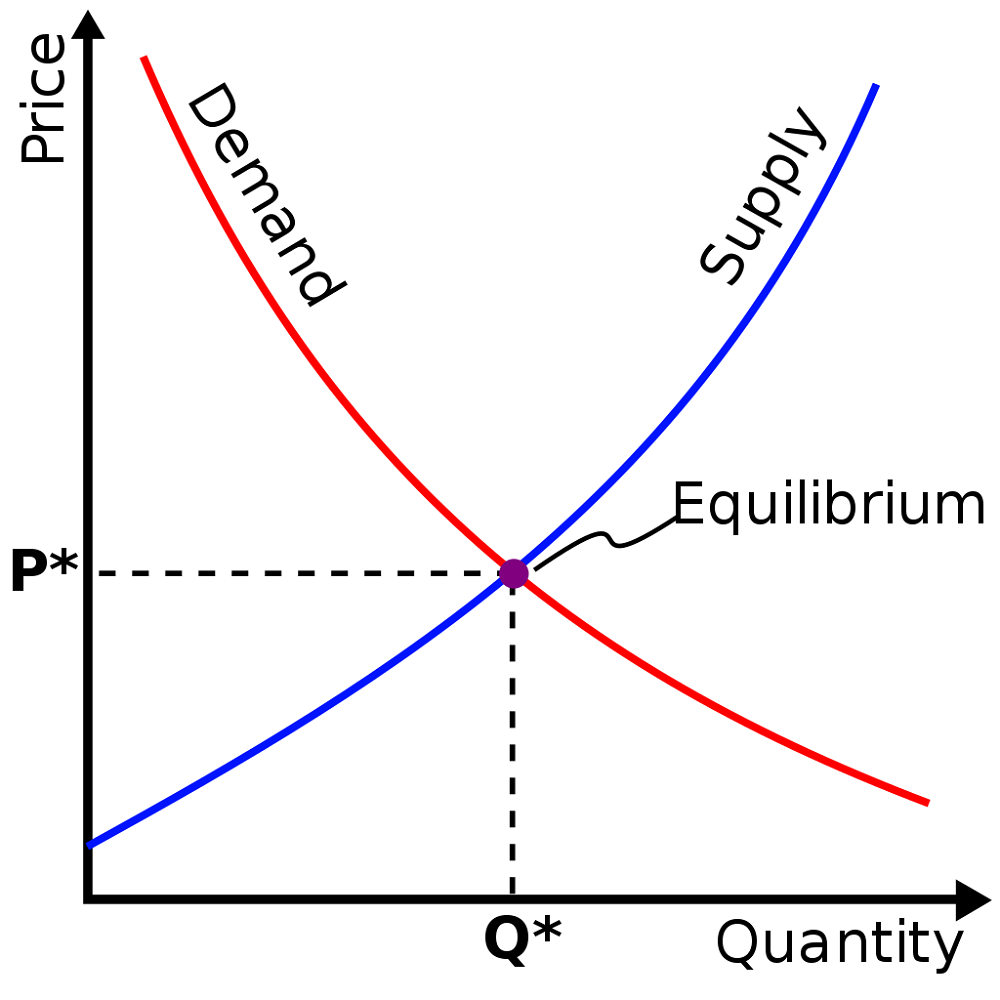

Чтобы ответить на первый вопрос, обратимся к основополагающему закону экономики: «Спрос рождает предложение». Из него следует, что чем больше желающих купить, тем больше возможностей у продавцов заработать. А цена устанавливается в некоей точке равновесия.

Так, выгодные условия по ипотеке и «подогрели» потенциальных покупателей, и раздразнили аппетиты застройщиков. Цены на жильё буквально взлетели вместе с введением льготного процента. То же самое произошло и в двух других случаях. Застройщики, почуяв небывалый спрос, взвинтили цену за квадратный метр.

Неважно, идёт речь о снижении процента, суммы первоначального взноса или о продлении льготной программы. Законы рынка никто не отменял, и увеличившийся в связи с мерами господдержки спрос на жильё неизменно приводит к подорожанию квадратного метра.

Теперь подсчитаем, во сколько обойдётся квартира с учётом переплаты по ипотеке и сколько она стоила год назад:

- На апрель 2020 года (до введения льготной ипотеки)

Цена квартиры — 5 млн рублей

Первоначальный взнос (20%) — 1 млн рублей

Размер кредита — 4 млн рублей

Ипотечная ставка — 9% годовых

Срок кредита — 20 лет

Ежемесячный платёж в этом случае — 35,99 тыс. рублей, а сумма переплаты по процентам — 4,64 млн рублей.

- На февраль 2021 года (за аналогичную квартиру)

Цена квартиры — 6,8 млн рублей

Первоначальный взнос (15%) — 1,02 млн рублей

Размер кредита — 5,78 млн рублей

Ипотечная ставка — 6,5% годовых

Срок кредита — 20 лет

Ежемесячный платёж в этом случае — 43,09 тыс. рублей, а сумма переплаты по процентам — 4,56 млн рублей.

Таким образом, то же жилье сейчас обходится значительно дороже, чем до введения льготной ипотеки. Каждый месяц придётся отдавать на 7 тыс. больше, при этом сумма переплаты и первоначальный взнос остались примерно на том же уровне.

Как видите, «Покупать ли квартиру сейчас?» — вопрос с подвохом. Ответ на него каждый даст себе сам. Единственное, что стоит помнить, — выгода от льготной ипотеки весьма эфемерна.

Мы честны с вами. Ведь только объективная картина позволит принять взвешенное решение. Чтобы выбрать квартиру, звоните по тел.: 8 800 600 72 62.

Рекомендуем к прочтению:

Материал создан при поддержке магазина новостроек 76m2 .