Накопительное страхование жизни становится перспективным финансовым инструментом: больше людей задумываются о сохранении высокого уровня жизни на пенсии. Разбираемся, что происходит с рынком страхования жизни в России на фоне пандемии.

Что такое страхование жизни

Страхование жизни — это договор между страховой компанией и клиентом, который платит взносы, а при наступлении страхового случая (например, смерть или инвалидность) получает выплату. Если страховой случай не наступает — взносы остаются у компании. Такое страхование называется «рисковым».

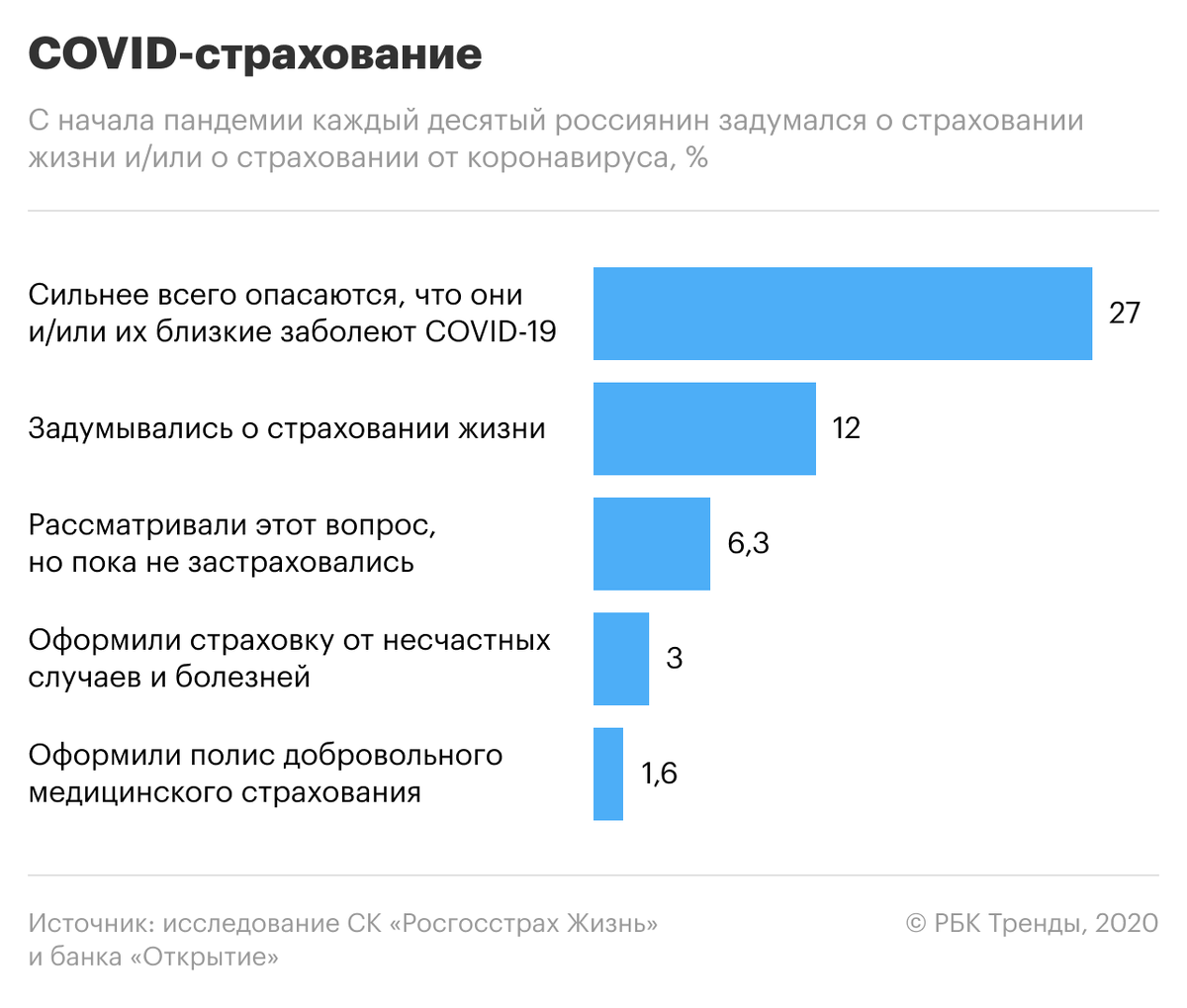

Почему страховка от COVID-19 бесполезна

С одной стороны, COVID-19 сам по себе не является исключением из покрытия по обычным полисам ДМС или из страхования жизни с опцией защиты от критических заболеваний. С другой, пандемия пойдет на спад, а вместе с ней угаснет и интерес к узконаправленному продукту.

Кризис повысит уровень осознанности россиян

В этом уверен Иван Чубарь, директор по стратегическому анализу «Росгосстрах Жизнь». По его словам, сейчас в стране растет безработица, которая до пандемии колебалась в районе 4,5%, а теперь, по пессимистичным прогнозам, может достичь 7%. При этом для здоровой экономики нормальным является уровень безработицы не выше 6%. Вслед за снижением занятости упадут и располагаемые доходы населения — примерно на 5% (в 2019 году они выросли менее, чем на 1%). Опасения по поводу кризиса и беспокойство за собственное будущее приведут к осознанному, умеренному потреблению и росту склонности к формированию сбережений.

Зумеры и миллениалы начнут страховаться

Россияне редко сами осознают необходимость купить полис накопительного страхования жизни и обычно совершают покупку с помощью менеджера. То же самое происходит и в развитых странах. В США подавляющее большинство полисов продают агенты.

Сегодня полисы страхования жизни в основном покупают люди около 50 лет и старше. Именно у этой категории россиян сосредоточена значительная часть сбережений. Так же выглядит портрет основного клиента в банковских депозитах.

Клиенты до 30 лет составляют менее процента страхователей. Для роста доли таких клиентов необходима системная работа по повышению финансовой грамотности граждан. Это важнейшая задача государственного масштаба, решение которой даст толчок развитию и фондового рынка, и экономики, с одной стороны, и повысит социальную защищенность граждан — с другой.

Когда люди осознают, что государство может, как и в большинстве стран, обеспечить лишь базовый уровень жизни пенсионера, наш страхователь помолодеет. Молодые люди начнут планировать будущее не на пять-десять, а на 20-30 лет вперед. Это уже происходит, но медленнее, чем хотелось бы.

В развитых странах аудитория страхования жизни гораздо моложе. Там клиенты с юных лет понимают, что должны сами обеспечить пенсию, а не надеяться на государство.

Страховка как инвестиция

На российском рынке сравнительно недавно появились полисы страхования жизни, которые не только покрывают жизнь и здоровье человека, но одновременно становятся инструментом накоплений: инвестиционное и накопительное страхование жизни (ИСЖ и НСЖ).

Оба варианта дают возможность не только застраховать жизнь, но и накопить нужную сумму или заработать на инвестициях. НСЖ является скорее защитным инструментом, а ИСЖ — доходным.

Полис НСЖ включает в себя две составляющие: защитную и накопительную. Продукт устроен таким образом, что взносы можно уплачивать в рассрочку (например, ежегодно). При этом уже с первого взноса, в случае критических событий с жизнью и здоровьем, человеку будет оперативно сделана страховая выплата. Одно из основных условий договора со страховщиком — это регулярность внесения взносов (например, раз в месяц). Минимальная сумма НСЖ может начинаться уже от 1,5 тыс. руб.

ИСЖ является инвестиционным инструментом, с помощью которого обладатель полиса вкладывает средства в ценные бумаги. Таким образом, страхователь становится участником фондового рынка. В отличие от самостоятельной покупки акций или облигаций, оформление соответствующего полиса автоматически означает защиту от риска потерь: даже в случае неудачного вложения первоначальный капитал возвращается клиенту в 100-процентном размере.

Договоры ИСЖ и НСЖ сроком от пяти лет также позволяют ежегодно получать налоговый вычет в размере 13%.

Подводные камни налоговых вычетов

Максимальная сумма, с которой можно получить вычет, ограничена и составляет 120 тыс. руб., причем применяется только для договоров сроком от пяти лет. Таким образом, возместить можно максимум 15,6 тыс. руб.

По результатам 2018 года такой вычет получили менее 180 тыс. граждан. Это немного, учитывая, что за год было заключено более 700 тыс. договоров инвестиционного и накопительного страхования жизни.

Средний вычет составил около 30 тыс. руб. (то есть, выше максимально возможных 15,6 тыс. руб.). Это примерно соответствует среднему чеку по НСЖ с регулярными взносами. Клиенты, купившие полис ИСЖ, где средний чек выше 500 тыс. руб. или НСЖ с единовременным взносом, скорее всего просто не обращаются за вычетом. Они считают временные затраты на его получение не сопоставимыми с выгодой в размере 15,6 тыс. руб.

Очевидно, сумму вычета нужно повышать. Его можно объединить с инвестиционным вычетом по индивидуальному инвестиционному счету. Кроме этого, нужно повысить и вычеты по долгосрочным программам, направленным на формирование пенсии. Так страхование жизни привлечет самых осторожных клиентов.

Читайте также:

Как разрабатывают вакцины от новых заболеваний на примере COVID-19

COVID-19 порождает новые фобии — чего люди боятся?